Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính, đặc biệt khi sử dụng các dịch vụ tín dụng như thẻ tín dụng, vay mua ô tô hay vay tiêu dùng, khái niệm “finance charge” thường xuyên xuất hiện và gây không ít băn khoăn cho nhiều người. Thực chất, finance charge là gì và có khác biệt gì so với lãi suất (interest rate) thông thường? Việc hiểu rõ finance charge không chỉ giúp bạn quản lý tốt hơn các khoản chi phí tài chính mà còn tránh được những rủi ro về sau. Bài viết dưới đây sẽ giúp bạn tìm hiểu chi tiết về finance charge, cách tính và những lưu ý quan trọng liên quan đến khoản phí này.

Tiền lãi hay chi phí tài chính (finance charge) là một khoản phí không thể thiếu khi bạn sử dụng thẻ tín dụng hoặc vay mượn. Khoản phí này xuất hiện trên bảng sao kê thẻ tín dụng, nhất là khi bạn có giao dịch ứng tiền mặt hoặc chưa thanh toán đúng hạn.

Chi phí tài chính có thể bao gồm nhiều loại, từ lãi suất cho đến các khoản phí khác như phí hàng năm, phí giao dịch nước ngoài, hay cả các khoản phí phạt khi bạn không thanh toán đúng thời hạn. Nói một cách đơn giản, bất kỳ chi phí nào phát sinh từ việc sử dụng tín dụng đều được xem là phí tài chính.

Điều này có nghĩa là, nếu bạn vay tiền hoặc sử dụng tín dụng, bạn sẽ phải trả một cái giá cho sự tiện lợi đó. Chi phí tài chính thực sự là khoản thù lao mà bên cho vay nhận được khi cung cấp vốn hoặc mở rộng tín dụng. Vì vậy, hiểu rõ về khoản phí này sẽ giúp bạn quản lý tài chính cá nhân hiệu quả hơn.

Khi nói về tài chính, hai khái niệm “lãi suất” (interest rate) và “phí vay nợ trả góp” (finance charge) thường gây nhầm lẫn cho nhiều người. Lãi suất là tỷ lệ phần trăm mà người vay phải trả cho người cho vay trên số tiền gốc trong suốt thời gian vay. Đây chính là mức giá mà tổ chức cho vay tính khi cấp vốn, giúp người vay hiểu rõ chi phí khi sử dụng dịch vụ tín dụng.

Ngược lại, phí vay nợ trả góp bao gồm tổng số tiền lãi và các khoản phí khác mà người vay phải trả trong toàn bộ thời hạn khoản vay. Chính vì vậy, finance charge thường cao hơn lãi suất đơn thuần do bao gồm nhiều yếu tố khác nhau, như các khoản phí tài chính hay chi phí phát sinh.

Điều quan trọng người vay cần nắm là sự khác biệt này có thể ảnh hưởng đáng kể đến tổng chi phí vay mượn. Do đó, hiểu rõ lãi suất và finance charge sẽ giúp mọi người có quyết định tài chính thông minh hơn, tránh rơi vào những tình huống khó khăn về nợ nần trong tương lai.

Phí tài chính là những khoản phí bạn phải chi trả khi sử dụng tín dụng hoặc gia hạn mức tín dụng. Các khoản phí này rất đa dạng và thường bao gồm lãi suất, phí khởi tạo khoản vay, và các khoản phí duy trì tài khoản. Đặc biệt, khi sử dụng thẻ tín dụng, bạn có thể gặp các loại phí như phí hàng năm, phí giao dịch nước ngoài hoặc phí ứng tiền mặt.

Ngoài ra, cũng cần lưu ý đến những khoản phí phạt như phí thanh toán trễ. Khi không thanh toán đúng hạn, bạn không chỉ phải chi trả khoản nợ gốc mà còn phải chịu thêm lãi suất và các khoản phí phạt khác. Điều này có thể làm tăng đáng kể chi phí mà bạn phải gánh chịu.

Cuối cùng, việc hiểu rõ các thành phần của phí tài chính sẽ giúp bạn quản lý chi tiêu và kế hoạch tài chính hiệu quả hơn. Hãy luôn đọc kỹ hóa đơn và các điều khoản từ ngân hàng để tránh những bất ngờ không mong muốn.

Phí tài chính, hay còn gọi là finance charge, là khoản phí mà người vay phải trả khi sử dụng tín dụng hoặc gia hạn tín dụng. Khoản phí này không cố định mà có thể thay đổi tùy thuộc vào sản phẩm tài chính và tổ chức cho vay. Phí tài chính thường bao gồm lãi suất và các khoản phí bổ sung khác như phí quản lý, phí quá hạn, hay phí ứng trước tiền mặt.

Để tính toán phí tài chính, trước hết bạn cần xác định tỷ lệ phí áp dụng từ nơi cho vay, có thể là một khoản phí cố định hoặc tính theo tỷ lệ phần trăm của số tiền vay. Đặc biệt, nếu bạn không thanh toán đúng hạn, phí tài chính sẽ tăng lên do bị tính thêm lãi suất hoặc các khoản phạt khác.

Hãy nhớ rằng các điều khoản về phí tài chính thường được ghi rõ trong hợp đồng hoặc điều kiện sử dụng của sản phẩm tín dụng. Nên tìm hiểu kỹ càng để tránh những khoản phí bất ngờ mà bạn không lường trước được. Khi hiểu rõ cách tính phí tài chính, bạn sẽ quản lý tài chính cá nhân tốt hơn và tránh rơi vào tình trạng nợ nần không cần thiết.

Phí tài chính (finance charge) là một khái niệm quan trọng mà nhiều người quen thuộc nhưng chưa hiểu rõ. Đây là khoản phí mà bạn phải trả cho việc sử dụng tín dụng hoặc gia hạn tín dụng mà bạn đang có. Nó không chỉ bao gồm lãi suất mà còn nhiều loại phí khác nhau như phí khởi tạo khoản vay, phí duy trì tài khoản hay phí giao dịch.

Ví dụ đơn giản là khi bạn sử dụng thẻ tín dụng, nếu không thanh toán hết số dư vào cuối kỳ sao kê, bạn sẽ bị tính lãi suất. Ngoài ra, nếu bạn rút tiền mặt ứng trước, sẽ có một khoản phí riêng cho việc này. Một minh họa cụ thể: bạn có một khoản vay tiêu dùng từ ngân hàng với số tiền 10 triệu đồng, và hàng tháng, ngoài số tiền gốc, bạn còn phải trả một khoản lãi suất tương ứng.

Thêm vào đó, phí trả chậm cũng là một trong những vấn đề đáng lưu ý. Nếu bạn không thanh toán đúng hạn, ví dụ như phí trả chậm 4% trên số tiền tối thiểu, sẽ làm gia tăng tổng số tiền mà bạn phải chi trả. Chính vì thế, việc hiểu rõ về phí tài chính sẽ giúp bạn quản lý tài chính cá nhân hiệu quả hơn.

Phí tài chính, hay còn gọi là finance charge, là khoản phí mà bạn phải chi trả khi sử dụng tín dụng hoặc gia hạn hạn mức tín dụng. Đây thường là một phần quan trọng trong các hợp đồng tài chính, nhất là khi bạn sử dụng thẻ tín dụng. Các khoản phí này bao gồm lãi suất, phí hàng năm, phí giao dịch nước ngoài, và phí phạt khi thanh toán trễ.

Mục đích của phí tài chính là phản ánh rủi ro mà bên cho vay phải chịu khi cung cấp tín dụng. Khi bạn sử dụng tín dụng, bạn đang mượn tiền từ ngân hàng hoặc tổ chức tài chính, và họ cần đảm bảo rằng họ sẽ nhận lại số tiền đã cho vay. Do đó, phí tài chính giúp bù đắp cho những rủi ro này.

Ngoài ra, phí tài chính còn có tác dụng thúc đẩy người dùng thanh toán đúng hạn. Nếu không thanh toán đúng thời gian, bạn sẽ phải chịu thêm các khoản phí, điều này khuyến khích bạn quản lý tài chính cá nhân một cách hiệu quả hơn. Chính vì vậy, việc hiểu rõ về phí tài chính là rất cần thiết để bạn có thể tận dụng tốt nhất các dịch vụ tín dụng mà mình sử dụng.

Giảm thiểu finance charge trên thẻ tín dụng là một vấn đề không hề nhỏ mà nhiều người gặp phải. Mở các dòng thẻ tín dụng hoàn tiền hoặc tích điểm chính là một phương pháp hữu hiệu, không chỉ giúp bạn tiết kiệm phí thường niên mà còn mang lại những lợi ích lâu dài. Bạn có thể tích lũy điểm thưởng hoặc tiền hoàn lại mỗi khi chi tiêu.

Một mẹo quan trọng là luôn thanh toán dư nợ ít nhất ở mức tối thiểu, thường là 5% tổng dư nợ. Việc này không chỉ giúp bạn tránh bị phạt lãi suất cao mà còn bảo toàn điểm tín dụng. Nếu có thể, hãy cố gắng trả nhiều hơn mức tối thiểu để giảm dần số tiền nợ. Thanh toán toàn bộ số dư vào cuối tháng là cách tốt nhất để loại bỏ lãi suất hoàn toàn.

Ngoài ra, hãy theo dõi thu nhập và chi phí của mình để tìm cách cắt giảm những khoản không cần thiết. Điều này giúp bạn có khoản tiền dư để thanh toán thẻ tín dụng đúng hạn, vừa bảo vệ tài chính cá nhân vừa bảo đảm sức khỏe tín dụng. Mỗi lần thanh toán, bạn nên ưu tiên sử dụng các phương thức tiện lợi như Mobile Banking, giúp tiết kiệm thời gian và công sức.

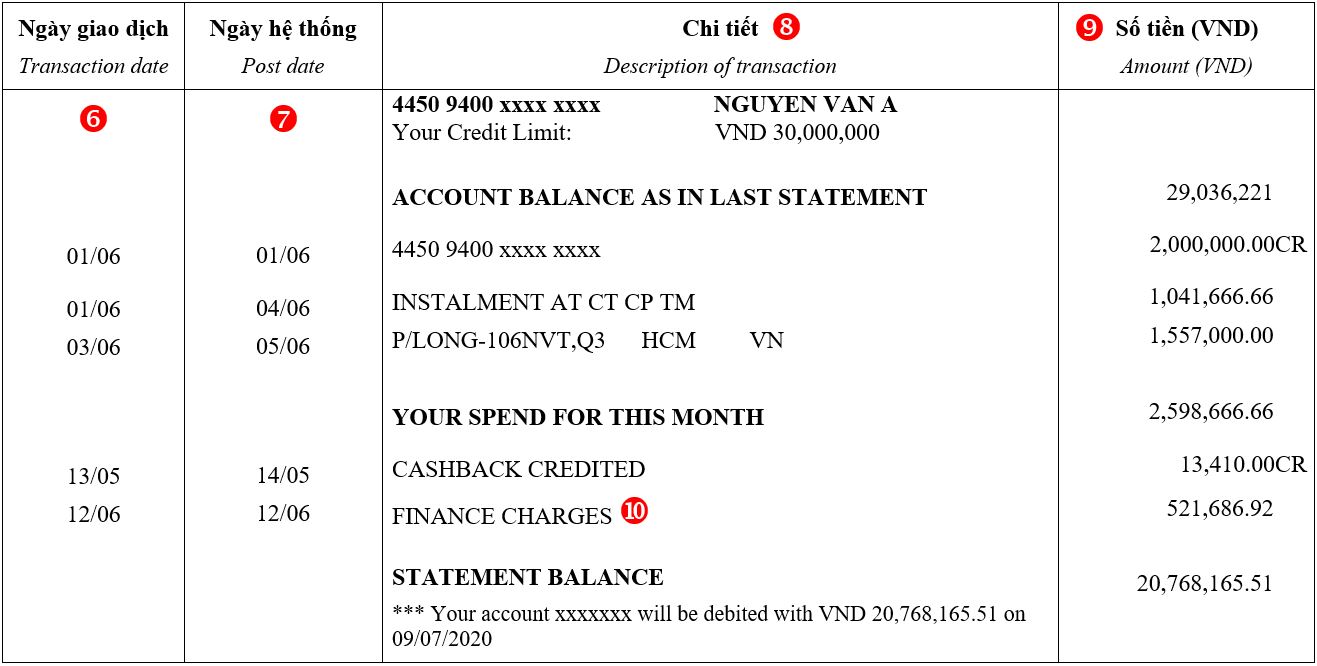

Khi gặp phải chi phí tài chính (finance charge) trong hợp đồng, bạn cần lưu ý rằng đây không chỉ là một con số đơn giản. Phí này không chỉ bao gồm lãi suất mà còn có các loại phí dịch vụ và các khoản chi phí khác liên quan đến việc sử dụng tín dụng. Do đó, việc hiểu rõ tổng số tiền bạn còn nợ là rất quan trọng. Số dư này sẽ bao gồm cả số tiền gốc và bất kỳ phí trễ hạn nào đã được cộng dồn.

Ngoài ra, khi thanh toán, bạn cũng nên chú ý đến các điều khoản về tính phí phạt khi trễ hạn. Ví dụ, nếu không thanh toán đúng thời hạn, bạn có thể phải chịu mức phạt 5% cộng với lãi suất quá hạn, có thể lên tới 40%. Những điều này có thể làm tăng nhanh chóng số tiền bạn phải trả.

Cuối cùng, để tránh mắc phải những chi phí không cần thiết, hãy thường xuyên kiểm tra hợp đồng và các điều khoản liên quan đến chi phí tài chính. Đừng chỉ khi có ý định thay đổi ngân hàng mới xem lại hợp đồng, vì điều này có thể dẫn đến những bất ngờ không dễ chịu. nghiệpkhúc giớikhiến bạn gặp nhiều khó khăn hơn trong việc quản lý tài chính cá nhân.

Kết thúc bài viết, có thể thấy rằng Finance Charge chính là một khái niệm quan trọng trong lĩnh vực tài chính, ảnh hưởng trực tiếp đến chi phí khoản vay và quyết định tài chính của người tiêu dùng. Việc hiểu rõ về Finance Charge không chỉ giúp bạn quản lý tốt hơn các khoản vay của mình mà còn giúp bạn đưa ra những quyết định thông minh hơn trong việc tiêu dùng và đầu tư. Ngoài ra, việc nắm vững các yếu tố tính toán và cách giảm thiểu Finance Charge sẽ góp phần tối ưu hóa tài chính cá nhân, từ đó hướng tới một tương lai tài chính vững vàng hơn.