Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nghe đến “giải ngân”, nhiều người tưởng đơn giản chỉ là tiền được chuyển vào tài khoản — nhưng thực tế thuật ngữ này ẩn chứa nhiều khía cạnh quan trọng mà ai vay vốn cũng cần hiểu rõ. Bài viết này sẽ cùng bạn phân tích từ khái niệm cơ bản: giải ngân là gì, giải ngân khoản vay là gì, tới các loại giải ngân như số tiền giải ngân, giải ngân nguyên thực, giải ngân vào tài khoản cá nhân hay nhờ tài khoản người khác. Chúng ta cũng sẽ tìm hiểu khi nào phải giải ngân cho bên thứ ba và những rủi ro có thể gặp phải trong quá trình này, để bạn chủ động hơn khi vay vốn hoặc nhận tiền.

Giải ngân là bước cuối trong quy trình vay vốn, tức là khi ngân hàng hoặc tổ chức tài chính chính thức chuyển tiền cho bên vay sau khi hồ sơ được phê duyệt và thủ tục hoàn tất. Đây là hành động cung ứng khoản tiền theo hợp đồng vay đã thỏa thuận, giúp người vay có vốn để thực hiện mục tiêu đã trình bày.

Hình thức giải ngân có thể là chuyển khoản vào tài khoản khách hàng hoặc chi tiền mặt, tùy theo thỏa thuận và quy định của tổ chức cho vay. Trước khi giải ngân, ngân hàng thường kiểm tra lại hồ sơ, hoàn tất thẩm định, ký hợp đồng và có thể yêu cầu điều kiện bổ sung như thế chấp, bảo hiểm hoặc chứng từ xác nhận mục đích sử dụng vốn.

Ý nghĩa của giải ngân là mở ra giai đoạn thực hiện dự án, mua sắm hay bổ sung vốn lưu động cho người vay. Sau khi nhận tiền, khách hàng bắt đầu sử dụng vốn và thực hiện nghĩa vụ trả nợ theo kỳ hạn, vì vậy cần nắm rõ điều khoản giải ngân, lộ trình thanh toán và liên hệ ngân hàng khi cần hỗ trợ.

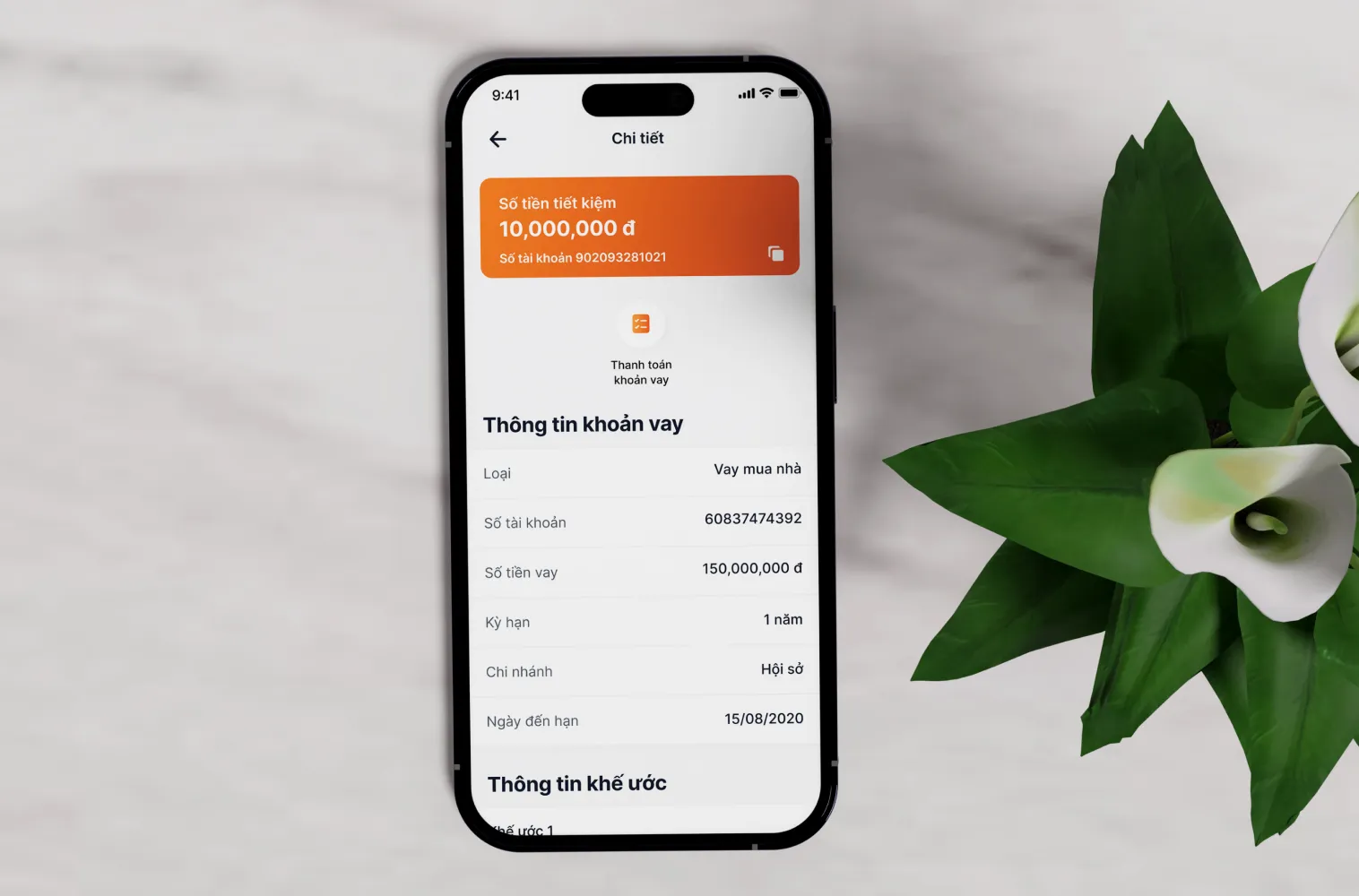

Giải ngân khoản vay là bước cuối cùng sau khi hồ sơ vay của bạn được ngân hàng hoặc tổ chức tín dụng phê duyệt: họ sẽ chuyển khoản tiền hoặc chi tiền theo thỏa thuận để bạn sử dụng đúng mục đích vay. Đây là lúc hợp đồng trở nên có hiệu lực thực tế và bạn bắt đầu chịu trách nhiệm trả nợ theo điều khoản đã ký.

Quy trình giải ngân thường yêu cầu bạn hoàn thiện giấy tờ, ký hợp đồng và đáp ứng điều kiện như thế chấp hoặc bảo lãnh nếu cần. Ngân hàng có thể giải ngân một lần hoặc theo tiến độ dự án; thời gian và phí phụ thuộc từng ngân hàng, nên bạn nhớ kiểm tra kỹ lịch giải ngân.

Trước khi nhận tiền, bạn nên xác nhận tài khoản thụ hưởng, đọc kỹ điều khoản về lãi suất và phí, cũng như lịch trả nợ. Nếu giải ngân theo tiến độ, giữ liên lạc thường xuyên để tránh chậm trễ. Lưu trữ biên lai và hợp đồng để đối chiếu khi cần.

Số tiền giải ngân là khoản tiền ngân hàng hoặc tổ chức tín dụng chuyển cho người vay sau khi hồ sơ vay được phê duyệt và các thủ tục hoàn tất. Đây thường là bước cuối cùng để người vay nhận vốn, giúp hiện thực hóa mục đích sử dụng đã ghi trong hợp đồng.

Số tiền có thể được giải ngân một lần hoặc chia thành nhiều đợt, tùy theo thỏa thuận. Hình thức giải ngân gồm chuyển khoản ngân hàng, tiền mặt tại quầy, séc hoặc thẻ, thậm chí chuyển trực tiếp cho bên thụ hưởng. Việc giải ngân phải tuân thủ điều kiện, mục đích ghi trong hợp đồng.

Nên đọc kỹ hợp đồng để rõ thời điểm giải ngân, hồ sơ cần nộp và các khoản phí liên quan. Có khoản được cấp một lần, có khoản giải ngân theo tiến độ. Khi nhận tiền hãy giữ biên lai và kiểm tra sao kê để sử dụng vốn đúng mục đích và tránh rắc rối sau này.

Dịch vụ “giải ngân trước – hoàn thiện thủ tục đảm bảo sau” là cách đơn giản, tiện lợi để người vay nhận tiền kịp thời mà không phải chờ phong tỏa hay xác minh rườm rà. Giải ngân Nguyên Thực 100% cùng TPBank nhấn mạnh sự nhanh chóng và linh hoạt, giúp khách hàng có vốn ngay khi hồ sơ được phê duyệt.

Về bản chất, giải ngân là việc ngân hàng hoặc tổ chức tín dụng chuyển tiền vay cho khách hàng sau khi hồ sơ đạt yêu cầu. Có nhiều hình thức giải ngân, bằng tiền mặt hoặc chuyển khoản. Thông thường quy trình gồm: người vay nộp hồ sơ, ngân hàng thẩm định, nếu đủ điều kiện thì tiến hành giải ngân.

Nguyên Thực là đơn vị chuyên xác thực tài liệu và đào tạo nhận biết giấy tờ thật giả, nên nhiều ngân hàng yêu cầu khách hàng mang sổ đỏ đến đây kiểm tra trước khi giải ngân khoản vay có tài sản bảo đảm. Một số ngân hàng, như Techcombank, còn có thể giải ngân cho bên bán ngay cả khi giấy chứng nhận chưa sang tên, miễn là các xác nhận cần thiết đã được thực hiện.

Giải ngân là bước cuối cùng khi ngân hàng hoặc tổ chức tín dụng chuyển tiền vay cho bạn sau khi hồ sơ được duyệt và hợp đồng ký kết. Có thể giải ngân bằng tiền mặt hoặc chuyển khoản cho bạn hoặc bên thụ hưởng. Đây là lúc bạn nhận vốn để dùng cho mục đích đã đăng ký.

Các hình thức giải ngân phổ biến gồm giải ngân một lần — cấp toàn bộ số tiền trong một lần, thường để mua nhà, mua xe — và giải ngân theo chu kỳ, tức cấp vốn theo giai đoạn hoặc theo tiến độ xây dựng, hoặc khi khách hàng rút từ hạn mức tín dụng.

Trước khi giải ngân, ngân hàng yêu cầu hoàn tất giấy tờ, ký hợp đồng và kiểm tra điều kiện. Lãi suất thường tính từ ngày giải ngân theo hợp đồng, nên bạn cần kiểm tra kỹ số tiền, kỳ hạn và hình thức nhận để lựa chọn phương án phù hợp, tránh sai sót khi nhận vốn.

Giải ngân vào tài khoản cá nhân là bước ngân hàng chuyển tiền cho bạn sau khi hồ sơ và khoản vay được phê duyệt. Tiền có thể vào thẳng tài khoản của người vay hoặc thanh toán cho bên thứ ba theo hợp đồng; khoản vay có thể giải ngân một lần hoặc chia nhiều đợt tùy thỏa thuận giữa hai bên.

Hồ sơ giải ngân thường gồm giấy tờ pháp lý, chứng minh mục đích sử dụng vốn, hồ sơ tài chính và tài sản đảm bảo nếu vay thế chấp. Bạn hay gặp những giấy tờ như hợp đồng lao động, phiếu lương, sao kê tài khoản, giấy xác nhận thu nhập… Có hình thức giải ngân phong tỏa, tức tiền đã chuyển nhưng tạm thời không rút được.

Thời gian giải ngân với khoản vay cá nhân tiêu dùng nhỏ thường nhanh, khoảng 1–3 ngày làm việc sau khi hoàn thiện hồ sơ, còn khoản vay lớn có thể lâu hơn. Rủi ro có thể đến từ lỗi quy trình của ngân hàng, hồ sơ giả do người vay, hoặc vấn đề thuế với người nhận tiền. Lời khuyên là chuẩn bị hồ sơ rõ ràng, đọc kỹ hợp đồng và kiểm tra tài khoản ngay sau khi giải ngân.

Mình hiểu lo lắng của bạn. Cho mượn tài khoản để người khác giải ngân có rủi ro hình sự và vi phạm quy định thanh toán. Công an nhiều nơi (có nơi như Quảng Ninh) khuyến cáo không cho mượn, thuê hay mở hộ tài khoản vì dễ bị lợi dụng cho rửa tiền, lừa đảo hoặc trốn thuế.

Về thuế, không phải lúc nào bạn bị truy thu. Cơ quan thuế chỉ can thiệp khi số tiền được coi là thu nhập của bạn hoặc phục vụ hoạt động kinh doanh. Nếu bạn có bằng chứng chuyển hộ, nhận rồi chuyển lại, khả năng bị truy thu sẽ thấp hơn, nhưng vẫn nên lưu giữ chứng từ để chứng minh.

Có chế tài hành chính: phạt hàng chục triệu đồng (ví dụ khoảng 40–50 triệu đồng cho hành vi thuê, cho mượn tài khoản; mức cao hơn 50–100 triệu đồng với vi phạm nghiêm trọng). Bạn nên dừng cho mượn, báo ngân hàng nếu nghi ngờ, giữ chứng từ và hỏi tư vấn luật hoặc cơ quan thuế để bảo vệ mình.

Kết lại, “giải ngân” không chỉ là khoảnh khắc tiền về tài khoản mà còn là cả quá trình pháp lý, tài chính và rủi ro cần cân nhắc kỹ. Hiểu rõ các khái niệm—tiền giải ngân, giải ngân nguyên thực, giải ngân vào tài khoản cá nhân hay nhờ người khác—giúp bạn chủ động hơn khi vay. Việc giải ngân cho bên thứ ba có thể tiện lợi nhưng tiềm ẩn nguy cơ, do đó luôn đọc kỹ hợp đồng, xác minh đối tác và giữ chứng từ giao dịch. Nếu còn băn khoăn, hãy hỏi ngân hàng hoặc tư vấn độc lập trước khi ký, để tiền vay đến đúng chỗ và an tâm hơn.