Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Chi phí lãi vay tưởng chừng là chuyện “nhỏ” nhưng lại ảnh hưởng trực tiếp đến lợi nhuận, thuế và báo cáo tài chính của doanh nghiệp. Bài viết này sẽ dẫn dắt bạn qua toàn bộ quy trình hạch toán chi phí lãi vay — từ nguyên tắc theo Thông tư 200 và Thông tư 133, cách trích trước, xử lý lãi vay cá nhân, đến việc trả lãi và trả gốc trên ngân hàng. Nếu bạn dùng MISA, mình cũng sẽ chỉ rõ các bước thao tác và tài khoản cần ghi nhận để tránh sai sót. Hãy cùng xem chi tiết từng phần để hạch toán đúng, minh bạch và tiết kiệm thời gian.

Chi phí lãi vay là khoản doanh nghiệp phải trả cho bên cho vay, thường hạch toán vào tài khoản chi phí tài chính (hoặc chi phí lãi vay), phản ánh theo Thông tư 133 và 200. Cách hạch toán hợp lý là ghi nhận lãi theo kỳ thực tế, phân biệt rõ lãi được vốn hoá cho tài sản dở dang (chỉ những khoản vay liên quan trực tiếp và thực phát sinh trừ đi khoản được hoàn trả) và lãi là chi phí trong kỳ. Hạch toán không hợp lý thường là ghi nhận lãi không đúng kỳ, vốn hoá sai đối tượng hoặc đem chi phí cá nhân vào chi phí doanh nghiệp.

Công thức tính lãi trả theo tháng bạn có thể áp dụng: Lãi tháng = (Dư nợ vay hiện tại * Lãi suất vay (năm) * Số ngày thực tế duy trì nợ) / 365. Khi trả lãi theo định kỳ hạch toán: Nợ chi phí tài chính / Có tiền gửi hoặc phải trả; trả trước nhiều kỳ thì phân bổ dần vào chi phí; trả sau hạch toán khi phát sinh.

Nếu doanh nghiệp trả lãi cho cá nhân cần khấu trừ và kê khai thuế TNCN theo quy định trước khi thanh toán, đồng thời ghi nhận phải trả cho cá nhân và khoản thuế khấu trừ. Luôn lưu chứng từ, hợp đồng và bảng tính chi tiết để tránh rủi ro khi quyết toán thuế.

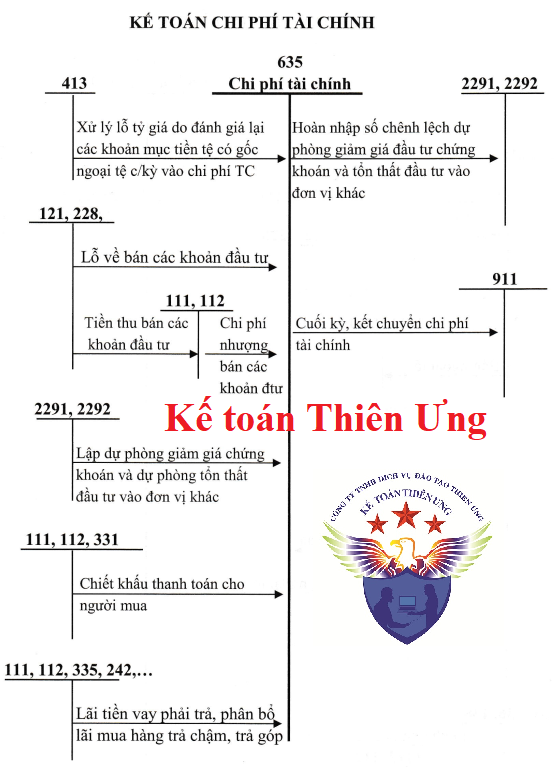

Theo Thông tư 200 (và về nguyên tắc tương tự Thông tư 133 cho đơn vị vừa và nhỏ), chi phí lãi vay hợp lý phản ánh vào TK 635 (Chi phí tài chính). Khi phát sinh nhưng chưa trả: Nợ 635 / Có 341 (vay và nợ thuê tài chính). Khi trả lãi: Nợ 341 / Có 112 (tiền gửi) hoặc Có 111 nếu trả tiền mặt.

Những chi phí đi vay trực tiếp như phí thẩm định, phí hồ sơ thông thường cũng hạch toán vào 635; nếu chi phí phát sinh để tạo lập TSCĐ hoặc công trình đang xây dựng thì được tập hợp vào giá trị TSCĐ (không vào 635). Nếu chi phí lãi không đáp ứng điều kiện hợp lý (không có hợp đồng, chứng từ, không phục vụ SXKD…), vẫn có thể bút toán vào 635 nhưng khi quyết toán thuế phải loại ra, không được tính vào chi phí được trừ.

Trường hợp doanh nghiệp trả lãi cho cá nhân thì phải khấu trừ thuế TNCN (thường 5% trên khoản lãi theo quy định hiện hành). Bút toán khi trả: Nợ 341 (tổng lãi) / Có 111 (số trả cho cá nhân), Có 3334 (phải nộp thuế TNCN). Khi nộp thuế: Nợ 3334 / Có 112.

Khi hạch toán chi phí lãi vay theo Thông tư 133, các khoản lãi vay thực tế doanh nghiệp phải ghi nhận vào TK 635 – Chi phí tài chính; nếu chưa trả thì phản ánh đồng thời vào TK 335 – Chi phí phải trả. Thông tư cũng hướng dẫn xử lý lãi trả trước/ trả sau, chiết khấu thanh toán và lỗ chênh lệch tỷ giá liên quan đến nợ vay. Những khoản vay, nợ thuê tài chính (kể cả phát hành trái phiếu) phản ánh qua TK 341.

Cụ thể, khi doanh nghiệp vay ngân hàng, vay cá nhân, vay chuyển thẳng cho người bán hay vay góp vốn, kế toán ghi nhận nợ vay vào TK 341, chi phí lãi vào TK 635 và nợ phải trả vào TK 335 nếu chưa thanh toán. Trường hợp lãi vay phục vụ cho tài sản dở dang, chi phí lãi có thể được phân bổ vào TK 154 cùng với chi phí thuê ngoài, khấu hao TSCĐ, nguyên vật liệu, công cụ dụng cụ, nhân công để hợp lý hóa chi phí sản xuất.

Lưu ý quan trọng là phân biệt chi phí lãi hợp lý và không hợp lý theo Thông tư 133 (và so sánh với Thông tư 200 khi cần) để xác định tính được trừ khi tính thuế. Khi cho người khác vay, phải xử lý thuế TNCN với thu nhập từ lãi và lưu giữ đầy đủ hợp đồng, chứng từ để chứng minh đúng quy định.

Ví dụ doanh nghiệp vay ngân hàng 1 tỷ đồng, lãi suất 12%/năm, trả lãi cuối kỳ. Lãi cả năm là 120 triệu, nên trong tháng 5/2025 nếu trích trước chi phí lãi vay cho một tháng sẽ là 10 triệu. Về hạch toán tạm thời, ghi Nợ Chi phí lãi vay (chi phí tài chính) và Có TK 335 – Chi phí phải trả nếu chưa thanh toán.

Theo Thông tư 133 và 200, cách hạch toán hợp lý là trích đúng kỳ và có hồ sơ chứng từ; chi phí lãi vay trích trước đúng kỳ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. TK 335 chỉ được dùng để ghi nhận các khoản trích trước khi chưa có đủ hồ sơ, chứng từ theo TT200.

Nếu khoản lãi được vốn hoá (liên quan khoản vay để hình thành tài sản), chi phí lãi được cộng vào giá trị tài sản dở dang thay vì hạch toán chi phí. Khi cần điều chỉnh hoặc xoá chi phí lãi đã hạch toán trước kia, có thể thực hiện bút toán đảo ngược (ví dụ Nợ TK 335 – Có TK 421 để loại phần đã trích không hợp lý). Thanh toán lãi cho cá nhân phải khấu trừ thuế TNCN và kê khai, lưu trữ chứng từ đầy đủ.

Chi phí lãi vay là chi phí phát sinh khi doanh nghiệp hoặc cá nhân vay vốn; theo Thông tư 133, 200 và Chuẩn mực Kế toán Việt Nam số 16, lãi vay được ghi nhận là chi phí tài chính (TK 635) và nếu chưa thanh toán ghi TK 335 – phải trả. Với các khoản vay phục vụ tạo lập tài sản cần thiết, chi phí đi vay được vốn hóa theo công thức: chi phí thực tế trừ thu nhập đầu tư tạm thời liên quan đến khoản vay đó.

Khi hạch toán lãi phải trả: nếu phát sinh kế toán ghi Nợ TK 635 / Có TK 335; khi trả lãi ghi Nợ TK 335 / Có TK 111,112. Nếu trả trước cho nhiều kỳ hoặc nhận trước lãi phải phân bổ cho các kỳ tương ứng. Lưu ý chi phí lãi không hợp lý (không phục vụ hoạt động sản xuất kinh doanh hoặc vượt hạn mức theo quy định thuế) sẽ không được trừ khi tính thuế TNDN.

Khi trả lãi cho cá nhân, doanh nghiệp phải khấu trừ, kê khai và nộp thuế TNCN: ghi Nợ TK 335 (tổng lãi) / Có TK 111,112 (số tiền trả cho cá nhân) và Có TK 333 – khoản phải nộp Nhà nước (phần thuế khấu trừ). Khi nhận lãi: nếu nhận trước ghi Nợ TK 111,112,138 / Có TK 3387; khi ghi nhận doanh thu tài chính thì Nợ TK 3387 / Có TK 515. Luôn kiểm tra quy định thuế hiện hành để phân loại chi phí hợp lý hoặc không hợp lý.

Công ty có hai khoản vay: 1.000.000.000 đồng từ ngân hàng lãi suất 10%/tháng nên chi phí lãi hàng tháng là 1.000.000.000 x 10% = 100.000.000 đồng; khoản vay khác 500.000.000 đồng lãi 0,8%/tháng => 4.000.000 đồng/tháng. Chi phí lãi vay được phản ánh là chi phí tài chính trong báo cáo, ghi TK 635.

Nếu trả lãi theo định kỳ, kế toán căn cứ chứng từ thanh toán và ghi: Nợ TK 635 / Có TK 111 hoặc 112 khi thanh toán bằng tiền mặt hoặc chuyển khoản. Nếu trả trước cho nhiều kỳ thì khi nộp ghi Nợ TK 242 (chi phí trả trước) / Có TK 111,112; phân bổ vào chi phí từng kỳ: Nợ 635 / Có 242.

Cần lưu giữ giấy báo nợ, hợp đồng vay và bảng tính lãi để hạch toán chính xác; khi ngân hàng trích nợ hay doanh nghiệp thanh toán thì ghi sổ tiền gửi theo giấy báo. Doanh nghiệp nên theo dõi chi tiết từng khoản vay, từng khế ước để phản ánh đúng chi phí tài chính và nghĩa vụ trả nợ trên báo cáo.

Chi phí lãi vay là khoản chi phí phát sinh khi doanh nghiệp vay vốn từ ngân hàng hoặc tổ chức khác. Trên MISA, bạn sẽ gặp các tình huống như trả lãi theo định kỳ, trả lãi trước cho nhiều kỳ hoặc trả gốc trước hạn. Mỗi trường hợp cần khai báo kỳ, số tiền lãi và phân bổ vào tài khoản chi phí lãi vay cho đúng.

Khi hạch toán trên phần mềm, vào phân hệ Ngân hàng → Thu, chi tiền → Thêm\Chi tiền, lựa chọn phương thức thanh toán và chọn nội dung thanh toán là “Trả các…”. Nếu trả trước, chọn khế ước vay muốn trả nợ trước hạn, khai báo chi tiết (Trả gốc; Tiền lãi; Phí khác) rồi nhấn Đồng ý. Trước đó nên thêm mã khế ước trong Danh mục/Nhà cung cấp kèm số TK ngân hàng để tiện theo dõi.

Về hạch toán, phản ánh giảm nợ vay theo TK 341 (hoặc TK 3411 theo Thông tư 200) và ghi nhận chi phí lãi vào TK chi phí lãi vay; các nghiệp vụ thanh toán thực hiện qua ngân hàng theo chứng từ tương ứng. MISA có hướng dẫn NVKT_4 để theo dõi vay vốn, nên kiểm tra kỹ chứng từ, in biên lai và đối chiếu số dư khi hoàn tất nghiệp vụ.

Kết lại, hạch toán chi phí lãi vay tuy ban đầu có vẻ rối rắm nhưng nếu nắm rõ nguyên tắc chung (áp dụng đúng Thông tư 200 hoặc 133), phân loại chi phí, trích trước hợp lý và hạch toán từng nghiệp vụ — từ lãi vay cá nhân, trả lãi, trả gốc + lãi đến thao tác trên MISA — thì mọi thứ sẽ minh bạch và dễ kiểm soát. Luôn ghi chép chứng từ đầy đủ, đối chiếu sổ sách và hạch toán vào đúng tài khoản theo hướng dẫn. Quản lý tốt chi phí lãi vay giúp tối ưu dòng tiền và giảm rủi ro thuế; khi cần, đừng ngại hỏi kế toán trưởng hoặc chuyên gia để đảm bảo chính xác.