Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

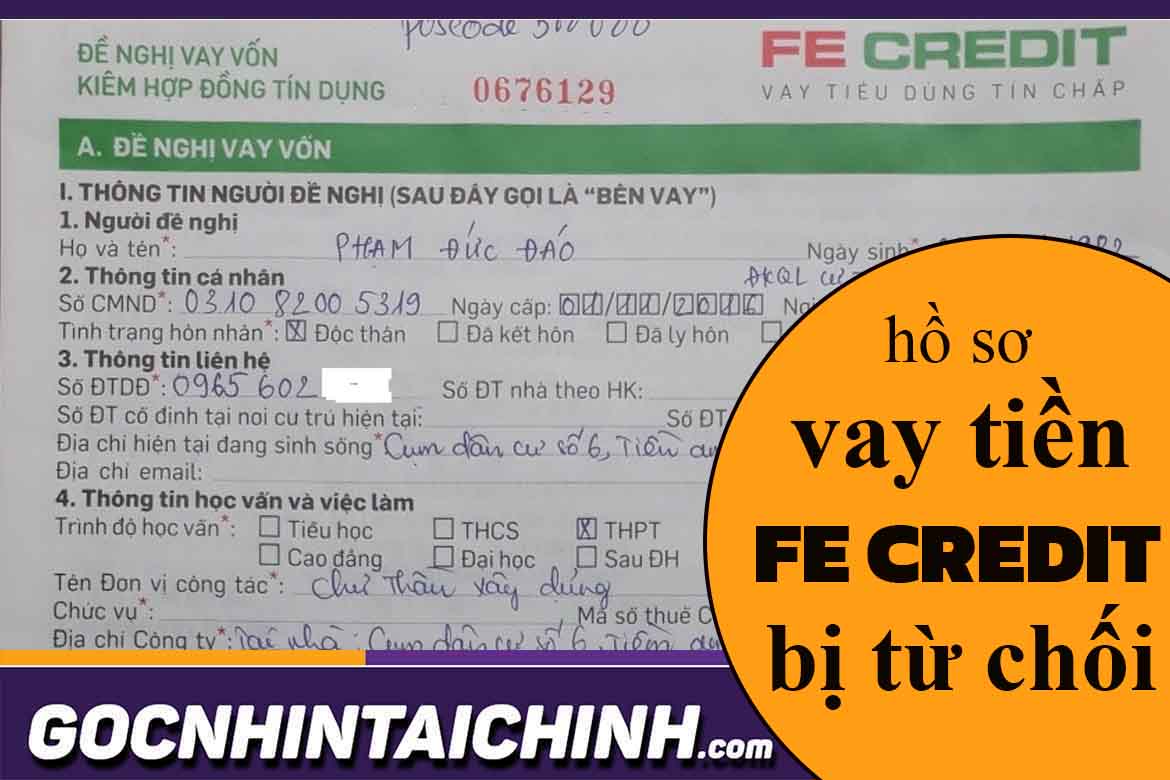

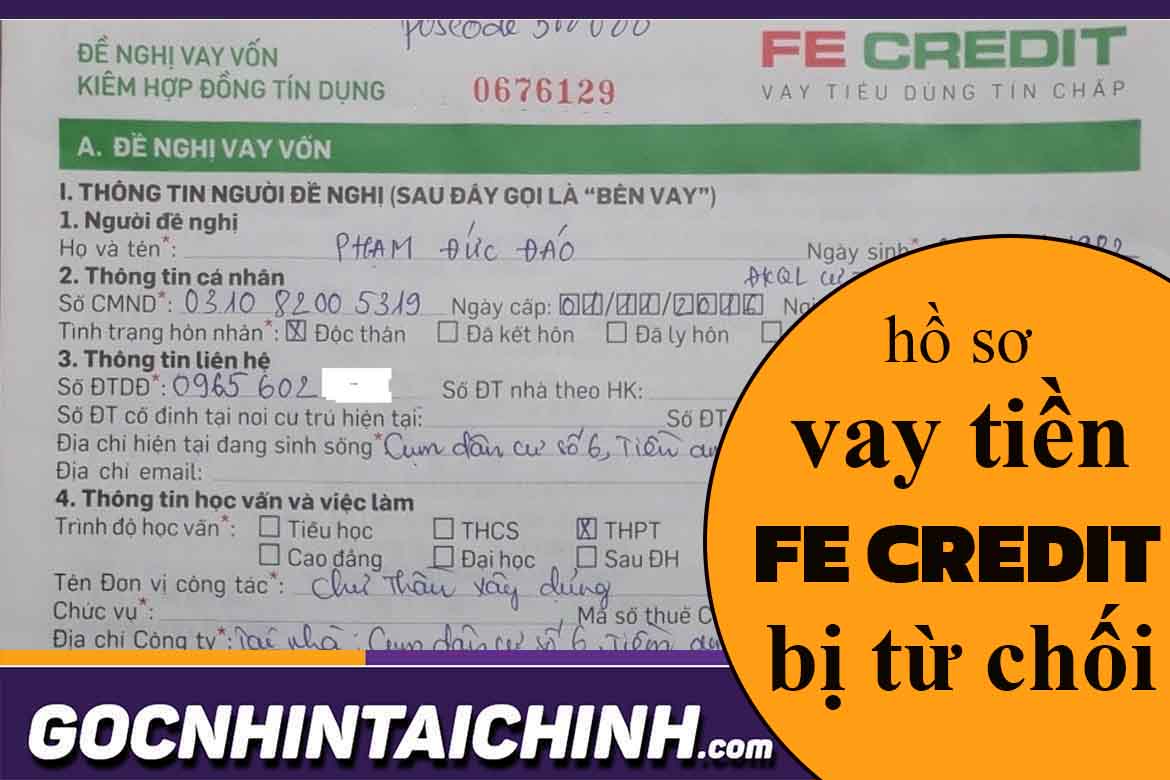

Trong bối cảnh ngày càng nhiều người tiêu dùng tìm kiếm các giải pháp tài chính linh hoạt, việc vay tín chấp từ các công ty tài chính như FE Credit đã trở thành xu hướng phổ biến. Tuy nhiên, không phải ai cũng thành công khi nộp hồ sơ vay. Nhiều người gặp tình trạng hồ sơ bị từ chối mà không rõ nguyên nhân. Bài viết này sẽ giúp bạn hiểu rõ hơn về những lý do phổ biến khiến hồ sơ vay FE Credit bị từ chối, cách thực hiện quy trình thẩm định, và thời gian duyệt hồ sơ. Từ đó, bạn sẽ có thêm thông tin hữu ích để cải thiện cơ hội vay vốn của mình.

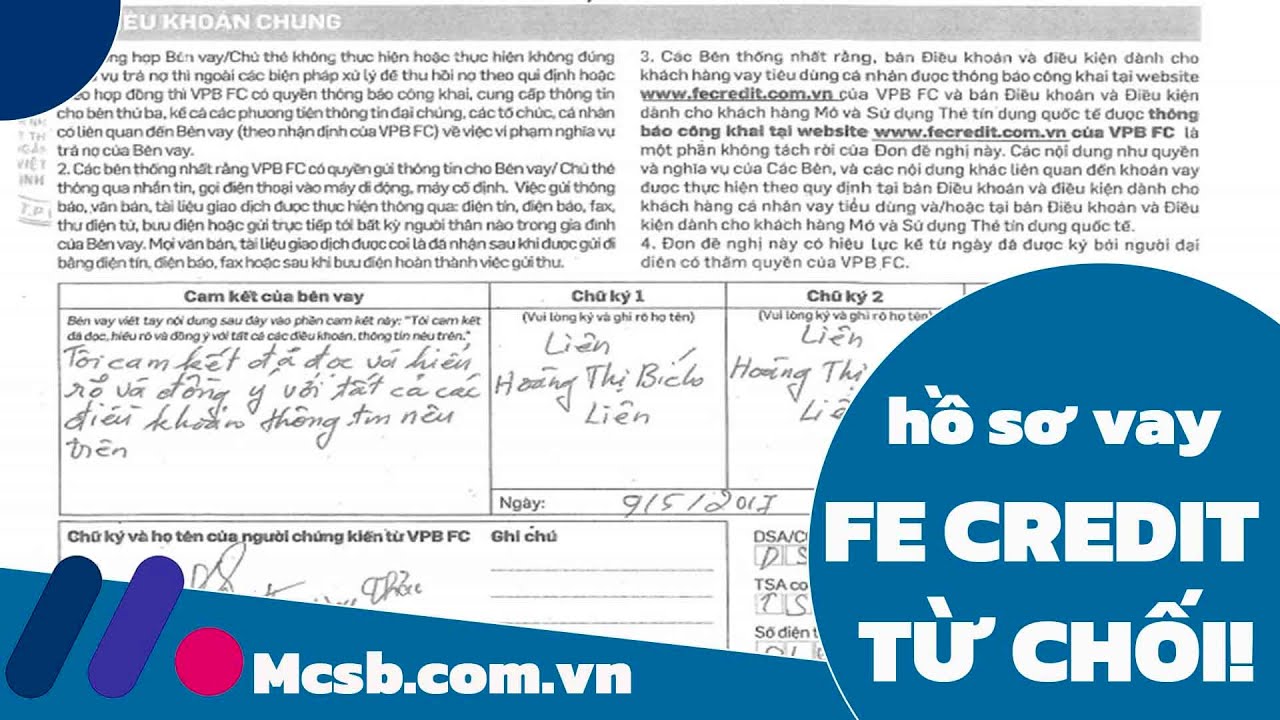

Hồ sơ vay FE Credit có thể bị từ chối vì nhiều nguyên nhân khác nhau. Một trong những lý do chính là thông tin đăng ký không đầy đủ hoặc không chính xác. Để đảm bảo hồ sơ vay được xem xét, khách hàng cần cung cấp đầy đủ các giấy tờ cần thiết nhằm giúp ngân hàng hoặc tổ chức tài chính đánh giá chính xác khả năng trả nợ của mình.

Lịch sử tín dụng là một yếu tố vô cùng quan trọng. Nếu khách hàng có lịch sử nợ xấu, khả năng hồ sơ vay FE Credit bị từ chối sẽ tăng cao. Thêm vào đó, thu nhập không ổn định hoặc không đủ để chi trả cho khoản vay cũng là lý do chính dẫn tới việc hồ sơ bị từ chối.

Độ tuổi và hình thức sở hữu tài sản cũng có ảnh hưởng không nhỏ đến quyết định cho vay. Chẳng hạn, nếu tài sản được sở hữu chung mà không có sự đồng ý rõ ràng của tất cả các bên liên quan, hồ sơ vay có thể sẽ không được chấp thuận. Tương tự, trường hợp khách hàng đứng ra vay hộ cho người khác cũng dễ dẫn đến việc hồ sơ bị từ chối.

Vì vậy, để tăng cơ hội phê duyệt hồ sơ vay FE Credit, khách hàng cần chú ý đầy đủ đến các yếu tố này.

Hồ sơ vay FE Credit có thể bị từ chối vì nhiều lý do khác nhau, trong đó lý do phổ biến nhất là lịch sử tín dụng không tốt. Nếu khách hàng có nợ xấu hoặc điểm tín dụng thấp trên hệ thống CIC, các công ty tài chính sẽ đánh giá rủi ro cao và từ chối hồ sơ vay. Đặc biệt, khách hàng đang thuộc diện nợ xấu nhóm 1 cần phải thanh toán hết khoản vay và lãi suất để có thể xóa thông tin tiêu cực. Đối với nhóm nợ từ 2 đến 5, khách hàng phải đợi một năm sau khi thanh toán thì dữ liệu mới được xóa trên CIC.

Ngoài ra, thu nhập không ổn định cũng là một nguyên nhân khiến hồ sơ vay bị từ chối. FE Credit cùng các ngân hàng luôn yêu cầu khách hàng có khả năng trả nợ đều đặn. Nếu thu nhập không đủ hoặc không ổn định, khả năng duyệt hồ sơ sẽ rất khó khăn. Hơn nữa, việc hồ sơ không đầy đủ hoặc khai báo sai thông tin cũng làm giảm cơ hội được chấp nhận, vì các công ty tài chính cần hồ sơ minh bạch và chính xác để đưa ra quyết định.

Ngoài những lý do trên, khách hàng đang vay trả góp nhiều nơi hoặc số điện thoại liên hệ bị người khác sử dụng cũng có thể là nguyên nhân dẫn đến việc hồ sơ vay bị từ chối. Do vậy, khách hàng cần kiểm tra kỹ lưỡng các thông tin cũng như đảm bảo khả năng tài chính của mình trước khi nộp hồ sơ vay FE Credit.

Hồ sơ vay FE Credit bị từ chối có thể do nhiều yếu tố khác nhau gây ra, bao gồm cả nguyên nhân chủ quan và khách quan. Một trong những lý do chính là khách hàng có nợ xấu hoặc điểm tín dụng thấp được ghi nhận tại Trung tâm Thông tin Tín dụng Quốc gia (CIC). Đặc biệt, nếu khách hàng thuộc nhóm nợ xấu từ nhóm 3 trở lên, khả năng được duyệt vay gần như rất thấp do rủi ro tín dụng cao.

Một lý do khác khiến hồ sơ vay bị từ chối là do không có đầy đủ thông tin hoặc không thể chứng minh khả năng thanh toán qua thu nhập. Việc cung cấp thông tin không chính xác hoặc thiếu minh bạch cũng sẽ ảnh hưởng đến khả năng xét duyệt của hồ sơ. Để tăng khả năng được nghiệm thu, FE Credit khuyến khích khách hàng chuẩn bị hồ sơ một cách kỹ lưỡng, minh bạch và chứng minh được nguồn thu nhập ổn định.

Trong trường hợp hồ sơ bị từ chối, khách hàng có thể nộp lại sau một khoảng thời gian nhất định, thường từ 1 đến 6 tháng tùy vào mức độ nợ xấu. Nếu không đủ điều kiện vay tín chấp, khách hàng cũng có thể xem xét đến hình thức vay thế chấp để cải thiện khả năng được duyệt. Ngoài ra, việc thanh toán nợ đúng hạn và duy trì điểm tín dụng tốt là những cách hiệu quả nhất để tránh việc hồ sơ vay bị từ chối tại FE Credit.

Khi tham gia vào quá trình thẩm định hồ sơ vay FE Credit, việc trình bày một cách rõ ràng và mạch lạc là điều cực kỳ quan trọng. Đầu tiên, bạn cần hiểu rõ các yêu cầu và tiêu chí thẩm định để có thể tập trung vào những vấn đề cốt lõi, tránh lạc đề hoặc đưa ra những thông tin không cần thiết. Hãy xác định những thông tin chính mà bạn cần cung cấp, sau đó trình bày từng phần một cách hợp lý, kèm theo dẫn chứng hoặc số liệu minh họa nếu có.

Trong suốt quá trình thẩm định, hãy thể hiện sự tự tin và chuyên nghiệp của mình. Thái độ chân thành và cởi mở cũng rất quan trọng, vì điều này sẽ giúp tạo sự tin tưởng với người thẩm định. Nếu có bất kỳ câu hỏi hay yêu cầu làm rõ nào từ phía họ, bạn nên lắng nghe một cách chú ý và trả lời một cách thẳng thắn, tránh né hoặc vòng vo.

Cuối cùng, đừng quên bày tỏ lòng biết ơn đối với người thẩm định vì đã dành thời gian và tạo cơ hội cho bạn trình bày hồ sơ vay của mình. Điều này không chỉ giúp bạn tạo được ấn tượng tốt mà còn thể hiện sự tôn trọng trong giao tiếp chuyên nghiệp, điều này rất quan trọng khi bạn đang nỗ lực để giải quyết tình huống hồ sơ vay FE Credit bị từ chối.

Để xác định xem hồ sơ vay FE Credit của bạn có được phê duyệt hay không, bạn có thể tra cứu thông tin khoản vay một cách nhanh chóng và chính xác. Đầu tiên, hãy chuẩn bị các thông tin cá nhân cần thiết, bao gồm số CMND/CCCD, họ tên đầy đủ và mã hợp đồng vay (nếu có). Nếu bạn không nhớ mã hợp đồng, hãy gọi đến tổng đài của FE Credit để được hỗ trợ, chỉ cần cung cấp các thông tin cá nhân đã đăng ký.

Bạn có thể truy cập thông tin hồ sơ vay FE Credit qua nhiều kênh khác nhau. Một trong những cách thuận tiện nhất là gọi điện đến tổng đài 8083, nhắn tin SMS theo cú pháp hướng dẫn hoặc tra cứu trực tiếp trên trang web hoặc ứng dụng ví điện tử liên kết với FE Credit. Khi thực hiện tra cứu, hệ thống sẽ cung cấp cho bạn những thông tin chi tiết liên quan đến hợp đồng vay như số tiền còn nợ, số tiền đã thanh toán, thời gian đáo hạn, lịch sử khoản vay và các khoản phạt nếu có.

Để đảm bảo rằng hồ sơ vay của bạn được duyệt, bạn nên liên hệ trực tiếp với trung tâm chăm sóc khách hàng của FE Credit qua số hotline 1900 234 588. Việc này sẽ giúp bạn nhận được tư vấn và xác nhận tình trạng hồ sơ, từ đó tránh được những sai sót hay nhầm lẫn trong quá trình vay và thanh toán khoản vay.

Để xác định xem hồ sơ vay tín chấp của bạn có được xét duyệt hay không, dấu hiệu rõ ràng nhất là khi ngân hàng hoặc tổ chức tín dụng liên hệ trực tiếp để thông báo rằng khoản vay đã được chấp nhận. Nếu bạn không nhận được phản hồi, có thể hồ sơ của bạn đang trong quá trình thẩm định hoặc đã bị từ chối.

Quá trình xét duyệt hồ sơ vay tín chấp thường gồm nhiều bước: ngân hàng tiếp nhận hồ sơ, thẩm định thông tin cá nhân và tài chính, sau đó sẽ phê duyệt khoản vay. Đánh giá khả năng trả nợ của ngân hàng dựa trên lịch sử tín dụng và thông tin về công việc của bạn cũng rất quan trọng.

Ngoài ra, bạn có thể chủ động kiểm tra tình trạng hồ sơ qua các kênh như tin nhắn SMS, email, ứng dụng hoặc website của ngân hàng. Gọi tổng đài hỗ trợ khách hàng cũng là một cách hữu hiệu để cập nhật nhanh chóng tiến trình xét duyệt hồ sơ. Việc theo dõi thường xuyên sẽ giúp bạn nắm rõ thời gian giải ngân và chuẩn bị các thủ tục cần thiết cho hồ sơ vay FE Credit của mình.

FE CREDIT là một công ty tài chính nổi bật trong lĩnh vực cho vay tiêu dùng, nổi bật với quy trình xét duyệt hồ sơ đơn giản và thời gian giải ngân nhanh chóng. Khi bạn nộp hồ sơ vay FE CREDIT, thông thường hồ sơ sẽ được xem xét và duyệt trong vòng 24 giờ, tạo điều kiện cho bạn tiếp cận vốn vay một cách nhanh nhất.

Sau khi hồ sơ vay FE CREDIT được phê duyệt, khách hàng có khả năng nhận tiền mặt chỉ trong thời gian ngắn. Tuy nhiên, thời gian cụ thể để nhận tiền có thể thay đổi tùy thuộc vào phương thức nhận và các điều kiện liên quan đến khoản vay. Bên cạnh đó, FE CREDIT còn cung cấp nhiều hình thức tra cứu tình trạng hồ sơ vay cũng như các lựa chọn thanh toán khoản vay linh hoạt, giúp bạn dễ dàng quản lý tài chính của mình.

Với những chính sách hỗ trợ và dịch vụ chăm sóc khách hàng tận tình, FE CREDIT luôn mong muốn mang đến trải nghiệm tốt nhất cho những ai đang tìm kiếm giải pháp tài chính phù hợp.

Khi hồ sơ vay tại FE Credit bị từ chối, thời gian chờ đợi để nộp lại hồ sơ thường phụ thuộc vào nhiều yếu tố. Thông thường, khách hàng sẽ cần khoảng sáu tháng trước khi có thể gửi đơn đăng ký mới. Thời gian này giúp người vay có thời gian để cải thiện và cập nhật các thông tin cần thiết.

Trong thời gian chờ đợi, khách hàng nên xem xét lại hồ sơ của mình để đảm bảo rằng tất cả thông tin và giấy tờ đều chính xác và đầy đủ. Việc này không chỉ giúp tăng khả năng được duyệt hồ sơ khi nộp lại mà còn giúp khách hàng chuẩn bị tốt hơn cho việc vay trong tương lai.

Bên cạnh đó, liên hệ với FE Credit để nhận tư vấn cụ thể là một cách hữu ích để hiểu rõ hơn về lý do cụ thể dẫn đến việc hồ sơ vay bị từ chối và các biện pháp cần thực hiện để cải thiện hồ sơ. Chăm sóc hồ sơ vay một cách kỹ lưỡng sẽ gia tăng cơ hội thành công trong lần nộp đơn tiếp theo.

Trong quá trình vay vốn, việc hồ sơ bị từ chối là một điều không thể tránh khỏi. Để cải thiện khả năng được duyệt, người vay cần nắm rõ lý do từ chối và chuẩn bị hồ sơ một cách đầy đủ, chính xác. Việc xác minh thông tin trong hồ sơ và lắng nghe phản hồi từ bộ phận thẩm định sẽ giúp người vay có cơ hội thành công cao hơn. Hơn nữa, cần chú ý đến thời gian chờ đợi trước khi nộp lại hồ sơ mới, nhằm tránh những trở ngại không cần thiết. Với sự chuẩn bị kỹ lưỡng, bạn hoàn toàn có thể biến cơ hội thành công sang hướng tích cực.