Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bạn đang cho người thân, bạn bè hoặc khách hàng vay tiền và băn khoăn chuyện thuế? Việc kê khai, nộp thuế với lãi tiền cho vay tưởng chừng đơn giản nhưng có nhiều điểm dễ nhầm: cá nhân cho vay có phải chịu thuế TNCN không, thu nhập từ lãi có bị tính thuế TNDN hay không, mẫu 06/TNCN theo Thông tư 80 kê khai ra sao, thời hạn nộp tờ khai, thủ tục nộp thuế và hạch toán như thế nào? Bài viết này sẽ giải đáp từng câu hỏi đó một cách dễ hiểu, kèm hướng dẫn thực tế để bạn tự tin hoàn thiện nghĩa vụ thuế, kể cả khi nhận cổ tức bằng tiền mặt. Cùng bắt đầu để tránh rủi ro và tối ưu nghĩa vụ thuế hợp pháp.

Kê khai thuế thu nhập cá nhân từ lãi cho vay nghĩa là cá nhân nhận lãi phải chịu thuế suất 5% theo Thông tư 80/2021 và Nghị định 126/2020. Doanh nghiệp trả lãi có trách nhiệm khấu trừ 5% trước khi trả và lập tờ khai mẫu 06/TNCN để nộp theo từng lần phát sinh.

Ví dụ cụ thể: tiền gốc 500.000.000 đồng, lãi suất 7%/năm, tiền lãi cuối kỳ là 35.000.000 đồng. Thu nhập tính thuế là 35.000.000 đồng và theo quy định thuế TNCN phải nộp bằng thu nhập tính thuế nhân thuế suất 5%, tức là 1.750.000 đồng.

Hồ sơ kê khai nộp chậm nhất trong vòng 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế. Nếu doanh nghiệp không khấu trừ sẽ bị coi là vi phạm; người cho vay vẫn phải kê khai thu nhập từ lãi. Cần hỗ trợ pháp lý có thể liên hệ các công ty tư vấn như Luật ACC.

Khi cá nhân cho công ty hoặc tổ chức vay và được hưởng tiền lãi, khoản lãi đó được xem là thu nhập từ đầu tư vốn và phải chịu thuế thu nhập cá nhân. Trước khi trả lãi, tổ chức, doanh nghiệp có trách nhiệm khấu trừ thuế TNCN và lập tờ khai mẫu 06/TNCN theo Thông tư 80/2021. Nói ngắn gọn, người cho vay có lãi thì thu nhập này chịu thuế.

Mức thuế áp dụng đối với thu nhập từ tiền lãi theo Biểu thuế toàn phần hiện là 5%. Thời điểm xác định nghĩa vụ khấu trừ thường là khi bên trả lãi thực hiện thanh toán; tức là doanh nghiệp phải khấu trừ thuế tại lúc thanh toán và kê khai theo quy định. Nếu doanh nghiệp không khấu trừ, họ có thể bị xử lý hành chính hoặc bị coi là vi phạm nghĩa vụ thuế.

Cần lưu ý không phải mọi khoản tiền chuyển vào tài khoản cá nhân đều bị đánh thuế, nhưng tiền lãi vay thì rõ ràng thuộc diện chịu thuế. Để tránh rủi ro, cá nhân nên giữ hợp đồng, chứng từ thanh toán và khai báo đầy đủ khi cần thiết, đồng thời trao đổi rõ với bên vay về việc khấu trừ thuế.

Nói ngắn gọn, thu nhập từ lãi cho vay mà công ty nhận được được coi là doanh thu chịu thuế thu nhập doanh nghiệp. Khi tính thu nhập chịu thuế, công ty có thể được trừ chi phí lãi vay nếu đáp ứng các điều kiện quy định (ví dụ như khoản 1 Điều 4…), nghĩa là phải có chứng từ, mục đích và mức lãi hợp lý.

Tuy nhiên, không phải mọi chi phí lãi đều được chấp nhận. Theo khoản 10 điều 10 của Nghị định 320/2025/NĐ-CP, một số phần chi phí trả lãi sẽ bị loại khỏi chi phí được trừ khi tính thuế TNDN. Doanh nghiệp cần kiểm tra giới hạn, giao dịch với bên liên quan và hồ sơ để tránh bị điều chỉnh khi quyết toán thuế.

Với cá nhân cho vay, tiền lãi họ nhận phải chịu thuế thu nhập cá nhân. Theo quy định (ví dụ Thông tư 111/2013/TT-BTC), thuế suất áp dụng là 5% trên tổng thu nhập từ tiền lãi; thời điểm tính thuế là khi tiền lãi phát sinh hoặc được trả, và tổ chức trả lãi có trách nhiệm khấu trừ, kê khai, nộp thuế.

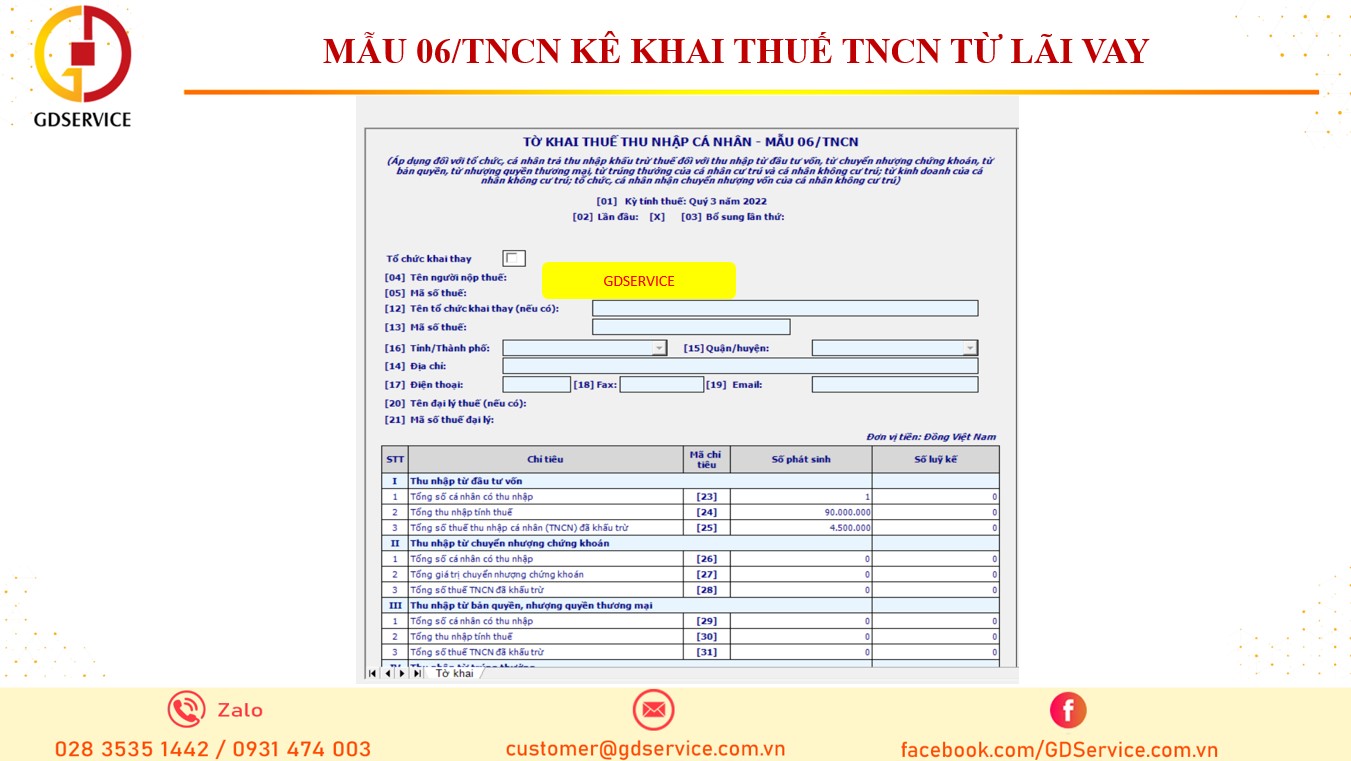

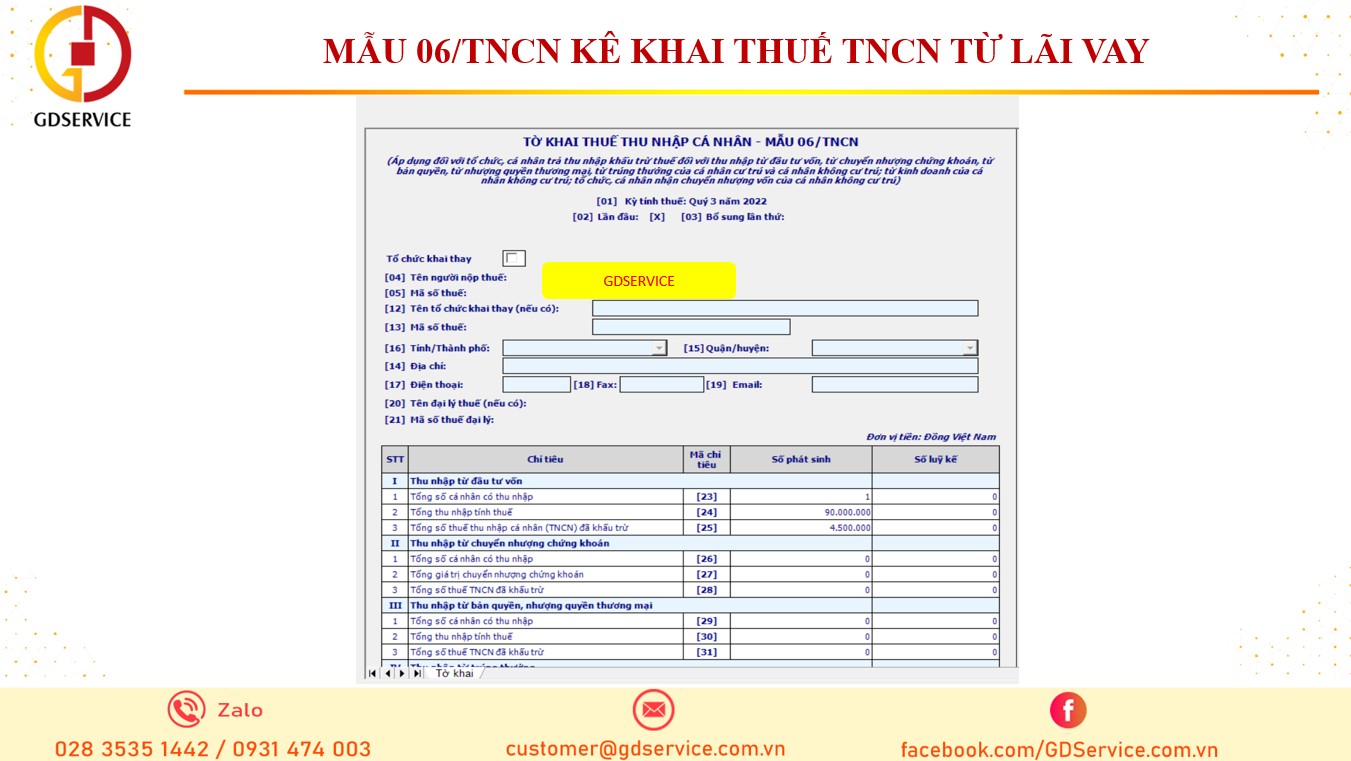

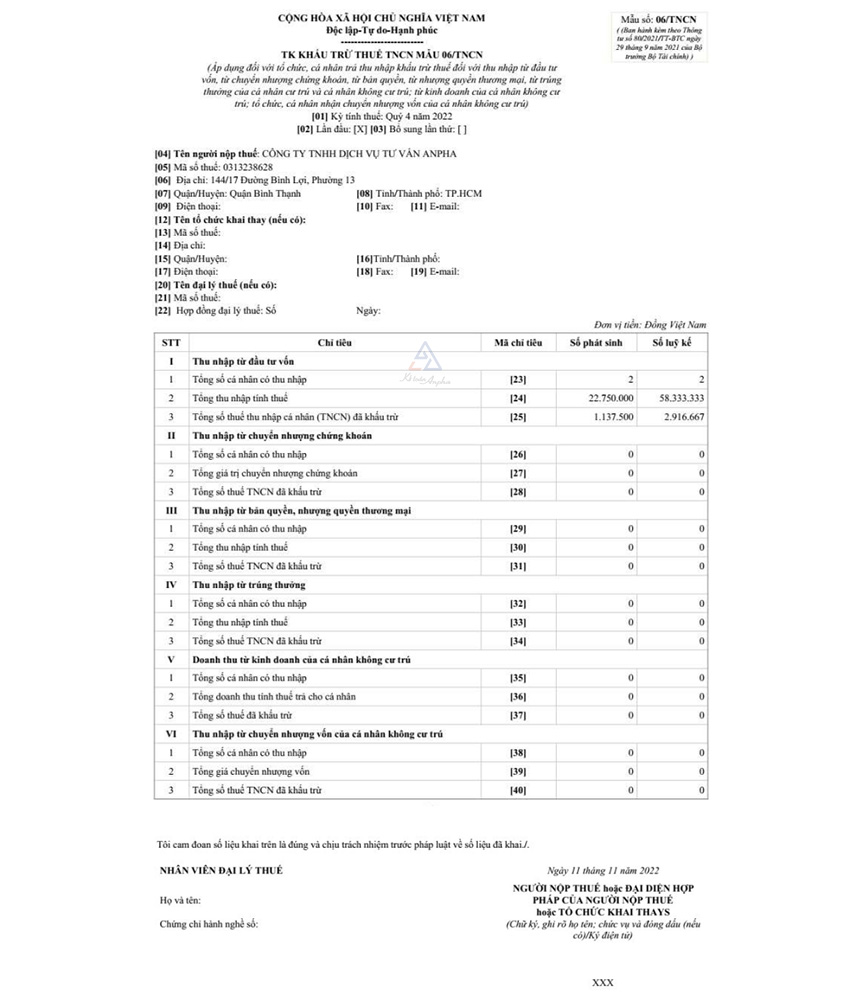

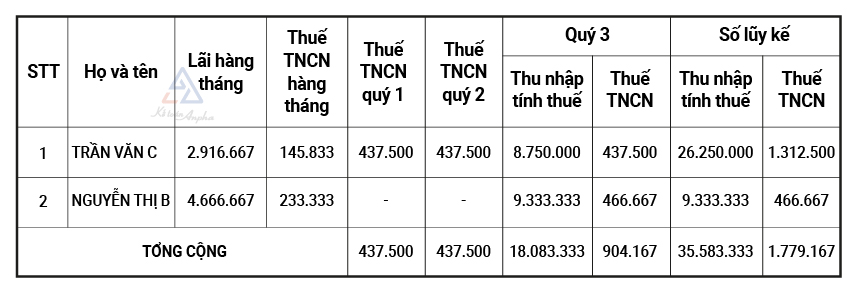

Hướng dẫn kê khai mẫu 06/TNCN (TT80/2021): bạn mở phần mềm HTKK, đăng nhập, chọn tờ khai 06/TNCN và kỳ tính thuế phù hợp. Giao diện HTKK hiện đã hướng dẫn các bước cơ bản như khai báo, kiểm tra và xuất tờ khai, nên thao tác khá nhanh nếu bạn đã chuẩn bị thông tin đầy đủ.

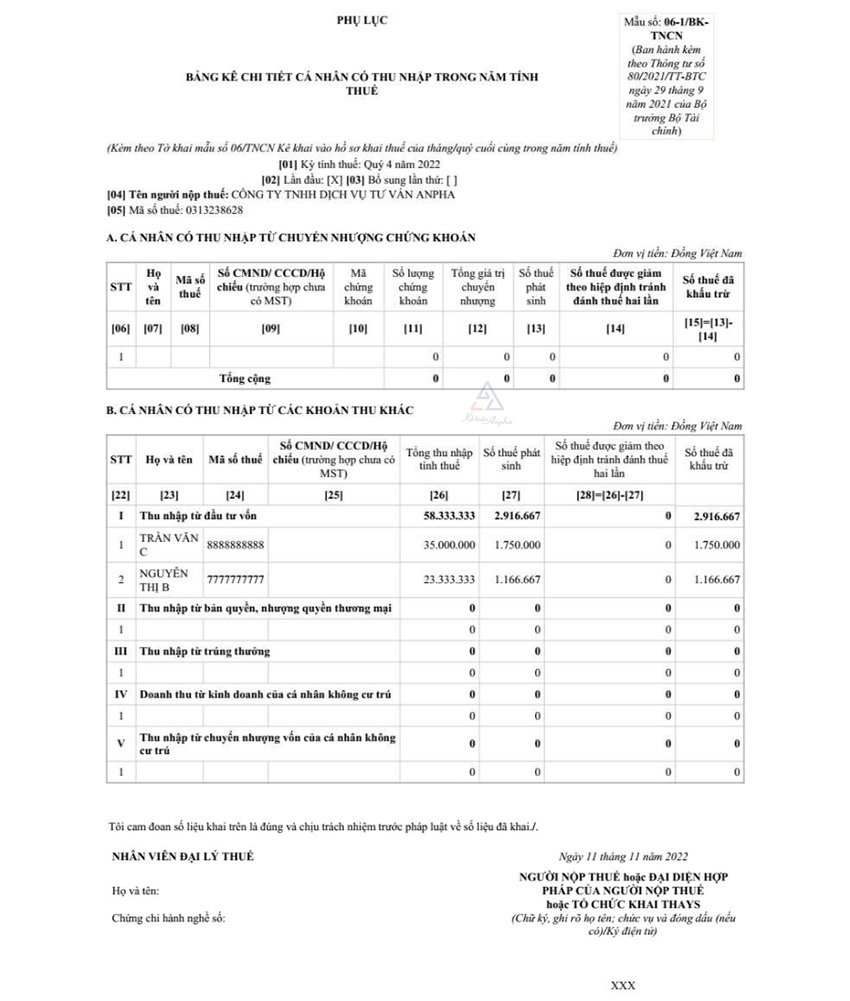

Tờ khai gồm hai phần chính: thông tin người kê khai (cá nhân, mã số thuế) và thông tin tổ chức khai thay. Khi lập, bạn làm Bước 1 khai báo thông tin chung và Bước 2 khai chi tiết các khoản thu nhập như đầu tư vốn, chuyển nhượng chứng khoán, lãi cho vay, tính, khấu trừ thuế.

Cuối cùng, tổ chức hoặc cá nhân cần chuẩn bị hồ sơ, nộp tờ khai đúng thời hạn và ký nộp điện tử trên HTKK hoặc cổng nộp thuế. Sau khi nộp, kiểm tra kết quả trên cổng để đảm bảo tờ khai đã được chấp nhận và lưu hồ sơ đầy đủ.

Khi kê khai tờ 06/TNCN theo Thông tư 80 trên HTKK, bạn chú ý tới kỳ khai và hạn nộp. Nếu nộp theo tháng thì chậm nhất là ngày 20 của tháng tiếp theo. Nếu nộp theo quý (áp dụng khi tổng thuế TNCN đã khấu trừ năm trước không vượt quá 50 triệu) thì hạn nộp thường vào ngày 30 của tháng tiếp theo quý. Hồ sơ quyết toán năm thì nộp chậm nhất vào ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm.

Ví dụ cụ thể: hạn nộp tờ khai mẫu 06/TNCN của bạn là ngày 31/07/2025 vì bạn kê khai theo quý, và cổ tức chi trả rơi vào tháng 5 — thuộc quý II/2025. Vì vậy tờ khai cho khoản thu nhập quý II cần hoàn thành và nộp trong thời hạn của quý đó.

Về nội dung, tờ khai 06/TNCN gồm hai phần chính: thông tin về người kê khai (và tổ chức khai thay nếu có) và phần chi tiết về thu nhập, thuế đã khấu trừ, số thuế phải nộp. Nên dùng HTKK để lập, kiểm tra số liệu kỹ trước khi nộp để tránh sai sót và bị xử phạt vì nộp trễ.

Nếu bạn cho tổ chức hoặc công ty vay và nhận tiền lãi, khoản lãi này là thu nhập chịu thuế thu nhập cá nhân và thường áp dụng thuế suất 5% theo Biểu thuế toàn phần. Đây là khoản hay bị bỏ sót nên tốt nhất bạn nên nắm rõ quy định và chứng từ (hợp đồng, chứng từ nhận lãi) để kê khai đúng.

Cách tính khá đơn giản: tiền gốc 500.000.000 đồng, lãi suất 7% thì tiền lãi cuối kỳ là 35.000.000 đồng; thu nhập tính thuế là 35.000.000 đồng; thuế TNCN phải nộp = 35.000.000 x 5% = 1.750.000 đồng. Việc kê khai, nộp thuế thực hiện theo tờ khai mẫu 06/TNCN theo Thông tư 80/2021 — bạn điền thông tin thu nhập, thuế đã khấu trừ (nếu có) và số thuế phải nộp.

Mẹo nhỏ: lưu mọi chứng từ thanh toán lãi, hợp đồng cho vay và biên lai nộp thuế; nếu bên vay là công ty thường họ có trách nhiệm khấu trừ, nhưng nếu không thì bạn vẫn phải tự kê khai. Khi băn khoăn, nhờ kế toán hoặc tư vấn pháp lý hỗ trợ để tránh sai sót.

Tiền lãi từ việc cho vay cá nhân là thu nhập chịu thuế thu nhập cá nhân (thu nhập từ đầu tư vốn), nên khi doanh nghiệp trả lãi cho cá nhân phải khấu trừ thuế TNCN 5% trước khi thanh toán. Thủ tục kê khai, nộp thuế và lập tờ khai theo mẫu 06/TNCN (Thông tư 80/2021) cần được thực hiện đầy đủ để nộp vào ngân sách nhà nước.

Về hạch toán, doanh nghiệp ghi nhận chi phí lãi vay là khoản chi phí hợp lý khi tính thuế nếu đủ căn cứ và chứng từ. Nếu hợp đồng quy định bên vay chịu thay thuế TNCN, doanh nghiệp sẽ ghi nhận khoản thuế nộp thay là chi phí (tăng chi phí lãi vay hoặc chi phí khác tùy trường hợp) và thanh toán phần lãi ròng cho cá nhân sau khi đã khấu trừ.

Lưu ý với thuế TNDN: tổng chi phí lãi vay được tính vào chi phí được trừ không vượt quá giới hạn (khoảng 20% EBITDA theo quy định hiện hành), do đó cần kiểm tra chính xác quy định mới nhất và lưu giữ hợp đồng, biên lai, chứng từ khấu trừ thuế để chứng minh khi quyết toán.

Kết lại, tiền lãi từ cho vay hay cổ tức bằng tiền đều cần được xác định, kê khai và nộp thuế đúng quy định — phân biệt rõ TNCN và TNDN, dùng mẫu 06/TNCN theo TT80, nộp tờ khai đúng hạn và hạch toán đầy đủ các chứng từ liên quan. Việc chuẩn bị hồ sơ kỹ, kê khai chính xác và nộp thuế đúng thời hạn không chỉ giúp bạn tránh rủi ro xử phạt mà còn minh bạch hoá nguồn thu. Nếu còn băn khoăn, hãy trao đổi với kế toán hoặc tư vấn thuế để được hướng dẫn cụ thể. Làm đúng từ đầu, bạn sẽ yên tâm hơn.