Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nói đến sức khỏe tài chính của doanh nghiệp, “khả năng thanh toán lãi vay” là một trong những chỉ số đầu tiên bạn cần nắm rõ. Bài viết này sẽ cùng bạn giải mã từ khái niệm cơ bản đến các hệ số quan trọng: khả năng thanh toán ngắn hạn, khả năng thanh toán nợ đến hạn, hệ số thanh toán lãi vay phụ thuộc, và tiêu chuẩn nào được coi là “tốt”. Chúng ta cũng sẽ bàn về năng lực hoàn trả nợ, làm vài bài tập thực tế và giải ví dụ cụ thể (EBIT 100, khấu hao 40, lãi vay 20, cổ tức 10) để bạn áp dụng ngay. Cùng bắt đầu nhé!

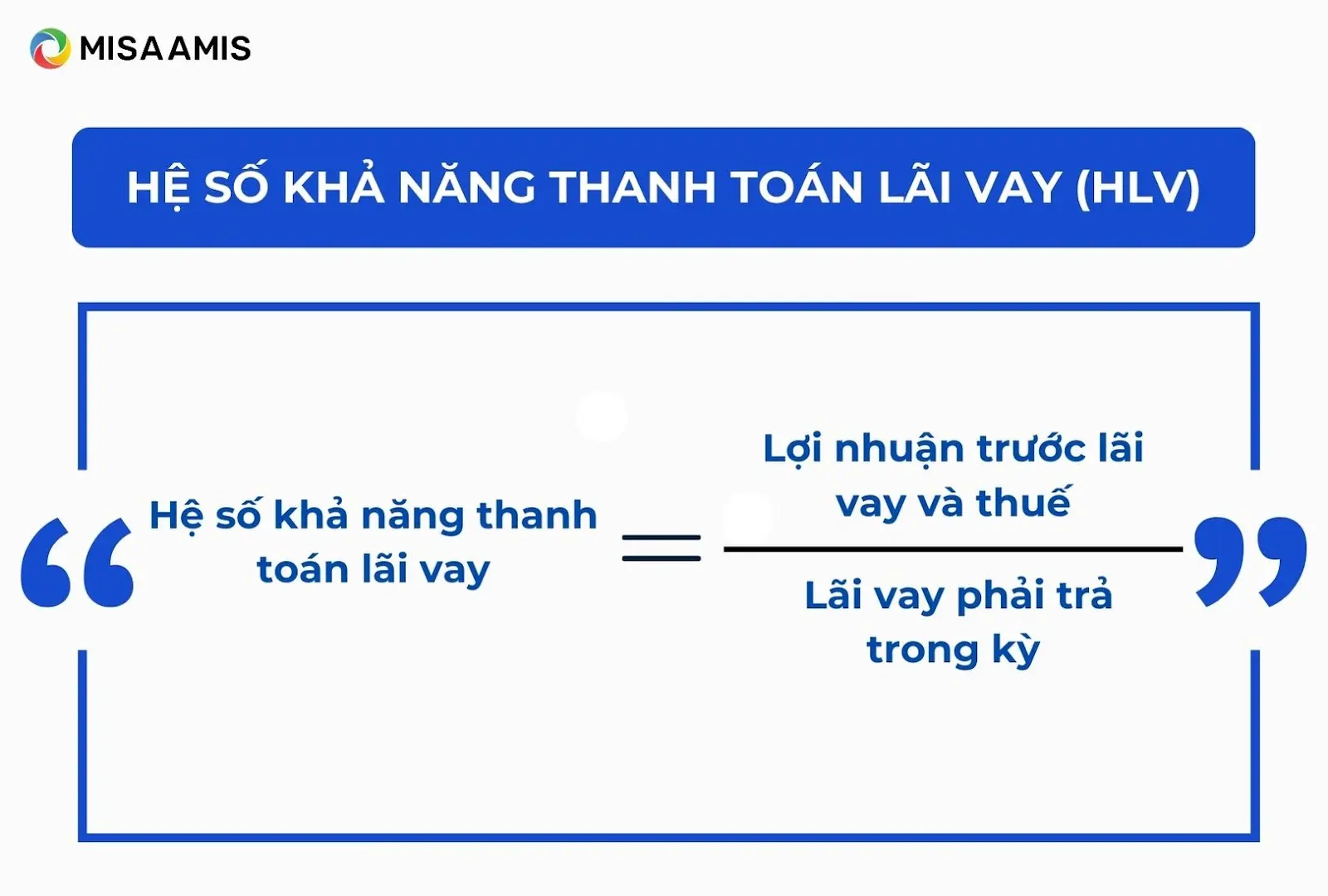

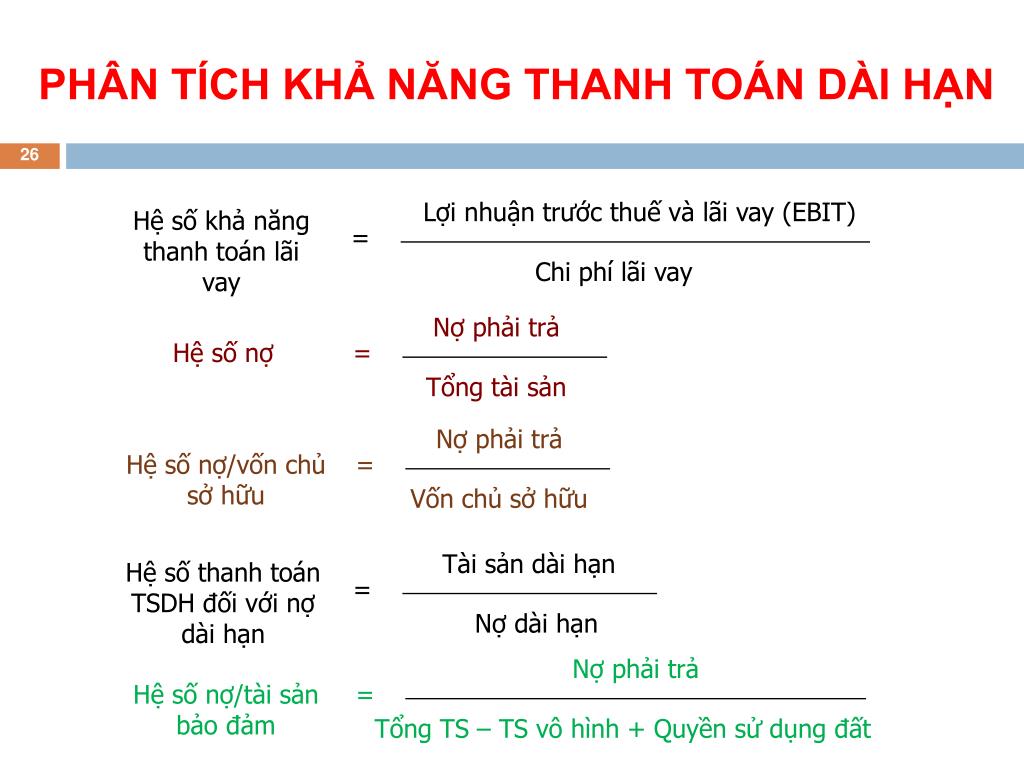

Hệ số khả năng thanh toán lãi vay (Interest coverage ratio) biểu thị doanh nghiệp dùng lợi nhuận trước thuế và lãi vay (EBIT) bao nhiêu để chi trả lãi. Công thức: EBIT / Chi phí lãi vay. Chỉ số này cho biết doanh nghiệp trả được lãi bao nhiêu lần từ lợi nhuận hoạt động.

Diễn giải: nếu tỷ số < 1,5 cho thấy doanh nghiệp có vấn đề trong đáp ứng chi phí lãi; tỷ số càng thấp rủi ro với chủ nợ càng lớn. Ngược lại, tỷ số từ 2 trở lên thường được coi là an toàn vì doanh nghiệp có đệm đủ để chịu biến động lợi nhuận và lãi suất.

Lưu ý: EBIT loại trừ lãi và thuế nên phản ánh khả năng sinh lời vận hành, nhưng chỉ số có thể bị méo nếu có khoản thu chi một lần. Nên xem xu hướng theo thời gian và so sánh với ngành. Ngoài ra, DSCR đo khả năng trả cả gốc lẫn lãi; ngân hàng thường yêu cầu DSCR ≥ 1.

Hệ số khả năng thanh toán ngắn hạn là một chỉ số đơn giản nhưng rất hữu ích: lấy tổng tài sản ngắn hạn chia cho nợ ngắn hạn. Nó cho biết doanh nghiệp có bao nhiêu tài sản có thể chuyển thành tiền trong vòng một năm để trả nợ, giúp ta hình dung chu kỳ hoạt động và mức độ an toàn tài chính ngắn hạn.

Kết quả nên so sánh theo ngành vì mức hợp lý thường dao động khoảng 0,5–1 tùy đặc thù kinh doanh. Ngoài hệ số tổng còn có hệ số thanh toán nhanh (loại trừ hàng tồn kho) và hệ số thanh toán tức thời (chỉ xét tiền mặt), những chỉ số bảo thủ hơn giúp đánh giá sức khỏe thanh khoản thực tế.

Bạn cũng cần nhớ đây là chỉ báo động, bị ảnh hưởng bởi dòng tiền từ hoạt động kinh doanh và cấu trúc nợ ngắn hạn. Nợ ngắn hạn tăng mạnh sẽ kéo hệ số xuống, tạo rủi ro thanh khoản, nên kết hợp nhiều chỉ tiêu và theo dõi xu hướng để hoạch định vốn lưu động hợp lý.

Hệ số khả năng thanh toán nợ đến hạn (hay hệ số thanh toán ngắn hạn/current ratio) là chỉ số đo lường khả năng doanh nghiệp trả các khoản nợ ngắn hạn bằng tài sản ngắn hạn hiện có. Nói giản dị, bạn lấy tổng tài sản ngắn hạn chia cho tổng nợ ngắn hạn để biết doanh nghiệp đang đủ “đệm” hay đang thiếu hụt thanh khoản trong ngắn hạn.

Ngoài ra còn có hệ số thanh toán nhanh (quick ratio) chỉ tính tài sản có tính thanh khoản cao nhất như tiền mặt, tương đương tiền, chứng khoán và các khoản phải thu, loại trừ hàng tồn kho. Hệ số thanh toán lãi vay cho biết khả năng trả lãi; khi <1 nghĩa là doanh nghiệp không tạo đủ thu nhập để trang trải chi phí lãi.

Chỉ số này phản ánh cả khía cạnh động vì dòng tiền thuần từ hoạt động kinh doanh quyết định việc trả nợ. Ví dụ, nếu nợ ngắn hạn tăng mạnh (từ 12.775,5 lên 15.276,5 trong một trường hợp) thì hệ số có thể xuống thấp, như 0,28 lần. Vì vậy quản trị thanh khoản và cải thiện dòng tiền là điều cần thiết để nâng cao độ an toàn tài chính.

Hệ số thanh toán lãi vay phụ thuộc (còn gọi là hệ số khả năng thanh toán lãi vay hay Times Interest Earned – TIE) đo lường khả năng doanh nghiệp trả lãi từ lợi nhuận hoạt động. Công thức phổ biến là EBIT chia cho lãi vay phải trả; một số báo cáo dùng lợi nhuận trước thuế cộng lãi vay để tính.

Về mức độ an toàn, nhiều chuyên gia coi hệ số 1,5 là ngưỡng tối thiểu; dưới 1,5 là dấu hiệu cảnh báo và dưới 1,0 có thể dẫn đến mất khả năng trả nợ. Ngược lại, tỷ lệ từ 2 trở lên thường được xem là an toàn, giúp doanh nghiệp dễ huy động vốn hơn.

Hệ số này hữu ích khi so sánh giữa các kỳ và đối thủ, nhưng cần kết hợp với phân tích dòng tiền và chỉ số DSCR để đánh giá toàn diện. Doanh nghiệp nên tăng lợi nhuận hoặc giảm chi phí lãi để cải thiện TIE, giữ niềm tin nhà đầu tư và ngân hàng.

Khả năng thanh toán lãi vay (Interest Coverage Ratio) cho biết doanh nghiệp có đủ khả năng trả lãi trong một kỳ hay không. Công thức: Lợi nhuận trước lãi vay và thuế (EBIT) chia cho lãi vay phải trả. Chỉ số càng cao càng an toàn; ngược lại nếu thấp nghĩa là lợi nhuận không đủ để chi trả lãi.

Thông thường hệ số 1,5 được coi là tỷ lệ tiêu chuẩn; nếu lớn hơn 1,5 doanh nghiệp thường không gặp vấn đề về thanh khoản. Nhiều nguồn khuyến nghị tỷ số từ 2 trở lên là an toàn hơn, còn DSCR tối thiểu nên đạt 1. Khi nằm trong khoảng 1,5–3 vẫn có thể chi trả nhưng cần thận trọng.

Nếu hệ số dưới 1,5 doanh nghiệp có thể khó thu hút vốn đầu tư; dưới 1,0 là dấu hiệu cảnh báo mạnh, thậm chí có nguy cơ vỡ nợ. Một vài kinh nghiệm thực tế cho rằng trong tình huống đặc thù 0,1–0,5 có thể chấp nhận được, nhưng nhìn chung nên hướng tới >1,5–2, đồng thời quản lý nợ và cải thiện lợi nhuận để an toàn hơn.

Khả năng hoàn trả nợ vay phản ánh năng lực doanh nghiệp hoặc cá nhân trong việc thanh toán các khoản nợ dựa trên dòng tiền hiện có. Người ta thường dùng chỉ số DSCR (Debt-Service Coverage Ratio) để đo: đây là thước đo xem có đủ tiền trả nợ gốc và lãi trong kỳ hay không, giúp ngân hàng và nhà đầu tư đánh giá rủi ro.

Công thức thông dụng là lấy lợi nhuận trước thuế và khấu hao (tương đương EBITDA) chia cho tổng nghĩa vụ trả nợ trong kỳ (nợ gốc + chi phí lãi). DSCR > 1 nghĩa là dòng tiền đủ để trả nợ; nếu thấp hơn 1 thì có nguy cơ vỡ nợ. Thực tế, nhà đầu tư thường mong hệ số thanh toán lãi vay cao hơn khoảng 1,5 để thấy an toàn.

Nhiều yếu tố ảnh hưởng tới khả năng trả nợ như mục đích khoản vay, tài sản đảm bảo (ví dụ nhà ở), tình trạng nợ xấu và tính khả thi của dự án đầu tư. Nợ xấu làm giảm khả năng xoay sở, còn thời gian ân hạn thường vẫn tính lãi trên số dư gốc. Vì vậy cần quản lý dòng tiền cẩn trọng, lập kế hoạch trả nợ rõ ràng và chọn dự án khả thi.

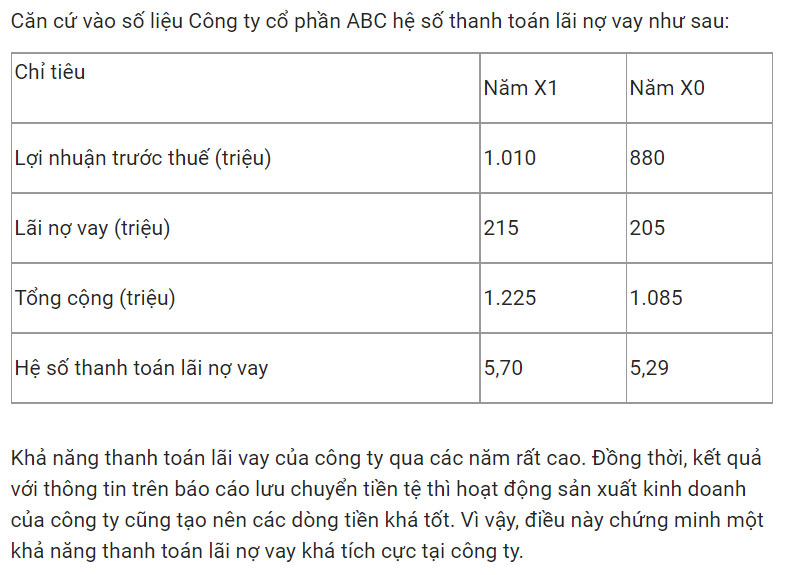

Hệ số khả năng thanh toán lãi vay (Interest coverage ratio) đo mức lợi nhuận trước lãi và thuế (EBIT) so với chi phí lãi vay. Trong ví dụ này, lợi nhuận sau thuế là 1.713.501.778.902 đồng và chi phí lãi vay là 416.425.845.956 đồng, nên EBIT = 1.713.501.778.902 + 416.425.845.956 = 2.129.927.624.858 đồng.

Từ đó, hệ số = 2.129.927.624.858 / 416.425.845.956 ≈ 5,11 lần. Có nghĩa là doanh nghiệp tạo ra lợi nhuận trước lãi và thuế gấp khoảng 5,1 lần so với chi phí lãi; đây là tín hiệu tích cực, cho thấy khả năng chi trả lãi tốt và rủi ro vỡ nợ liên quan lãi suất ở mức thấp hơn.

Tuy vậy, cần cẩn trọng: con số này là chụp nhanh tại thời điểm nhất định. Phải xem xét tính ổn định của lợi nhuận, dòng tiền hoạt động, cấu trúc nợ và so sánh với chuẩn ngành. Nếu lợi nhuận sụt hoặc chi phí lãi tăng, hệ số sẽ giảm nhanh, nên theo dõi định kỳ và đánh giá tổng thể.

Cuối cùng, khả năng thanh toán lãi vay không chỉ là một con số đơn lẻ mà là tấm gương phản chiếu sức khỏe tài chính: từ các hệ số thanh toán ngắn hạn, khả năng trả nợ đến hạn, tới hệ số thanh toán lãi vay phụ thuộc và chỉ số TIE (Times Interest Earned). Biết cách tính và hiểu mức “tốt” giúp bạn đưa ra quyết định sáng suốt. Các bài tập và ví dụ cụ thể (EBIT 100, khấu hao 40, lãi 20, cổ tức 10) sẽ biến lý thuyết thành kỹ năng. Dù là doanh nghiệp hay cá nhân vay, hãy thường xuyên kiểm tra các chỉ số này và cân nhắc tư vấn chuyên môn để giữ dòng tiền an toàn.