Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khấu hao lũy kế là một thuật ngữ quen thuộc trong lĩnh vực kế toán – tài chính, đặc biệt liên quan đến việc quản lý và phản ánh giá trị tài sản cố định của doanh nghiệp. Việc hiểu rõ khấu hao lũy kế không chỉ giúp doanh nghiệp theo dõi được phần giá trị đã hao mòn của tài sản theo thời gian mà còn hỗ trợ đưa ra các quyết định tài chính hợp lý. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về khấu hao lũy kế, công thức và cách tính, ví dụ minh họa, ý nghĩa, điểm khác biệt so với khấu hao thông thường, cũng như vai trò của khấu hao lũy kế trong báo cáo tài chính và những lưu ý quan trọng khi thực hiện tính toán.

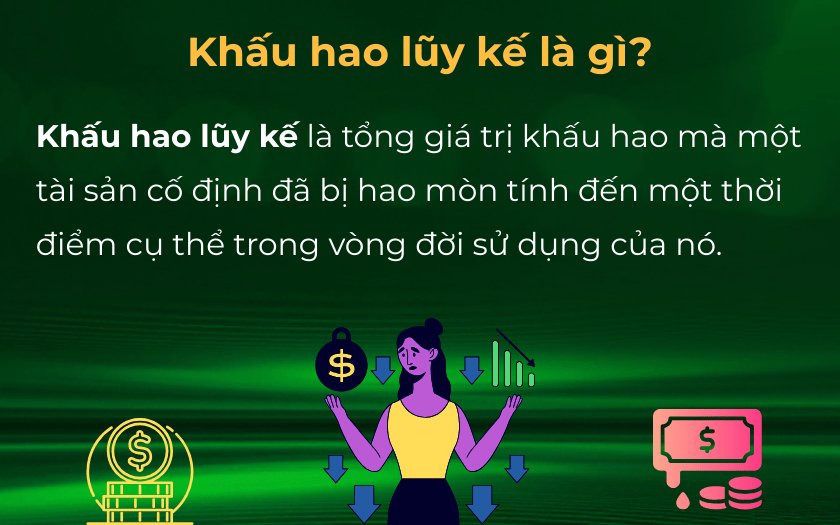

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, phản ánh tổng số tiền khấu hao đã được phân bổ cho một tài sản cụ thể từ khi tài sản đó được đưa vào sử dụng. Điều này giúp doanh nghiệp theo dõi sự giảm giá trị của tài sản qua thời gian một cách chính xác.

Công thức tính khấu hao lũy kế thường dựa trên phương pháp số dư giảm dần hoặc theo đường thẳng. Phương pháp số dư giảm dần tính khấu hao theo tỷ lệ phần trăm từ giá trị sách ròng của tài sản trừ đi giá trị còn lại. Còn phương pháp đường thẳng thì áp dụng mức khấu hao ổn định hàng năm trong suốt thời gian sử dụng tài sản.

Khấu hao lũy kế không chỉ là một khoản chi phí trên báo cáo thu nhập mà còn được ghi nhận dưới dạng tài sản đối ứng trên bảng cân đối kế toán. Điều này có nghĩa là nó ghi nhận được sự giảm tích lũy của giá trị tài sản vốn qua thời gian.

Tóm lại, khấu hao lũy kế là một cách hữu ích để doanh nghiệp quản lý và ghi nhận giá trị tài sản trong quá trình sử dụng, đồng thời đảm bảo sự minh bạch trong báo cáo tài chính.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, giúp doanh nghiệp theo dõi sự giảm giá trị của tài sản cố định theo thời gian. Phương pháp khấu hao đường thẳng được tính toán đơn giản với tỷ lệ 25% cho tài sản có thời gian sử dụng 4 năm. Đây là cách dễ nhất để doanh nghiệp điều chỉnh giá trị tài sản đều đặn mỗi năm.

Khi áp dụng phương pháp số dư giảm dần, mức khấu hao sẽ cao hơn trong năm đầu tiên, đạt 50% và sau đó giảm dần. Từ năm thứ 4 trở đi, mức khấu hao hằng năm sẽ được xác định bằng giá trị còn lại chia cho số năm sử dụng còn lại. Điều này giúp doanh nghiệp dễ dàng quản lý tài sản và phòng tránh thua lỗ do hao mòn.

Để tính toán khấu hao lũy kế, chúng ta sử dụng công thức: Hao mòn lũy kế = Mức hao mòn hàng năm × Số năm đã sử dụng. Ví dụ, nếu một chiếc máy có nguyên giá 100 triệu đồng và giá trị thanh lý ước tính 10 triệu, chúng ta có thể dễ dàng xác định tổng khấu hao theo từng năm. Nhờ vào những công thức này, việc quản lý tài sản cố định trở nên minh bạch và hiệu quả hơn rất nhiều.

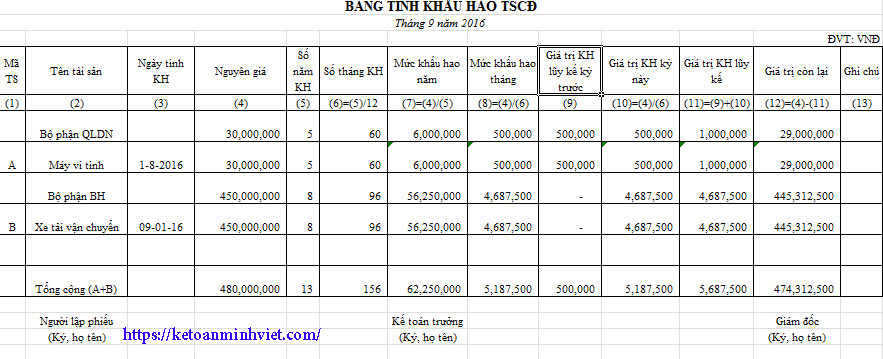

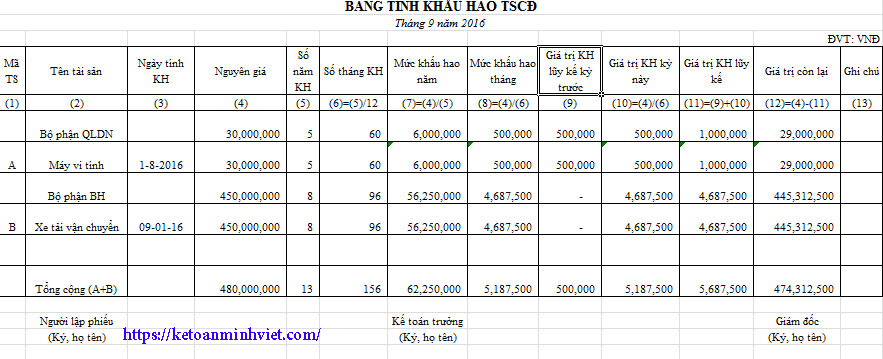

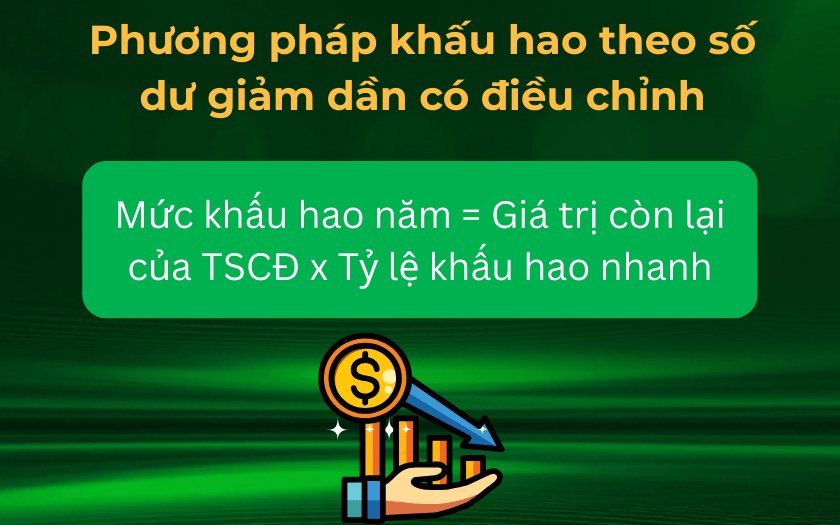

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, phản ánh sự giảm giá trị của tài sản cố định (TSCĐ) theo thời gian. Có ba phương pháp chủ yếu được sử dụng để tính khấu hao TSCĐ. Thứ nhất, phương pháp khấu hao theo đường thẳng, phương pháp này thường đơn giản, chia đều giá trị hao mòn trong suốt thời gian sử dụng của tài sản.

Thứ hai là phương pháp khấu hao theo số dư giảm dần có điều chỉnh. Theo đó, cách tính này sẽ lấy giá trị còn lại của tài sản nhân với tỷ lệ khấu hao ước tính. Ví dụ, nếu một chiếc máy có nguyên giá 100 triệu đồng và giá trị thanh lý ước tính là 10 triệu đồng, tỷ lệ khấu hao nhanh là 40% thì khấu hao cho năm đầu sẽ được tinh toán từ giá trị còn lại theo công thức đã định.

Cuối cùng, việc lập bảng khấu hao TSCĐ trong Excel cũng rất hữu ích, giúp các doanh nghiệp theo dõi và quản lý tài sản một cách hiệu quả. Tóm lại, việc tính khấu hao lũy kế không chỉ phản ánh tình trạng tài sản mà còn giúp doanh nghiệp kiểm soát tài chính tốt hơn.

Khấu hao tài sản cố định là một khái niệm quan trọng trong kế toán, giúp chúng ta hiểu rõ về sự giảm giá trị của tài sản theo thời gian. Cụ thể, khấu hao được thực hiện để phân bổ giá trị của tài sản cố định trong suốt thời gian sử dụng của nó. Chẳng hạn, một thiết bị có giá trị 24 triệu đồng và được sử dụng trong 5 năm. Nếu áp dụng phương pháp khấu hao đường thẳng, mỗi năm doanh nghiệp sẽ trích khấu hao 20% giá trị, nghĩa là mỗi năm sẽ khấu hao 4,8 triệu đồng.

Trong trường hợp thiết bị đã được sử dụng trong 2 năm, giá trị khấu hao lũy kế sẽ là 9,6 triệu đồng. Điều này có nghĩa là doanh nghiệp đã ghi nhận khoản chi phí này vào báo cáo tài chính. Việc sử dụng phương pháp khấu hao giảm dần có thể giúp doanh nghiệp mới khởi nghiệp có nguồn vốn lưu động trong năm đầu tiên, khi mà mức khấu hao sẽ cao nhất và dần giảm xuống trong các năm tiếp theo.

Khấu hao không chỉ phản ánh sự sụt giảm giá trị của tài sản mà còn ảnh hưởng đến lợi nhuận của doanh nghiệp, giúp các nhà quản lý đưa ra quyết định tài chính chính xác hơn.

Khấu hao lũy kế là một khái niệm quan trọng trong quản lý tài chính của doanh nghiệp. Nó đại diện cho tổng số tiền đã được trừ đi từ giá trị của tài sản kể từ khi tài sản đó được đưa vào sử dụng. Điều này giúp doanh nghiệp theo dõi được tình trạng tài sản của mình một cách chính xác, từ đó có những quyết định kịp thời và hợp lý.

Một trong những lợi ích lớn nhất của khấu hao lũy kế là nó giúp đánh giá giá trị thực của tài sản theo thời gian. Khi các thiết bị và máy móc ngày càng cũ kỹ, giá trị của chúng giảm đi, và khấu hao lũy kế phản ánh sự hao mòn này. Điều này không chỉ hỗ trợ doanh nghiệp trong việc lập kế hoạch tài chính mà còn giúp xác định hiệu quả kinh doanh.

Hơn nữa, việc ghi nhận khấu hao lũy kế cũng giúp doanh nghiệp có thể tính toán được lợi nhuận chính xác hơn trong báo cáo tài chính. Qua đó, các nhà đầu tư và quản lý có được cái nhìn rõ nét hơn về sức khỏe tài chính của công ty, nhằm hướng đến những bước đi phù hợp trong tương lai.

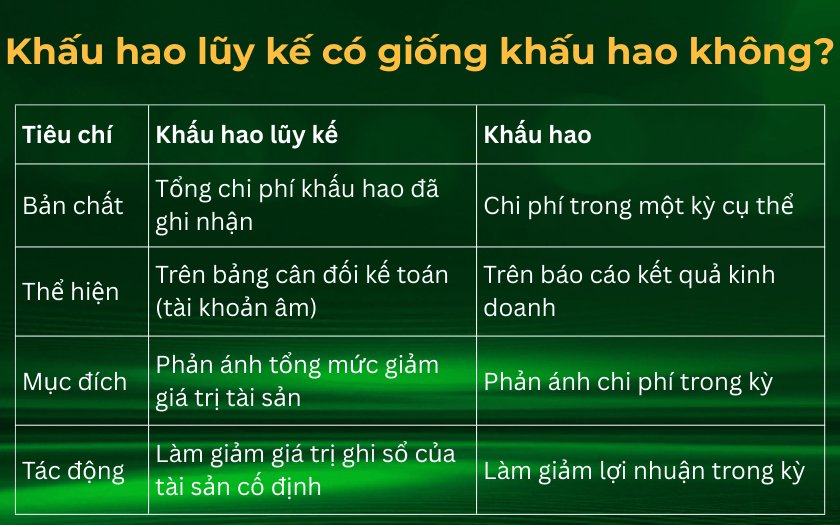

Khi nói đến khấu hao trong kế toán, chúng ta thường bắt gặp hai thuật ngữ quan trọng: chi phí khấu hao và khấu hao lũy kế. Chi phí khấu hao là khoản chi phí định kỳ mà doanh nghiệp trích ra từ lợi nhuận mỗi kỳ để phản ánh sự giảm giá trị của tài sản cố định. Nó được ghi nhận ở báo cáo thu nhập, giúp chủ doanh nghiệp biết rõ hơn về chi phí phát sinh từ việc sử dụng tài sản.

Ngược lại, khấu hao lũy kế là tổng cộng các khoản chi phí khấu hao đã được ghi nhận cho một tài sản cụ thể tính đến một thời điểm nhất định. Đây là một tài khoản đối ứng, thường có số dư bên có, giúp doanh nghiệp theo dõi sự giảm giá trị tích lũy của tài sản theo thời gian.

Điều này có ý nghĩa quan trọng trong việc đánh giá tài sản và quản lý tài chính của doanh nghiệp. Nếu không có khấu hao lũy kế, doanh nghiệp sẽ không thể nắm bắt được giá trị thực tế của tài sản cũng như tác động của nó đối với tài chính chung.

Khấu hao lũy kế là khái niệm quan trọng trong báo cáo tài chính, thể hiện tổng số tiền chi phí khấu hao của một tài sản kể từ khi nó được đưa vào sử dụng. Điều này giúp doanh nghiệp theo dõi mức độ giảm giá trị của tài sản theo thời gian, từ đó đưa ra những kế hoạch tài chính hợp lý.

Khi tài sản cố định được sử dụng, khấu hao lũy kế sẽ dần dần giảm giá trị ghi trên bảng cân đối kế toán. Tài sản giảm giá trị càng nhiều sẽ cho thấy một phần chi phí đã được phân bổ và không còn được xem là tài sản đáng giá như trước. Việc ghi nhận khấu hao lũy kế không chỉ giúp doanh nghiệp phản ánh chính xác tình hình tài chính mà còn tối ưu hóa về thuế.

Mỗi năm, doanh nghiệp cần tính toán chính xác giá trị hao mòn hàng năm để đảm bảo khấu hao được ghi nhận đầy đủ. Phương pháp tính khấu hao thường được áp dụng là theo đường thẳng, hỗ trợ việc lên kế hoạch sử dụng tài sản một cách hiệu quả nhất. Nếu không quản lý khấu hao lũy kế chặt chẽ, doanh nghiệp có thể gặp phải những vấn đề tài chính không lường trước.

Khi tính khấu hao lũy kế cho tài sản cố định (TSCĐ), có một số lưu ý quan trọng mà bạn nên nhớ. Đầu tiên, việc xác định đúng nguyên giá tài sản là rất cần thiết, vì nó sẽ ảnh hưởng đến toàn bộ quá trình tính toán sau này. Nguyên giá không chỉ bao gồm giá mua mà còn cả các chi phí liên quan như vận chuyển, lắp đặt.

Thứ hai, bạn cần tuân thủ quy định về thời gian sử dụng của tài sản. Mỗi loại TSCĐ sẽ có thời hạn sử dụng khác nhau, và điều này quyết định tỷ lệ khấu hao. Nếu không chính xác, có thể dẫn đến việc đánh giá sai giá trị tài sản qua thời gian.

Cuối cùng, việc lựa chọn phương pháp khấu hao cũng ảnh hưởng đến kết quả tính toán. Bạn có thể sử dụng phương pháp đường thẳng, tỷ lệ khấu hao nhanh hay số dư giảm dần. Mỗi phương pháp đều có ưu nhược điểm riêng, và sự lựa chọn phải phù hợp với tình hình tài chính của doanh nghiệp. Tóm lại, những yếu tố này giúp đảm bảo rằng bạn tính toán khấu hao một cách chính xác và hiệu quả.

Kết lại, khấu hao lũy kế là một khái niệm quan trọng trong kế toán và quản lý tài chính, thể hiện giá trị tài sản đã bị giảm sút sau một thời gian sử dụng. Qua việc ghi nhận khấu hao lũy kế, doanh nghiệp không chỉ tuân thủ quy định pháp luật mà còn có cái nhìn rõ ràng hơn về tình hình tài chính và hiệu quả hoạt động của mình. Việc quản lý khấu hao một cách hiệu quả giúp doanh nghiệp tối ưu hóa chi phí, đồng thời chuẩn bị tốt cho việc đầu tư tái sản xuất và phát triển bền vững trong tương lai.