Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực kế toán và tài chính doanh nghiệp, khấu hao lũy kế là một khái niệm không thể thiếu khi theo dõi giá trị tài sản cố định qua thời gian sử dụng. Hiểu rõ về khấu hao lũy kế giúp doanh nghiệp đánh giá đúng đắn giá trị tài sản, lập báo cáo tài chính chính xác và tuân thủ các quy định kế toán. Bài viết dưới đây sẽ cung cấp cho bạn kiến thức tổng quan về khấu hao lũy kế, bao gồm định nghĩa, công thức tính, đặc điểm, ví dụ minh họa, cũng như vai trò, sự khác biệt với giá trị còn lại và những lưu ý quan trọng khi ứng dụng trong thực tiễn kế toán.

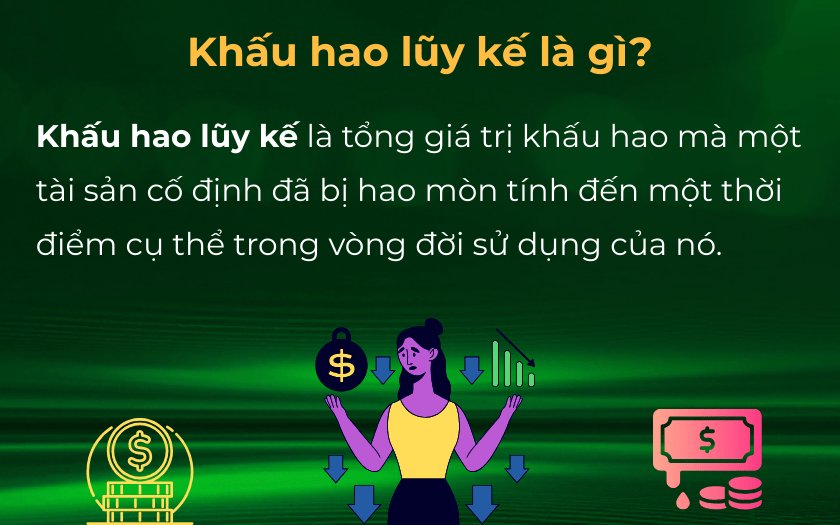

Khấu hao lũy kế là một khái niệm quan trọng trong tài chính, đặc biệt là khi nói đến tài sản cố định. Đơn giản, nó chính là tổng số tiền chi phí khấu hao được phân bổ cho một tài sản cụ thể kể từ khi tài sản đó bắt đầu được sử dụng. Điều này giúp nhà quản lý dễ dàng theo dõi sự giảm dần giá trị của tài sản theo thời gian.

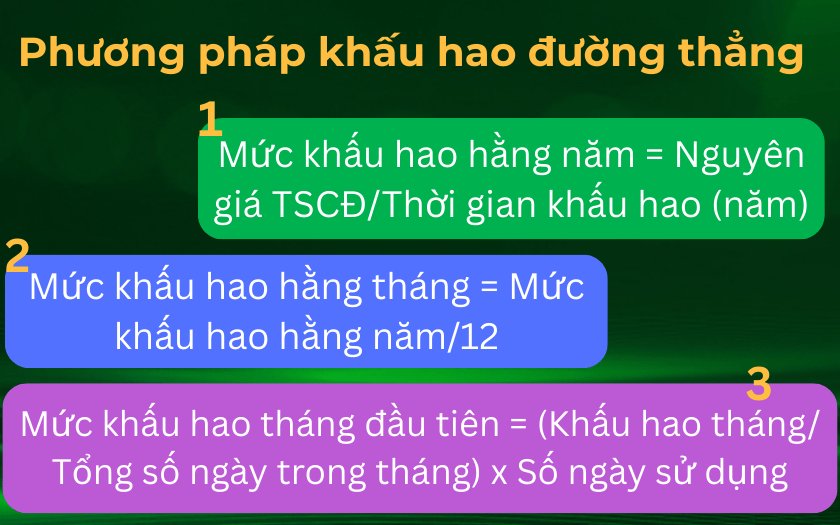

Để tính toán khấu hao lũy kế, người ta thường áp dụng công thức đơn giản: Khấu hao mỗi năm bằng (giá trị số sách ròng – giá trị còn lại) nhân với tỷ lệ khấu hao ước tính. Phương pháp khấu hao theo đường thẳng cũng được sử dụng để đảm bảo rằng chi phí khấu hao được phân bổ một cách đều đặn qua các năm.

Ngoài ra, khấu hao lũy kế cũng được xem là một tài khoản tài sản đối ứng, ghi nhận sự giảm giá trị tích lũy của tài sản theo thời gian. Điều này không chỉ giúp doanh nghiệp quản lý tốt hơn về tài sản của mình mà còn phản ánh chính xác hơn tình hình tài chính trên bảng cân đối kế toán.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, giúp doanh nghiệp theo dõi giá trị thực của tài sản cố định theo thời gian. Công thức tính khấu hao lũy kế được tính bằng cách cộng dồn tổng khấu hao từ tất cả các kỳ trước. Chẳng hạn, trong phương pháp khấu hao theo đường thẳng, tỷ lệ khấu hao thường là 25%, trong khi phương pháp số dư giảm dần cho phép tỷ lệ khấu hao nhanh hơn, có thể lên đến 50%.

Để xác định khấu hao hàng năm, ta có thể áp dụng công thức: khấu hao mỗi năm = (giá trị sổ sách ròng – giá trị còn lại) x % tỷ lệ khấu hao ước tính. Sau năm thứ 4, mức khấu hao hàng năm sẽ dựa vào giá trị còn lại chia cho số năm sử dụng còn lại của tài sản. Việc tính toán này giúp doanh nghiệp quản lý tài chính hiệu quả, bảo đảm rằng mọi chi phí đều được ghi nhận để phản ánh đúng tình hình tài chính.

Theo định nghĩa tại Phụ lục 2, Thông tư số 45/2013/TT-BTC, khấu hao lũy kế là tổng giá trị tài sản cố định đã trích khấu hao từ khi bắt đầu tính khấu hao. Điều này giúp doanh nghiệp nắm rõ được tình hình hao mòn tài sản, từ đó đưa ra quyết định đầu tư hợp lý.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, phản ánh tổng số tiền được khấu hao từ một tài sản cố định kể từ khi tài sản đó bắt đầu hoạt động. Ví dụ, giả sử Công ty A mua một chiếc xe tải mới với giá 100 triệu đồng, dự kiến sử dụng trong 5 năm. Mỗi năm, công ty khấu hao 20 triệu đồng, tương đương 20% giá trị ban đầu của xe.

Sau 5 năm, tổng khấu hao lũy kế sẽ đạt 100 triệu đồng, tức là toàn bộ giá trị của chiếc xe đã được phân bổ hết. Việc khấu hao này không chỉ giúp công ty ghi nhận chi phí một cách chính xác mà còn tạo điều kiện cho việc thanh lý tài sản sau khi sử dụng. Nếu sau 5 năm, chiếc xe được thanh lý với giá 20 triệu đồng, Công ty A có thể dễ dàng tính toán lợi nhuận và lỗ cho giao dịch này.

Các phương pháp khấu hao hiện nay cũng rất đa dạng, như khấu hao đường thẳng hay khấu hao theo sản lượng, tùy thuộc vào từng loại tài sản và cách thức sử dụng của công ty. Việc hiểu rõ về khấu hao lũy kế giúp doanh nghiệp quản lý tài sản hiệu quả hơn và đưa ra quyết định tài chính đúng đắn.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, giúp xác định tổng khấu hao của tài sản từ khi bắt đầu sử dụng đến nay. Nó không chỉ phản ánh giá trị thực tế của tài sản cố định mà còn giúp doanh nghiệp quản lý hiệu quả tài sản của mình. Việc tính toán khấu hao lũy kế tương đối đơn giản và dễ dàng áp dụng, đồng thời chi phí khấu hao được phân bổ đều đặn qua các kỳ, giúp doanh nghiệp có cái nhìn tổng quan về chi phí này.

Tuy nhiên, phương pháp này vẫn có nhược điểm, đó là không luôn phản ánh chính xác mức độ hao mòn thực tế của tài sản. Thực tế cho thấy, một số tài sản, như máy móc hay thiết bị công nghệ, có thể nhanh chóng mất giá trị hoặc trở nên lỗi thời, trong khi khấu hao lũy kế lại không thể hiện điều đó một cách đầy đủ. Bảng cân đối kế toán sẽ hiển thị khấu hao lũy kế, giúp đánh giá giá trị còn lại của tài sản, từ đó hỗ trợ cho quyết định đầu tư trong tương lai.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, nó biểu thị tổng số tiền chi phí khấu hao đã được phân bổ cho một tài sản cụ thể kể từ khi tài sản đó được đưa vào sử dụng. Việc này giúp doanh nghiệp nhận biết được giá trị hao mòn của tài sản cố định theo thời gian.

Khấu hao lũy kế không chỉ đơn thuần là con số, mà còn là những gì phản ánh thực tế của việc sử dụng tài sản trong quá trình sản xuất kinh doanh. Khi tổng hợp khấu hao từ năm này sang năm khác, doanh nghiệp có cái nhìn rõ nét hơn về giá trị thực của tài sản và khả năng sinh lợi nhuận của nó.

Điều này đồng nghĩa với việc doanh nghiệp có thể quản lý tài sản hiệu quả hơn, từ đó đưa ra những quyết định tốt hơn trong đầu tư và sử dụng nguồn lực. Nhờ đó, khấu hao lũy kế không chỉ là công cụ kế toán, mà còn là chìa khóa để tối ưu hóa hiệu suất kinh doanh trong dài hạn.

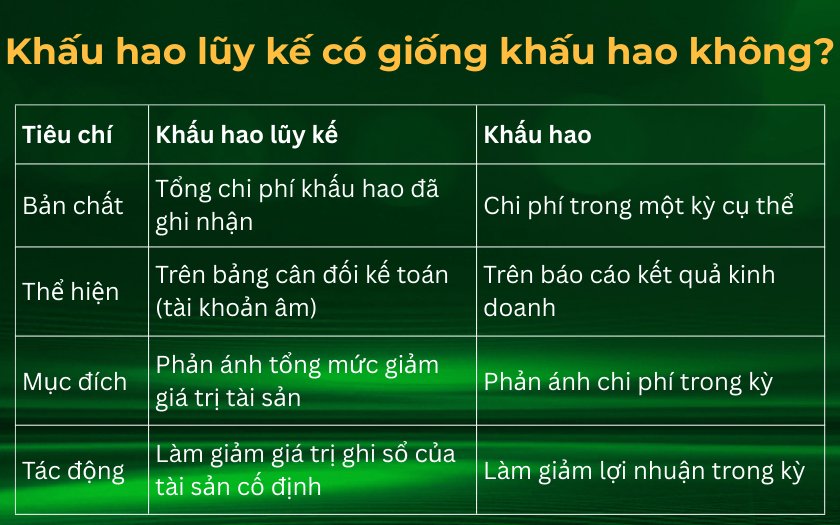

Sự khác biệt giữa khấu hao lũy kế và giá trị còn lại của tài sản cố định là một khía cạnh quan trọng trong kế toán mà nhiều người thường nhầm lẫn. Khấu hao lũy kế được hiểu là tổng số khấu hao đã được ghi nhận cho một tài sản đến thời điểm hiện tại. Đây là một tài khoản đối ứng, giúp doanh nghiệp theo dõi sự giảm giá trị của tài sản theo thời gian.

Trong khi đó, giá trị còn lại của tài sản là hiệu số giữa giá trị nguyên gốc và khấu hao lũy kế. Định nghĩa này cho thấy giá trị thực của tài sản sau khi đã loại trừ phần giá trị đã khấu hao. Một cách đơn giản, giá trị này phản ánh phần tài sản mà doanh nghiệp vẫn có thể sử dụng hoặc bán lại.

Khấu hao định kỳ được ghi nhận trên báo cáo thu nhập, ảnh hưởng đến lợi nhuận chịu thuế của doanh nghiệp. Điều này cho thấy sự khác biệt trong cách mà hai khái niệm này được sử dụng và thể hiện trên báo cáo tài chính. Thông qua việc theo dõi và tính toán khấu hao, doanh nghiệp có thể quản lý tài sản hiệu quả hơn và đưa ra quyết định tài chính tối ưu.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, phản ánh tổng chi phí khấu hao đã nhận được trên một tài sản kể từ khi nó được mua. Khi doanh nghiệp đầu tư vào tài sản cố định như máy móc hay thiết bị, khấu hao sẽ dần trừ vào giá trị ban đầu của tài sản đó qua thời gian sử dụng. Điều này giúp xác định giá trị sổ sách thực tế của tài sản trong báo cáo tài chính.

Một điều đặc biệt về khấu hao lũy kế là nó được ghi nhận dưới dạng tài khoản đối kháng, nghĩa là có số dư tín dụng. Điều này cho phép các kế toán viên theo dõi sự giảm giá trị của tài sản một cách có hệ thống, từ đó cung cấp cái nhìn rõ ràng về tình trạng tài sản của doanh nghiệp. Ngoài ra, phép tính khấu hao cũng thể hiện được mức độ hao mòn của tài sản và ảnh hưởng của nó đến lợi nhuận trong báo cáo kết quả hoạt động kinh doanh.

Việc ghi nhận khấu hao lũy kế không chỉ giúp chủ sở hữu doanh nghiệp quản lý tài sản hiệu quả hơn mà còn hỗ trợ trong việc ra quyết định về đầu tư và thay thế tài sản. Do đó, khấu hao lũy kế là một yếu tố không thể thiếu trong quản trị tài chính của mỗi doanh nghiệp.

Khấu hao lũy kế là khái niệm quan trọng trong kế toán, thể hiện tổng chi phí khấu hao đã được phân bổ cho một tài sản từ khi tài sản đó được đưa vào sử dụng. Việc áp dụng khấu hao giúp doanh nghiệp ghi nhận sự giảm giá trị của tài sản cố định theo thời gian, từ đó phản ánh đúng giá trị còn lại của tài sản.

Điều này không chỉ giúp các công ty có cái nhìn chính xác hơn về tình hình tài chính mà còn giảm thu nhập chịu thuế, bởi chi phí khấu hao có thể được trừ vào thu nhập trước khi tính thuế. Doanh nghiệp có thể tận dụng điều này để tối ưu hóa chi phí và tăng cường lợi nhuận.

Khấu hao lũy kế cũng là một chỉ số quan trọng để đánh giá mức độ hao mòn của tài sản, nhất là đối với những tài sản dễ mất giá hoặc nhanh chóng trở nên lỗi thời, như máy móc hay thiết bị công nghệ. Qua đó, kế toán viên có thể đưa ra quyết định hợp lý về việc duy trì, thay thế hay thanh lý tài sản.

Khi hạch toán khấu hao lũy kế, có một số lưu ý quan trọng mà kế toán cần ghi nhớ. Đầu tiên, việc trích khấu hao phải tuân thủ khung thời gian quy định, nếu không, chi phí vượt quá sẽ bị loại khỏi chi phí được trừ khi tính thuế TNDN. Điều này có thể ảnh hưởng lớn đến tình hình tài chính của doanh nghiệp.

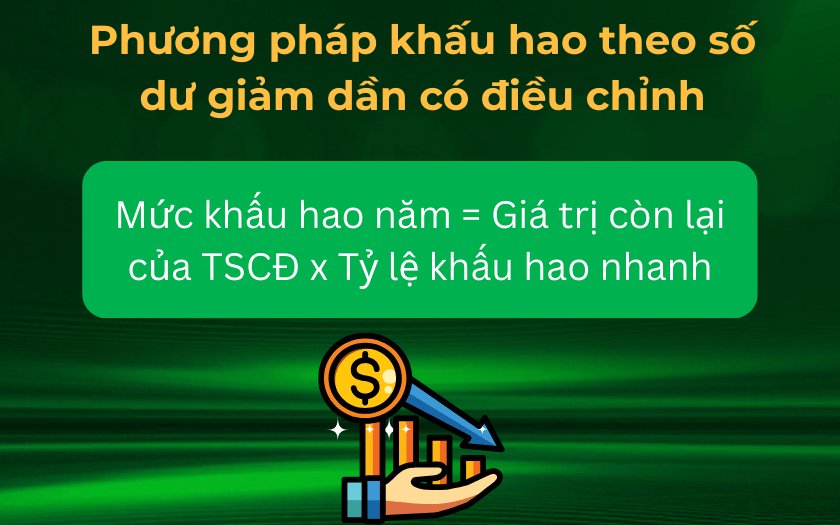

Thứ hai, hình thức khấu hao tùy thuộc vào phương pháp lựa chọn. Với phương pháp khấu hao theo số dư giảm dần, phần hao mòn sẽ cao hơn trong những năm đầu sử dụng, giúp doanh nghiệp thu hồi vốn nhanh chóng. Để phản ánh chính xác, cần phải ghi nhận giá trị hao mòn và khấu hao vào tài khoản 214.

Cuối cùng, kế toán cũng cần nắm các quy định, như Thông tư số 45/2013/TT-BTC, để thực hiện hạch toán chính xác. Việc hạch toán chi phí khấu hao vào các tài khoản như TK 627, 641 và 642 sẽ giúp quản lý tài sản cố định một cách hiệu quả. Hãy luôn chú ý đến các yếu tố này để tránh sai sót trong quá trình hạch toán.

Khấu hao lũy kế là một khái niệm quan trọng trong kế toán, phản ánh giá trị giảm dần của tài sản cố định theo thời gian. Việc nắm vững khái niệm này giúp doanh nghiệp quản lý tài sản hiệu quả hơn, đồng thời hỗ trợ trong việc lập báo cáo tài chính chính xác. Khấu hao lũy kế không chỉ ảnh hưởng đến lợi nhuận kế toán mà còn có tác động lớn đến chiến lược đầu tư và kế hoạch tài chính của doanh nghiệp. Hiểu rõ về khấu hao lũy kế sẽ giúp các nhà quản lý đưa ra quyết định đúng đắn hơn trong việc duy trì và phát triển tài sản của mình.