Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nghe đến “kỳ phiếu”, nhiều người vẫn còn mơ hồ: đó là gì, khác gì với tín phiếu hay hối phiếu, rồi so với trái phiếu thế nào? Bài viết này sẽ cùng bạn lần lượt giải thích từng khái niệm — từ định nghĩa kỳ phiếu và cách gọi bằng tiếng Anh, tới tín phiếu, hối phiếu, cũng như so sánh kỳ phiếu với hối phiếu và trái phiếu. Ngoài ra, mình sẽ làm rõ hai loại kỳ phiếu thường gặp: kỳ phiếu ngân hàng và kỳ phiếu thương mại. Mục tiêu là giúp bạn nắm rõ bản chất, vai trò và cách áp dụng những công cụ tài chính này trong thực tế.

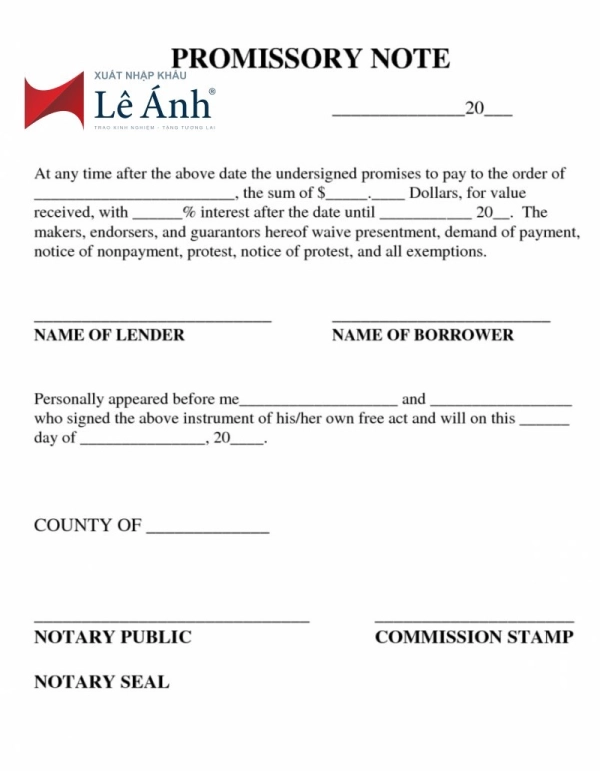

Kỳ phiếu là một chứng từ cam kết thanh toán vô điều kiện một số tiền nhất định cho người thụ hưởng hoặc theo lệnh người lập phiếu. Thường do tổ chức tín dụng, chi nhánh ngân hàng nước ngoài hoặc doanh nghiệp phát hành để huy động vốn hoặc xác nhận khoản nợ trong một thời hạn nhất định.

Kỳ phiếu là giấy tờ có giá, thể hiện trách nhiệm trả nợ và có thể kèm điều kiện trả lãi. Trong thanh toán quốc tế, nó là chứng chỉ do người mua lập, cam kết trả một khoản tiền vào địa điểm và thời gian nhất định. Hiệu lực phụ thuộc vào uy tín người phát hành.

Kỳ phiếu có thể lưu thông, chuyển nhượng bằng ký hậu nên được dùng như công cụ thanh toán tạm thời và huy động vốn ngắn hạn. Tuy nhiên rủi ro phụ thuộc hoàn toàn vào khả năng trả của người phát hành, nên người nhận cần kiểm tra uy tín, điều khoản và thời hạn trước khi chấp nhận.

“Kỳ phiếu” trong tiếng Anh là “promissory note” (phát âm: /prəˈmɪsəri noʊt/), loại từ: danh từ. Kỳ phiếu là chứng từ mà người ký (người phát hành) cam kết sẽ thanh toán một khoản tiền một cách vô điều kiện cho người thụ hưởng. Dạng thân mật thường gọi là “IOU”.

Kỳ phiếu thường xuất hiện trong giao dịch vay mượn, chứng khoán hoặc thanh toán giữa các bên. Ví dụ tiếng Anh: “He signed a promissory note promising to repay the loan by June.” Ví dụ tiếng Việt: “Anh ấy ký kỳ phiếu cam kết trả khoản vay trước tháng Sáu.” Kỳ phiếu cũng được nhắc tới trong các khung pháp lý như Luật thống nhất về Hối phiếu và Kỳ phiếu (ULB 1930).

Hình ảnh minh họa phù hợp: một tờ giấy có nội dung cam kết, chữ ký, con dấu và cây bút (hoặc kèm tiền/biên lai). Từ liên quan: IOU, bill of exchange (hối phiếu), treasury bill (kỳ phiếu kho bạc), promissory note, debtor (con nợ), creditor (chủ nợ).

Phiếu giảm giá tiếng Anh giải thích cách sử dụng

Tín phiếu là chứng chỉ ghi nhận khoản nợ ngắn hạn do Chính phủ, Kho bạc Nhà nước hoặc Ngân hàng Nhà nước phát hành theo quy định pháp luật để vay tiền. Về bản chất đây là một loại “trái phiếu ngắn hạn” cho thấy rõ quyền và nghĩa vụ giữa bên phát hành và người mua, thường có thời hạn ngắn và tính an toàn cao.

Có hai dạng phổ biến: tín phiếu kho bạc do Kho bạc Nhà nước phát hành nhằm bù đắp thiếu hụt tạm thời của ngân sách, và tín phiếu do Ngân hàng Nhà nước phát hành để hỗ trợ điều hành chính sách tiền tệ. Tín phiếu là giấy tờ có giá trị, có thể được giao dịch trên thị trường tiền tệ và giúp cân đối nguồn vốn ngắn hạn.

Lãi suất tín phiếu phản ánh chi phí đi vay của Chính phủ hay cơ quan phát hành; khi lãi suất tăng, chi phí huy động vốn cũng tăng theo. Với nhà đầu tư, tín phiếu là công cụ an toàn, còn với nhà nước, đó là phương tiện nhanh gọn để huy động vốn ngắn hạn và điều tiết thị trường.

Hối phiếu là một loại chứng từ chứng nhận vay nợ ngắn hạn, đồng thời là tờ mệnh lệnh đòi tiền vô điều kiện do người ký phát (drawer) lập. Khi người nhận (drawee) cầm hối phiếu đến, họ phải trả tiền ngay hoặc vào ngày đáo hạn theo đúng nội dung ghi trên phiếu.

Hối phiếu vừa là phương thức thanh toán vừa là công cụ lưu thông tín dụng; vì là chứng từ có giá nên có thể cầm cố, thế chấp hoặc mua bán. Trong thương mại xuất nhập khẩu, người xuất khẩu thường ký phát hối phiếu để yêu cầu người nhập khẩu thanh toán một khoản tiền nhất định.

Tính bắt buộc của hối phiếu là điểm then chốt: người bị ký phát phải trả đúng theo nội dung trên phiếu, nếu không sẽ bị truy đòi theo pháp luật. Nói tóm lại, hối phiếu là công cụ tài chính tiện lợi cho thanh toán ngắn hạn nhưng cần thận trọng khi chuyển nhượng hoặc chấp nhận.

Kỳ phiếu và hối phiếu đều là công cụ chuyển nhượng quan trọng trong thương mại, đặc biệt phục vụ thanh toán giữa người mua, người bán và ngân hàng. Cả hai đều có giá trị pháp lý và mang tính trừu tượng, nghĩa là nghĩa vụ thanh toán tách rời khỏi hợp đồng gốc, giúp giao dịch nhanh gọn và an toàn hơn.

Hối phiếu (bill of exchange) là một lệnh yêu cầu do người ký phát lập, đòi người bị ký phát—thường là người mua hoặc ngân hàng—thanh toán một số tiền xác định cho người thụ hưởng. Thông thường hối phiếu chỉ do một người ký phát và dùng khi nhà xuất khẩu muốn đảm bảo thu tiền từ nhà nhập khẩu hoặc ngân hàng.

Kỳ phiếu (promissory note) là một cam kết vô điều kiện của người phát hành sẽ trả một số tiền xác định cho người thụ hưởng. Kỳ phiếu có thể do một hoặc nhiều người ký phát và thường được coi là bằng chứng nghĩa vụ trả nợ của tổ chức phát hành. Tóm lại: hối phiếu là lệnh trả tiền, kỳ phiếu là lời hứa trả tiền.

Cùng là công cụ huy động vốn, kỳ phiếu và trái phiếu đều ghi nhận khoản nợ và giúp nhà đầu tư sinh lời. Điểm khác là trái phiếu là sản phẩm chứng khoán có giao dịch, còn kỳ phiếu thường là giấy tờ nợ, thường cần ngân hàng hoặc tổ chức tài chính bảo lãnh để đảm bảo thanh toán.

Về thời hạn, kỳ phiếu thường được xem là ngắn hạn (thường kéo dài tới một năm) nên đôi khi được gọi là “trái phiếu ngắn hạn.” Trái phiếu thì có kỳ hạn từ một năm trở lên và phù hợp cho mục tiêu huy động vốn trung và dài hạn của chính phủ hoặc doanh nghiệp.

Kỳ phiếu do tổ chức tín dụng hoặc chi nhánh ngân hàng phát hành, là giấy ghi nợ cam kết thanh toán và thường có bảo lãnh. Trái phiếu do chính phủ hoặc doanh nghiệp phát hành, là chứng khoán nợ. Tóm lại, kỳ phiếu phù hợp nhu cầu ngắn hạn; trái phiếu cho kỳ hạn dài hơn.

Kỳ phiếu ngân hàng là một loại chứng từ do người phát hành cam kết trả một khoản tiền vô điều kiện cho người thụ hưởng vào một thời điểm xác định. Về bản chất, đó là giấy ghi nợ có giá trị pháp lý, thường dùng trong các giao dịch vay mượn, huy động vốn hoặc thanh toán giữa các bên.

Tính thanh khoản của kỳ phiếu phụ thuộc nhiều vào uy tín người phát hành — kỳ phiếu do tổ chức tín dụng hay chi nhánh ngân hàng nước ngoài phát hành thường được tin cậy và dễ chuyển nhượng hơn. Trừ khi có bảo lãnh của ngân hàng hoặc điều kiện đảm bảo rõ ràng, kỳ phiếu có thể kém thanh khoản so với một số công cụ tài chính khác.

So với trái phiếu, kỳ phiếu thường mang tính ngắn hạn hơn và mang tính cá nhân, là cam kết trả nợ trực tiếp của người ký. Khi nhận hoặc phát hành kỳ phiếu, cần chú ý điều khoản trả lãi, kỳ hạn và mức độ bảo đảm để giảm thiểu rủi ro tín dụng.

Nhìn chung, các loại phiếu—kỳ phiếu, tín phiếu và hối phiếu—đều là công cụ thanh toán và huy động vốn ngắn hạn, mỗi loại mang mục đích và cơ chế riêng: kỳ phiếu thường là cam kết trả tiền theo thời hạn, hối phiếu liên quan đến lệnh thanh toán giữa các bên, còn tín phiếu thường dùng trong thanh toán nội bộ hoặc tín dụng. Kỳ phiếu ngân hàng và thương mại khác nhau ở người phát hành và mức độ đảm bảo; cũng cần phân biệt kỳ phiếu với trái phiếu về kỳ hạn và nhà phát hành. Hiểu rõ tính chất, rủi ro và ứng dụng của từng loại sẽ giúp bạn lựa chọn công cụ phù hợp hoặc hỏi ý kiến chuyên gia trước khi giao dịch.