Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bạn đã bao giờ cảm thấy bối rối khi nghe đến khái niệm “lãi suất đáo hạn” trong các cuộc nói chuyện về tài chính? Điều này không hề đơn giản, nhưng lại rất quan trọng trong việc quản lý tiền bạc của chúng ta. Lãi suất đáo hạn không chỉ ảnh hưởng đến các khoản vay mà còn có thể tác động đến những quyết định đầu tư của bạn. Trong bài viết này, chúng ta sẽ cùng tìm hiểu rõ hơn về lãi suất đáo hạn, ý nghĩa của nó và cách mà nó có thể ảnh hưởng đến tình hình tài chính cá nhân. Hãy cùng khám phá!

Lãi suất đáo hạn là một khái niệm quan trọng mà bạn cần nắm rõ khi tham gia vào các khoản vay hoặc đầu tư trái phiếu. Đây là lãi suất áp dụng cho khoản vay mới mà bạn dùng để thanh toán cho khoản vay cũ khi đến ngày đáo hạn. Thời điểm này đánh dấu quá trình kết thúc thời hạn vay, và người vay phải hoàn trả số tiền gốc cùng với lãi suất theo thỏa thuận ban đầu.

Đối với những người đầu tư vào trái phiếu, lãi suất đáo hạn, hay còn gọi là lợi suất đáo hạn (Yield to Maturity – YTM), phản ánh tỷ suất lợi nhuận mà họ có thể nhận được nếu giữ trái phiếu đến ngày đáo hạn. Điều này bao gồm cả các khoản lãi suất coupon nhận được và bất kỳ khoản lãi hoặc lỗ vốn tiềm ẩn nào.

Ngoài ra, lãi suất đáo hạn ngân hàng chính là khoản lãi bạn nhận được khi rút tiền gửi từ ngân hàng vào ngày đáo hạn. Khi nắm rõ những khái niệm này, bạn sẽ có cái nhìn tốt hơn về tài chính của mình, từ đó đưa ra những quyết định đúng đắn hơn.

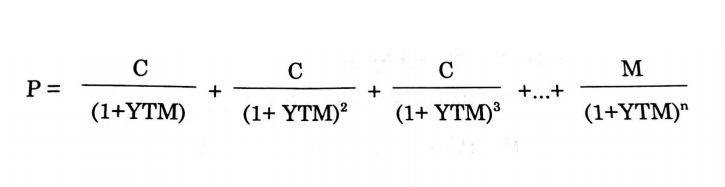

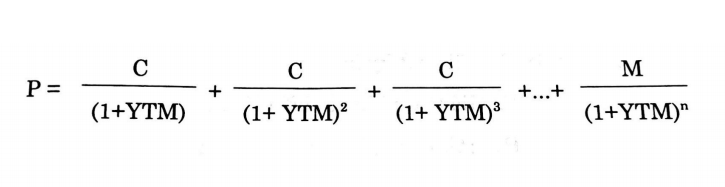

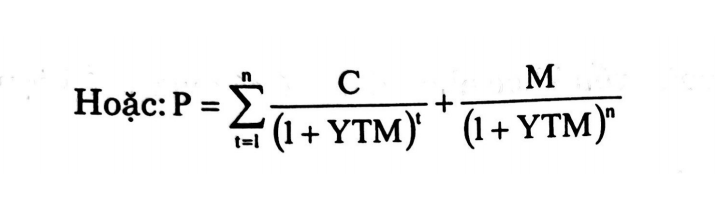

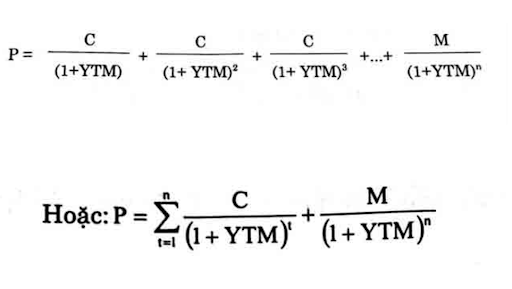

Lợi suất đáo hạn (Yield to Maturity – YTM) là một trong những khái niệm quan trọng trong đầu tư trái phiếu. Đây là lãi suất mà nhà đầu tư sẽ nhận được nếu họ mua trái phiếu tại một thời điểm bất kỳ và giữ nó cho đến khi đáo hạn. Qua đó, lợi suất đáo hạn không chỉ đơn thuần là khoản lãi suất mà còn bao gồm cả các khoản lãi mà trái phiếu trả trong suốt thời gian nắm giữ.

Khi trái phiếu đến ngày đáo hạn, nhà đầu tư sẽ nhận lại số tiền gốc (principal) cùng với lãi suất đã thỏa thuận. Lợi suất đáo hạn vì vậy được xem là một chỉ số khá chính xác về lãi suất của các công cụ nợ, giúp nhà đầu tư dễ dàng đánh giá hiệu quả đầu tư của mình.

Việc hiểu rõ lợi suất đáo hạn cũng rất quan trọng để định hướng quyết định đầu tư. Nó giúp nhà đầu tư nắm bắt được mức lợi nhuận kỳ vọng và so sánh với các cơ hội đầu tư khác trên thị trường. Từ đó, họ có thể đưa ra quyết định phù hợp, tối ưu hóa lợi nhuận và quản lý rủi ro.

Đáo hạn sổ tiết kiệm là thời điểm quan trọng khi hợp đồng tiền gửi đến lúc kết thúc theo thỏa thuận đã ký với ngân hàng. Vào ngày này, ngân hàng sẽ thực hiện việc thanh toán cả gốc lẫn lãi cho bạn. Nếu bạn không có yêu cầu tất toán ngay, ngân hàng sẽ tự động gia hạn hợp đồng, tức là gia tăng thêm thời gian gửi tiết kiệm.

Khi diễn ra đáo hạn, nếu bạn chọn hình thức đáo hạn quay vòng, toàn bộ số tiền gốc và lãi sẽ được cộng gộp để gửi sang kỳ hạn tiếp theo. Điều này giúp bạn đảm bảo rằng số tiền của mình tiếp tục sinh lời mà không phải mất thời gian ra ngân hàng hay thực hiện thêm thủ tục.

Ngoài ra, đáo hạn còn có thể thực hiện qua hình thức gửi tiết kiệm online, rất tiện lợi và nhanh chóng. Bạn chỉ cần chọn kỳ hạn ngay từ lúc mở sổ tiết kiệm, ngân hàng sẽ lo liệu phần còn lại. Như vậy, đáo hạn không chỉ đơn thuần là chấm dứt hợp đồng mà còn là cách để bạn tối ưu hóa lợi ích từ khoản tiền gửi của mình.

Đáo hạn bảo hiểm nhân thọ là một khái niệm quan trọng mà người tham gia cần nắm rõ. Đây là thời điểm hợp đồng bảo hiểm của bạn chính thức kết thúc, và bạn sẽ nhận được một khoản tiền từ công ty bảo hiểm. Khoản tiền này, được gọi là quyền lợi đáo hạn, thường bao gồm số tiền đã đóng cùng với lãi suất tích lũy trong suốt thời gian bạn tham gia.

Ngày đáo hạn sẽ được ghi rõ trong hợp đồng, và thời gian đáo hạn có thể kéo dài từ 10 năm, 20 năm cho đến trọn đời, tùy thuộc vào loại hình bảo hiểm mà bạn đã chọn. Điều này có nghĩa là khi đến ngày này, nếu không có sự kiện bảo hiểm nào xảy ra, bạn sẽ nhận được lợi ích đã được cam kết.

Việc nhận khoản tiền đáo hạn không chỉ đơn thuần là một giao dịch tài chính, mà còn là một phần của kế hoạch tài chính cá nhân. Vì vậy, việc hiểu rõ về ngày đáo hạn cũng như những quyền lợi mà mình sẽ nhận được là điều rất cần thiết để bạn có thể tận dụng tối đa lợi ích từ hợp đồng bảo hiểm của mình.

Đáo hạn khoản vay là một khái niệm quan trọng trong lĩnh vực ngân hàng mà không ai trong số chúng ta có thể bỏ qua. Đây là thời điểm khi hợp đồng vay kết thúc và người vay cần hoàn trả lại số tiền gốc kèm với lãi suất đã thỏa thuận trước đó. Nếu không thực hiện đúng hạn, khách hàng sẽ phải đối mặt với phí phạt trễ hạn, thường sẽ cao hơn lãi suất thông thường từ 150% đến 200%.

Ngoài ra, nhiều người cũng gặp khó khăn trong việc trả nợ đúng hạn và lựa chọn gia hạn hoặc đảo nợ. Điều này đồng nghĩa với việc kéo dài thời gian trả nợ, nhưng không thể tránh khỏi việc phát sinh thêm lãi suất. Lãi suất cho vay hiện nay dao động từ 5,5% đến 24%/năm, tùy theo từng ngân hàng và loại hình vay.

Hãy nhớ rằng, việc nắm rõ lãi suất đáo hạn ngân hàng là rất quan trọng, vì đây chính là số tiền lãi bạn sẽ nhận được khi đến hạn rút tiền gửi từ ngân hàng. Nếu không cẩn thận, bạn có thể rơi vào tình huống khó khăn tài chính khi đến hạn đáo hạn.

Lãi suất vay đáo hạn ngân hàng Agribank trong tháng 11/2025 có những đặc điểm nổi bật mà khách hàng cần lưu ý. Đối với thời gian vay ngắn hạn dưới 3 tháng, lãi suất chỉ từ 4,5%/năm, trong khi các kỳ hạn dài hơn như từ 3 đến 6 tháng có mức lãi suất từ 4,7%/năm. Những kỳ hạn từ 6 tháng đến 1 năm áp dụng mức lãi suất cao hơn, cho thấy sự linh hoạt của Agribank trong việc đáp ứng nhu cầu của khách hàng.

Ngoài ra, khi vay số tiền lớn, khoảng vài tỷ đồng, khách hàng sẽ được hưởng lãi suất ưu đãi hơn. Tuy mức lãi suất vay đáo hạn có thể rơi vào khoảng từ 0,3% đến 0,7% mỗi ngày, nhưng lãi suất cho vay ưu đãi cho khách hàng cá nhân chỉ từ 6,0%/năm trong 6 tháng đầu, hoặc 6,5%/năm cho các kỳ hạn dài hơn.

Thực tế, với mỗi tỉ đồng vay đáo hạn, khách hàng có thể phải trả khoảng 28 triệu đồng lãi, cho thấy mức chi phí này là điều mà nhiều người cần cân nhắc kỹ lưỡng trước khi quyết định. Lãi suất vay của Agribank vẫn có sức cạnh tranh trong bối cảnh chung dao động từ 5,5% đến 24%/năm của các ngân hàng khác hiện nay.

Khi đến ngày đáo hạn, khách hàng sẽ nhận được số tiền lãi tính theo mức lãi suất đã thỏa thuận. Có hai phương pháp chính để tính lãi suất, đó là lãi đơn và lãi kép. Lãi đơn thường được tính dựa trên công thức: Tiền lãi = Số dư thực tế x Số ngày duy trì x Lãi suất/365. Ví dụ, nếu bạn vay 120 triệu VND cho 12 tháng, công thức này sẽ giúp bạn tính toán số tiền lãi một cách chính xác.

Khách hàng có thể lựa chọn nhiều phương án khi đến hạn, như rút toàn bộ số tiền gốc kèm lãi, gia hạn thêm kỳ hạn hoặc chuyển đổi sang hình thức tiết kiệm khác. Cùng với đó, lưu ý rằng nếu bạn gia hạn hoặc đảo nợ, mức phí có thể khoảng từ 150% đến 200% lãi suất thường, tùy vào quy định của từng ngân hàng.

Ngoài ra, còn có phí phạt nếu bạn không trả nợ đúng hạn, và nó cũng thường được tính bằng 150% đến 200% lãi suất. Việc nắm rõ các cách tính lãi này sẽ giúp bạn quản lý tài chính hiệu quả hơn khi gửi hoặc vay vốn tại ngân hàng.

Kết luận, lãi suất đáo hạn không chỉ là một khái niệm tài chính khô khan mà còn ảnh hưởng trực tiếp đến quyết định đầu tư và tiết kiệm của chúng ta. Khi hiểu rõ về lãi suất đáo hạn, bạn sẽ có những lựa chọn thông minh hơn trong việc quản lý tài sản của mình. Hãy nhớ rằng, kiến thức là sức mạnh và việc nắm bắt thông tin về lãi suất đáo hạn sẽ giúp bạn tối ưu hóa lợi nhuận cũng như giảm thiểu rủi ro trong tương lai. Hy vọng bài viết này đã mang đến cho bạn nhiều thông tin bổ ích và thú vị!