Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh kinh tế hiện nay, việc hiểu rõ các khái niệm tài chính là rất cần thiết, đặc biệt là lãi suất và các phương thức vay vốn. Trong bài viết này, chúng ta sẽ cùng nhau khám phá khái niệm “lãi suất dư nợ giảm dần”, một phương thức tính lãi thường được áp dụng trong các loại hình vay vốn. Bên cạnh đó, chúng ta sẽ tìm hiểu các thuật ngữ liên quan như dư nợ gốc, cách trả nợ dựa trên dư nợ giảm dần và so sánh giữa hai hình thức vay: dư nợ giảm dần và dư nợ ban đầu. Không chỉ dừng lại ở lý thuyết, chúng ta cũng sẽ tìm hiểu công thức tính toán và ứng dụng thực tế tại Mcredit và Vietinbank, giúp bạn có cái nhìn tổng quan và quyết định thông minh hơn khi vay vốn.

Lãi suất dư nợ giảm dần là một phương pháp tính lãi suất khá phổ biến trong các khoản vay ngân hàng. Theo cách này, tổng số tiền mà bạn còn nợ sẽ giảm dần sau mỗi kỳ thanh toán. Điều này mang lại lợi ích cho khách hàng, vì lãi suất sẽ được tính trên số dư nợ còn lại, tức là sau khi đã trừ phần tiền gốc đã trả.

Chẳng hạn, nếu bạn vay 100 triệu đồng với lãi suất 12%/năm trong thời gian 12 tháng, mỗi tháng bạn sẽ trả một khoản gốc nhất định cộng với lãi suất trên số dư còn lại. Từ tháng thứ hai trở đi, số nợ gốc đã trả sẽ giảm dần, kéo theo số lãi suất phải trả cũng giảm xuống.

Phương pháp này rất phù hợp cho những ai có thu nhập cố định, như lương hàng tháng, vì bạn có thể dễ dàng tính toán và quản lý chi tiêu của mình. Chỉ cần ghi nhớ rằng, cách tính lãi suất theo dư nợ giảm dần sẽ giúp bạn tiết kiệm phần nào chi phí lãi suất trong quá trình trả nợ.

Dư nợ gốc là một khái niệm rất quen thuộc trong lĩnh vực tín dụng, chỉ số tiền mà bạn vẫn còn nợ lại với ngân hàng hoặc tổ chức tín dụng. Khi bạn vay một khoản tiền, số tiền này chính là gốc mà bạn nhận được, chưa bao gồm lãi suất hay các khoản chi phí khác. Điều thú vị là lãi suất sẽ được tính dựa trên số tiền gốc này và không thay đổi trong suốt thời gian vay, dù bạn đã trả bớt phần nào.

Khi xem xét khả năng trả nợ, hiểu rõ về dư nợ gốc giúp bạn quản lý tài chính cá nhân hiệu quả. Có nhiều phương thức thanh toán lãi suất như dư nợ giảm dần, trong đó lãi suất chỉ được tính trên số tiền còn nợ thực tế. Đặc biệt, trong thời gian ân hạn nợ gốc, bạn sẽ không cần phải thanh toán gốc, tạo điều kiện thuận lợi cho việc dự trữ tài chính.

Vì vậy, việc nắm rõ khái niệm và cách tính dư nợ gốc không chỉ giúp bạn dễ dàng theo dõi khoản vay mà còn tạo cơ hội để chuẩn bị tốt hơn cho các nghĩa vụ tài chính của mình trong tương lai.

Dư nợ giảm dần là một hình thức tính lãi suất vay mà trong đó, lãi suất được tính dựa trên số tiền gốc còn lại sau mỗi kỳ trả nợ. Điều này có nghĩa là mỗi khi bạn trả gốc, số dư nợ sẽ giảm đi, dẫn đến số tiền lãi phải trả cũng giảm theo. Phương pháp này thường được áp dụng cho các khoản vay có thời gian hoàn trả dài như vay mua nhà hay vay kinh doanh.

Công thức tính toán khá đơn giản: số tiền gốc phải trả mỗi kỳ là số tiền vay ban đầu chia cho số kỳ trả nợ, trong khi tiền lãi hàng tháng thì được tính trên số dư nợ còn lại. Ví dụ, lãi suất tháng đầu tiên sẽ được tính dựa trên toàn bộ số tiền vay, nhưng từ tháng tiếp theo, lãi suất sẽ giảm theo số tiền gốc mà bạn đã trả.

Ngoài việc giảm bớt áp lực lãi suất theo thời gian, phương pháp này mang lại lợi ích cho người vay khi tạo cảm giác dễ chịu hơn trong việc thanh toán nợ. Vậy nên, nhiều người chọn hình thức dư nợ giảm dần để quản lý tài chính hiệu quả hơn.

Khi quyết định vay tiền, việc chọn giữa phương thức dư nợ giảm dần hay dư nợ ban đầu là một câu hỏi quan trọng. Dư nợ giảm dần là phương pháp tính lãi suất dựa trên số tiền gốc còn lại sau mỗi kỳ thanh toán. Điều này có nghĩa là bạn sẽ chỉ phải trả lãi trên số dư nợ thực tế, giúp số tiền lãi giảm dần theo thời gian.

Với cách tính này, số tiền phải trả mỗi kỳ sẽ giảm dần, tạo điều kiện cho những ai có thu nhập ổn định. Điều này quả thực có lợi cho những người vay không muốn phải gánh nặng tài chính quá lớn trong suốt thời gian vay. Bởi vì, khi mỗi kỳ thanh toán bắt đầu, số tiền gốc đã trả sẽ làm giảm bớt số tiền nợ, từ đó giảm đi phần lãi suất phải trả.

Tóm lại, đối với những ai có khả năng tài chính tốt và muốn quản lý nợ một cách linh hoạt, vay theo dư nợ giảm dần sẽ là lựa chọn hợp lý. Nó không chỉ giúp bạn nhẹ gánh hơn mà còn tạo ra một lộ trình rõ ràng cho việc trả nợ.

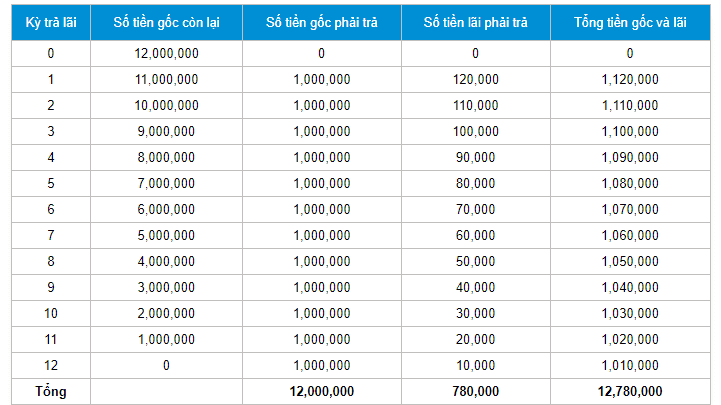

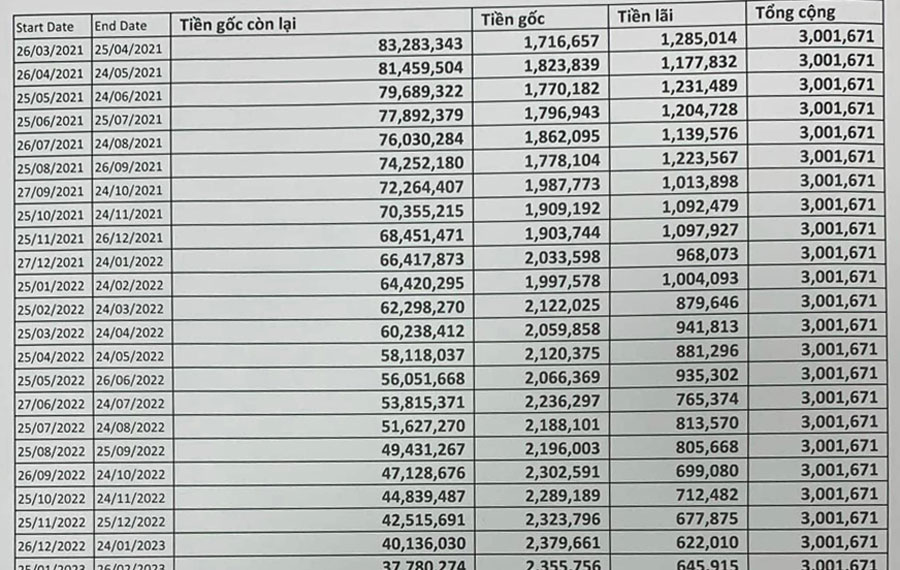

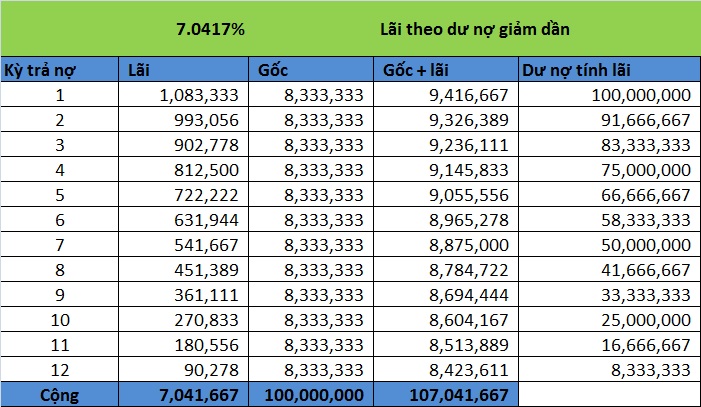

Công thức tính dư nợ giảm dần là một phương pháp phổ biến dùng để tính lãi suất vay ngân hàng, đặc biệt là tại Ngân hàng Thương mại Cổ phần Công Thương Việt Nam. Theo đó, số tiền gốc phải trả hàng tháng được tính bằng cách chia tổng số tiền vay ban đầu cho số kỳ trả nợ. Ví dụ, nếu bạn vay 100 triệu đồng trong vòng 12 tháng, số tiền gốc phải trả hàng tháng sẽ là 8.333.333 đồng.

Lãi suất trong mỗi kỳ được tính dựa trên dư nợ còn lại. Trong kỳ đầu tiên, tiền lãi sẽ là số tiền vay nhân với lãi suất hàng kỳ. Nếu lãi suất là 10% mỗi năm, lãi tháng đầu sẽ là khoảng 833.333 đồng. Điều này có nghĩa là số tiền phải trả hàng tháng sẽ là tổng của tiền gốc và tiền lãi.

Với phương pháp này, sau mỗi kỳ thanh toán, bạn sẽ giảm dần số tiền gốc, từ đó làm giảm lãi suất cho các kỳ tiếp theo. Nhờ vậy, người vay có thể lập kế hoạch tài chính rõ ràng và hiệu quả hơn.

Khi bạn vay tiền từ ngân hàng, việc hiểu rõ cách tính lãi suất theo dư nợ giảm dần là rất quan trọng. Với phương pháp này, lãi suất sẽ được tính dựa trên số dư nợ gốc thực tế còn lại sau mỗi kỳ hạn. Điều này có nghĩa là bạn sẽ phải trả ít tiền lãi hơn theo thời gian, vì dư nợ sẽ giảm sau mỗi lần thanh toán gốc.

Chẳng hạn, nếu bạn vay 100 triệu VND với lãi suất 10% trong 12 tháng, tiền gốc bạn sẽ trả hàng tháng là khoảng 8.333.333 VND. Trong tháng đầu tiên, tiền lãi sẽ được tính trên toàn bộ số tiền vay, tức là khoảng 833.333 VND. Tuy nhiên, ở các tháng tiếp theo, tiền lãi sẽ tính dựa trên số dư nợ còn lại, vì thế tổng số tiền bạn phải trả hàng tháng sẽ giảm dần.

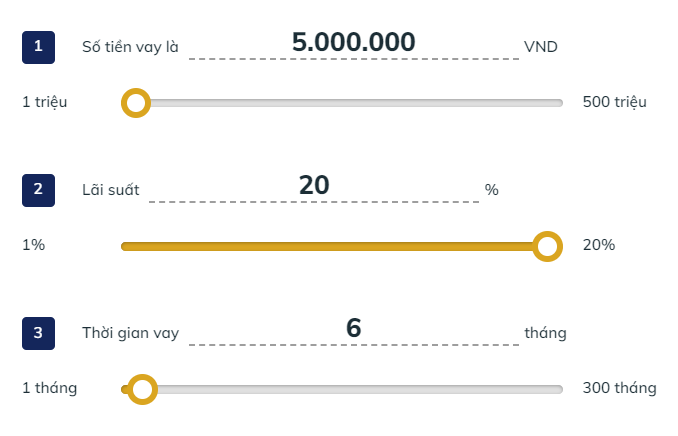

Sử dụng các công cụ tính lãi suất vay như của Techcombank sẽ giúp bạn lập kế hoạch tài chính hiệu quả hơn. Điều quan trọng là cần lưu ý đến lãi suất có thể thay đổi và các điều kiện vay cụ thể từ ngân hàng. Với những thông tin này, bạn sẽ dễ dàng hơn trong việc quản lý khoản vay của mình.

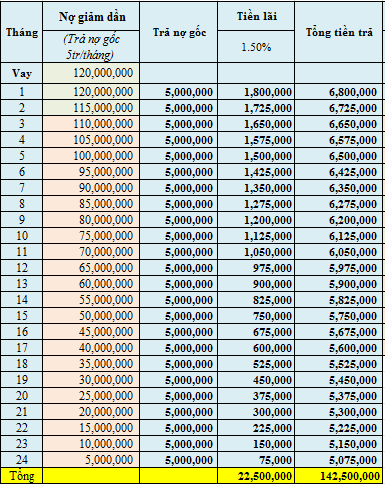

Tính Dư Nợ Giảm Dần của Mcredit là một phương thức khá hữu ích trong việc tính lãi suất vay. Khác với lãi suất trên dư nợ gốc, tính lãi trên dư nợ giảm dần cho phép bạn chỉ phải trả lãi trên số tiền vay còn lại sau mỗi kỳ trả nợ. Điều này có nghĩa là số tiền lãi sẽ giảm dần theo thời gian, giúp bạn tiết kiệm được khá nhiều chi phí.

Cách tính lãi cũng rất đơn giản. Ở kỳ đầu tiên, lãi suất được tính trên tổng số tiền vay. Sang các kỳ tiếp theo, lãi suất sẽ được tính trên số tiền gốc còn lại. Ví dụ, nếu bạn vay 60 triệu và trả 10 triệu trong kỳ đầu, dư nợ còn lại chỉ 50 triệu để tính lãi cho kỳ tiếp theo.

Điều này có tác động tích cực đến khả năng chi trả của khách hàng. Bởi vì lãi suất Mcredit dao động từ 15% đến 30%/năm, bạn có thể dự tính được ngân sách hàng tháng một cách hợp lý hơn. Nhờ phương thức này, người vay có thể quản lý tài chính dễ dàng hơn, tạo điều kiện cho việc trả nợ hiệu quả.

Trong bài viết này, chúng ta đã cùng tìm hiểu về lãi suất dư nợ giảm dần, khái niệm dư nợ gốc, cũng như cách thức trả nợ dựa trên dư nợ giảm dần. Qua việc phân tích sự khác biệt giữa vay dư nợ giảm dần và dư nợ ban đầu, chúng ta đã thấy rõ những lợi ích và hạn chế của từng phương thức. Với những công thức tính toán chi tiết về dư nợ và lãi suất, cùng với hình mẫu cụ thể từ Mcredit và Vietinbank, hy vọng bạn đã có được cái nhìn rõ ràng và có cơ sở để đưa ra quyết định tài chính hợp lý, tối ưu hóa lợi ích khi vay vốn.