Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thế giới tài chính, lãi suất thường được coi là một chỉ số quan trọng phản ánh tình hình kinh tế và chính sách tiền tệ của từng khu vực. Đặc biệt, với những ai đang có nhu cầu vay mượn hoặc gửi tiết kiệm tại các quỹ tín dụng, việc theo dõi lãi suất là điều cần thiết. Hôm nay, chúng ta sẽ cùng nhau khám phá những thông tin mới nhất về lãi suất quỹ tín dụng ở một số địa phương, từ lãi suất vay cho tới lãi suất huy động, từ Mỹ Bình đến Hoàng Mai. Những con số này không chỉ ảnh hưởng đến kế hoạch tài chính của bạn mà còn phản ánh bức tranh tài chính của từng cộng đồng. Hãy cùng tìm hiểu nhé!

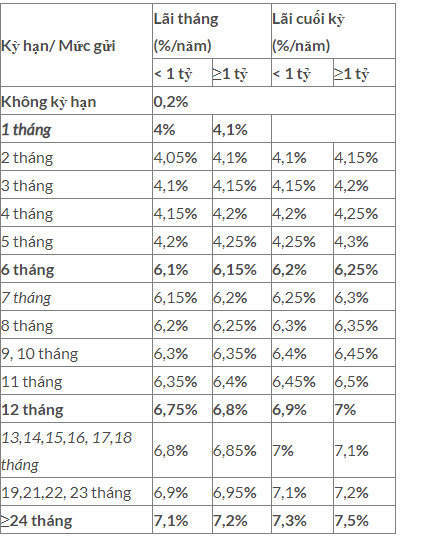

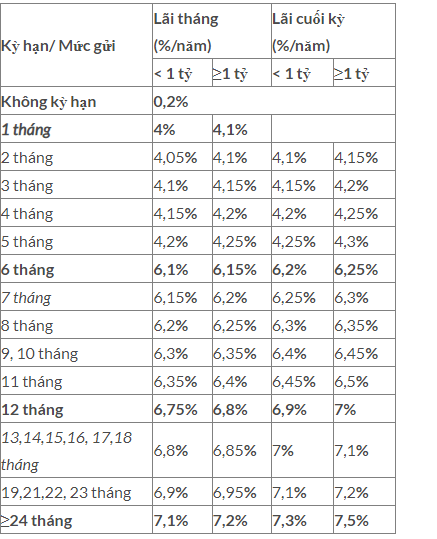

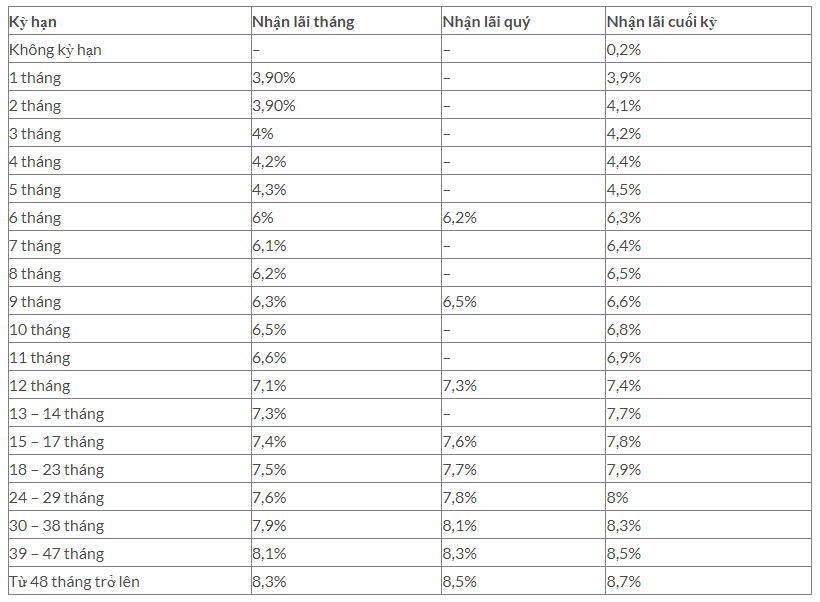

Gửi tiền tiết kiệm là một hình thức đầu tư an toàn và phổ biến ở Việt Nam. Theo quy định của Ngân hàng Nhà nước, lãi suất huy động tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng hiện đang ở mức tối đa là 5,25%/năm. Nếu bạn quyết định gửi tiền trong thời gian từ 1 đến 3 tháng, lãi suất có thể dao động từ 2,5% đến 6,2% tùy vào từng thời gian gửi cụ thể.

Còn đối với các tiền gửi từ 6 tháng trở lên, mức lãi suất cũng khá hấp dẫn, với các khoản lãi suất có thể lên đến 7,50%/năm. Điều này mang lại cơ hội tốt cho những ai muốn tích lũy tài sản qua hình thức gửi tiết kiệm.

Ngoài ra, nếu bạn đang có nhu cầu vay tiền, lãi suất cho vay cũng được quy định rõ ràng, với mức lãi suất từ 11,5% đến 14,5%/năm cho những khoản vay có đảm bảo bằng động sản. Sự minh bạch trong lãi suất này giúp người tiêu dùng dễ dàng cân nhắc và lựa chọn hình thức tiết kiệm, vay vốn phù hợp với nhu cầu tài chính cá nhân.

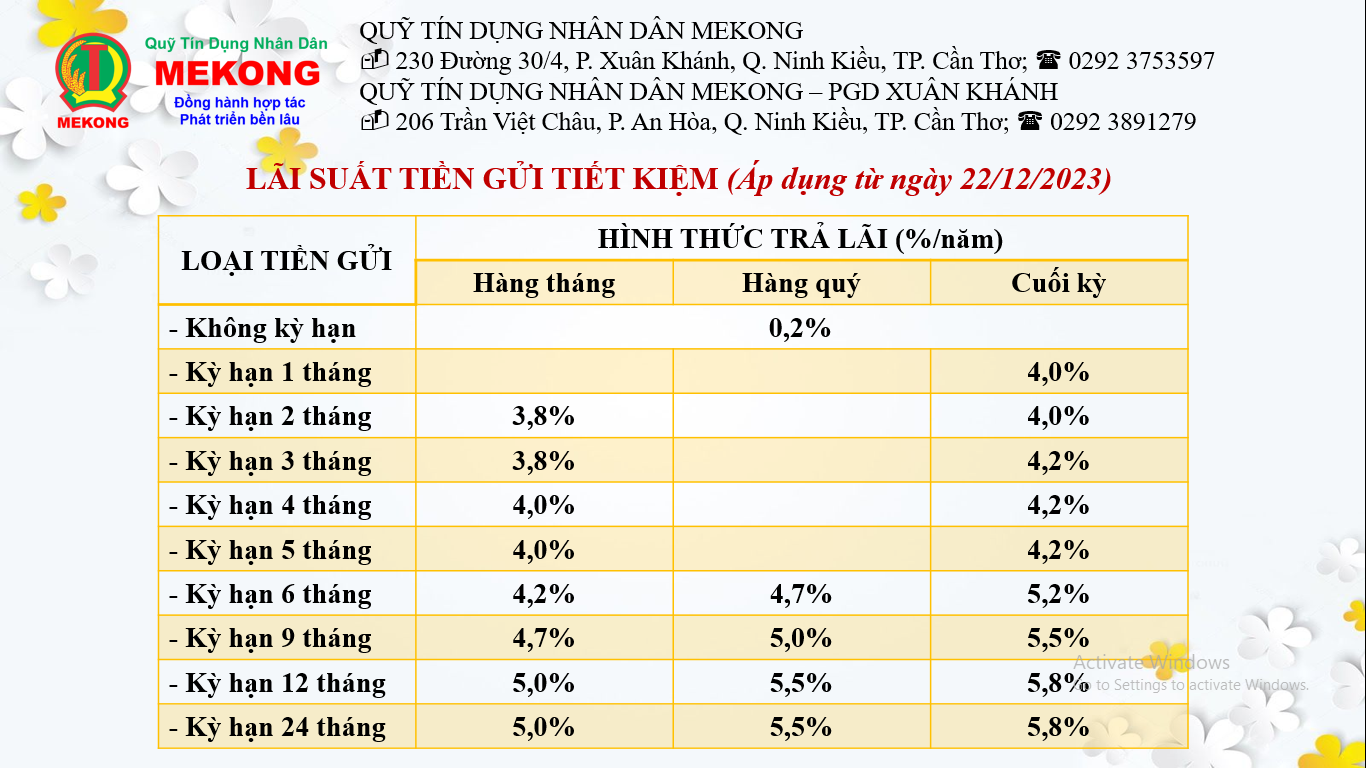

Hôm nay, lãi suất quỹ tín dụng và gửi tiết kiệm đang có nhiều biến động. Thời gian gần đây, các ngân hàng và quỹ tín dụng nhân dân đã áp dụng các mức lãi suất huy động tiền gửi tương đối cạnh tranh. Nếu bạn gửi tiền tiết kiệm 1 tháng, lãi suất có thể dao động từ 2.5% đến 4.7% tùy vào tổ chức tài chính bạn chọn.

Đối với kỳ hạn dài hơn, như 6 tháng hay 1 năm, lãi suất có thể lên đến 7.50%. Điều này có nghĩa là nếu bạn có một khoản tiền nhàn rỗi, gửi tiết kiệm lúc này có thể giúp bạn gia tăng thu nhập một cách an toàn. Tuy nhiên, cũng cần lưu ý rằng lãi suất vay ngân hàng hiện tại có mức chênh lệch đáng kể, từ 5.5% đến 24% tùy thuộc vào hình thức vay và thời hạn.

Ngoài ra, lãi suất cho vay ngắn hạn bắt đầu từ 5.6% và cho vay thẻ tín dụng thì cao hơn, có thể lên đến 13%. Rõ ràng, trong bối cảnh tài chính hiện tại, việc nắm bắt thông tin về lãi suất là rất quan trọng để đưa ra quyết định hợp lý cho tài sản của mình.

Lãi suất vay tại Quỹ tín dụng nhân dân hiện đang là một vấn đề được nhiều người quan tâm. Khách hàng và quỹ sẽ thỏa thuận về lãi suất cho vay ngắn hạn bằng đồng Việt Nam, nhưng không vượt quá mức lãi suất huy động theo quy định của Ngân hàng Nhà nước. Mức lãi suất hiện nay dao động, với các khoản cho vay có bảo đảm từ 11,5% đến 14,5%/năm, trong khi đó, các khoản vay không có bảo đảm có thể được áp dụng mức lãi suất thấp hơn.

Điểm đặc biệt là lãi suất cho vay tại quỹ tín dụng nhân dân có những mức hỗ trợ tốt hơn cho những lĩnh vực trọng yếu trong nền kinh tế. Chẳng hạn, lãi suất chỉ còn 0,65%/tháng trong một số trường hợp. Điều này không chỉ giúp khách hàng có cơ hội vay vốn dễ dàng hơn mà còn tạo điều kiện phát triển cho nhiều dự án thiết thực.

Ngoài ra, quỹ tín dụng cũng cam kết tạo ra môi trường giao dịch thân thiện với các địa điểm thuận lợi, giúp khách hàng có thể tiếp cận dịch vụ dễ dàng. Điều này thực sự mang lại niềm tin cho những ai đang tìm kiếm nguồn tài chính để thực hiện ước mơ của mình.

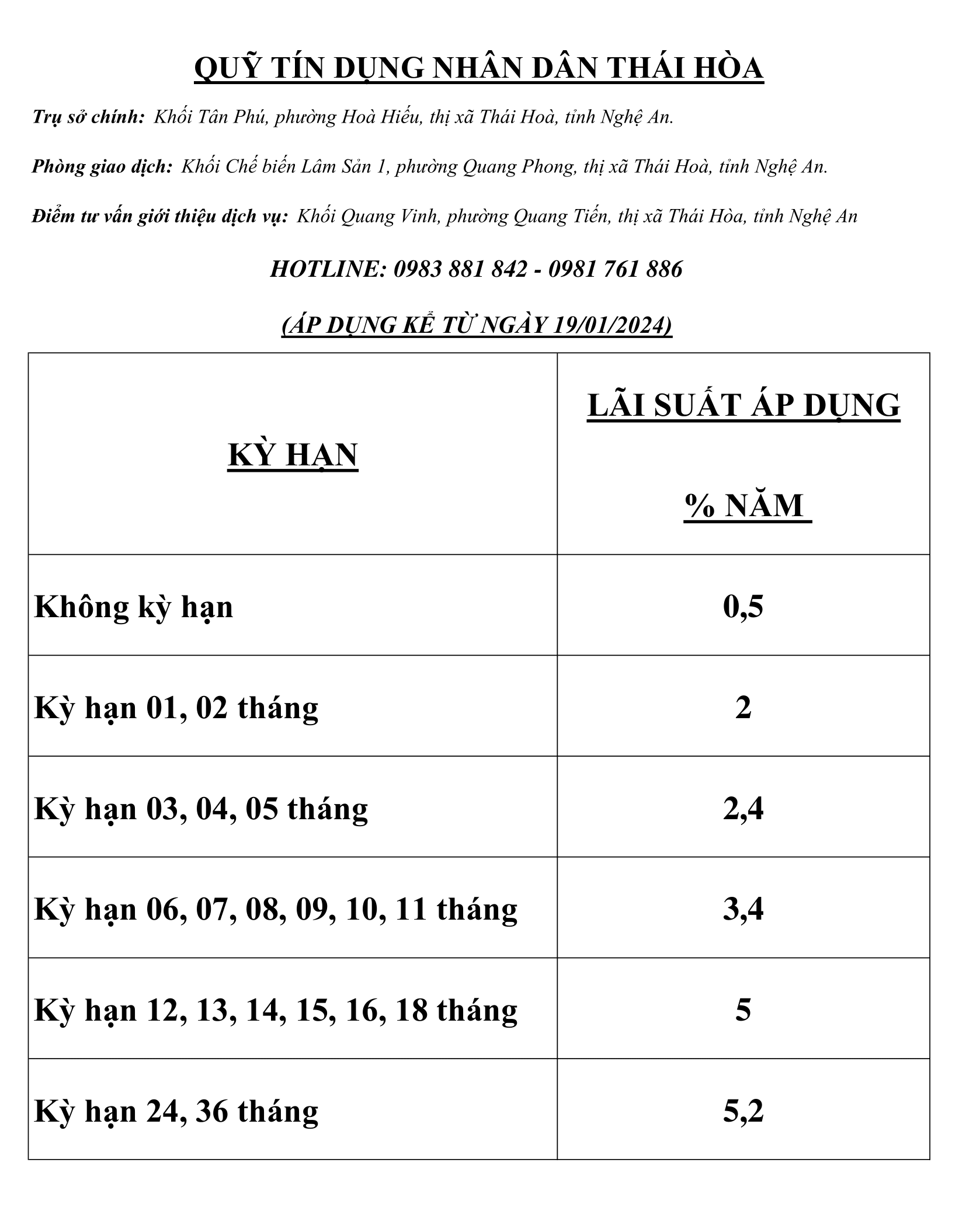

Lãi suất vay tại các quỹ tín dụng nhân dân hiện nay đang được quản lý chặt chẽ theo quy định của Ngân hàng Nhà nước. Đối với các khoản vay phục vụ nhu cầu vốn nhất định, lãi suất cho vay tối đa được quy định chỉ 5%/năm, cho thấy sự hỗ trợ lớn dành cho người dân trong việc phát triển kinh tế.

Đặc biệt, quỹ tín dụng còn điều chỉnh lãi suất cho hộ mới thoát nghèo từ 8,25% xuống 7,8%/năm, tương đương 0,65%/tháng. Điều này giúp những gia đình khó khăn dễ dàng tiếp cận nguồn vốn hơn. Ngoài ra, quỹ cũng áp dụng các mức lãi suất cho vay từ 11,5% đến 14,5% cho những khoản vay có tài sản đảm bảo.

Với ưu điểm về địa điểm giao dịch thuận lợi và thời gian xét duyệt nhanh chóng, quỹ tín dụng nhân dân trở thành lựa chọn hấp dẫn cho nhiều hộ gia đình. Việc lãi suất vay thấp và linh hoạt không chỉ hỗ trợ người dân phát triển kinh tế mà còn đóng góp vào sự phát triển chung của cộng đồng.

Quỹ Tín Dụng Nhân Dân Mỹ Bình luôn nỗ lực mang đến cho khách hàng những sản phẩm tiết kiệm hấp dẫn. Với lãi suất cho tiền gửi có kỳ hạn, khách hàng có thể chọn kỳ hạn từ 1 tháng đến 12 tháng với lãi suất lần lượt là 4.00%, 4.40%, 5.00% và 5.20%. Điều đặc biệt là nếu khách hàng cần rút tiền trước hạn, họ sẽ được hưởng lãi suất không kỳ hạn theo mức lãi suất hiện hành, tính theo số ngày thực tế gửi.

Mức lãi suất tối đa áp dụng cho tiền gửi tiết kiệm từ 1 tháng đến dưới 6 tháng là 5.25%/năm, rất cạnh tranh so với thị trường. Năm 2013, Quỹ Tín Dụng Mỹ Bình đã đạt được lãi 6,2 tỷ đồng, chứng tỏ sự phát triển ổn định.

Ngoài ra, khách hàng cũng có cơ hội nhận quà tặng lịch năm mới khi tham gia gửi tiền tại đây. Với dịch vụ tận tâm và lãi suất hợp lý, Quỹ Tín Dụng Nhân Dân Mỹ Bình hứa hẹn sẽ là địa chỉ tin cậy cho những ai muốn gửi gắm tài sản của mình.

Quỹ Tín Dụng Lộc Sơn hiện đang áp dụng mức lãi suất tối đa rất hấp dẫn cho các khoản tiền gửi tiết kiệm có kỳ hạn. Đối với các kỳ hạn từ 1 tháng đến dưới 6 tháng, mức lãi suất dao động quanh 5,25%/năm. Đặc biệt, kỳ hạn 1 tháng có lãi suất từ 4,0% đến 4,5%/năm, trong khi kỳ hạn 3 tháng là từ 4,5% đến 5,0%/năm. Những con số này thể hiện rõ sự nỗ lực của Quỹ trong việc mang lại lợi ích cho các thành viên.

Một điều thú vị là lãi suất ở Quỹ Tín Dụng Lộc Sơn luôn có xu hướng tăng, năm sau thường cao hơn năm trước. Điều này cho thấy việc quản lý đồng vốn rất chặt chẽ, giúp tối ưu hóa lợi nhuận cho các thành viên. Hơn nữa, Quỹ còn triển khai gói tín dụng ưu đãi nhằm hỗ trợ và tháo gỡ khó khăn cho những doanh nghiệp đang trong quá trình phục hồi và phát triển.

Bên cạnh những chính sách hấp dẫn về lãi suất, Quỹ cũng thực hiện các biện pháp tiết kiệm chi phí hoạt động để giảm lãi suất cho vay. Qua đó, Quỹ mong muốn chia sẻ gánh nặng tài chính với những thành viên trong bối cảnh khó khăn chung.

Quỹ tín dụng nhân dân Mỹ Phước, trực thuộc tỉnh An Giang, vừa qua đã gặp nhiều vấn đề liên quan đến thanh tra từ Ngân hàng Nhà nước. Nhiều sai phạm được phát hiện trong quy trình hoạt động, từ việc tiếp cận khách hàng tiềm năng đến quy trình thẩm định hồ sơ vay vốn. Điều này khiến người gửi tiền cũng như người vay thêm phần lo lắng về sự minh bạch và an toàn tài chính của quỹ.

Dù vậy, Quỹ tín dụng Mỹ Phước vẫn cam kết cung cấp thông tin chính xác và đúng sự thật, đồng thời chịu trách nhiệm hoàn toàn trước pháp luật. Họ tự hào với mức lãi suất cạnh tranh từ 5,25%/năm cho các khoản gửi tiết kiệm kỳ hạn từ 1 tháng đến dưới 6 tháng. Điều này chứng tỏ họ vẫn có khả năng hấp dẫn nhà đầu tư và người gửi tiền với những chính sách tài chính hợp lý.

Nhìn lại 30 năm qua, quỹ đã đóng góp không nhỏ với tổng số tiền lãi hơn 751 tỷ đồng. Bằng cách tương tác gần gũi và đi sâu vào quy trình gửi tiết kiệm, các tư vấn viên luôn sẵn lòng giải đáp thắc mắc, giúp khách hàng hiểu rõ hơn về tiết kiệm và lãi suất đang áp dụng. Sự nỗ lực này hi vọng sẽ giúp quỹ phục hồi và phát triển mạnh mẽ hơn trong tương lai.

Trên hành trình tìm hiểu về lãi suất quỹ tín dụng, chúng ta đã cùng nhau khám phá nhiều khía cạnh khác nhau, từ lãi suất hiện tại đến sự khác biệt giữa các khu vực như Mỹ Bình, Lộc Sơn hay Hoàng Mai. Mỗi vùng có những ưu điểm và hình thức hỗ trợ riêng, mang đến cho người vay nhiều lựa chọn phong phú. Thực tế cho thấy, việc nắm rõ thông tin về lãi suất không chỉ giúp cá nhân và doanh nghiệp đưa ra quyết định tài chính đúng đắn, mà còn là bước đầu tiên để xây dựng một tương lai tài chính ổn định và phát triển. Hãy luôn theo dõi và cập nhật thường xuyên để tận dụng những cơ hội tốt nhất cho bản thân và gia đình bạn!