Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong đời sống tài chính, những khái niệm như tái cấp vốn, lãi suất tái cấp vốn hay tái chiết khấu nghe có vẻ khô khan nhưng thực ra ảnh hưởng trực tiếp tới túi tiền và hoạt động của doanh nghiệp lẫn ngân hàng. Bài viết này sẽ giúp bạn hiểu rõ từng khái niệm — từ bản chất tái cấp vốn, khác biệt giữa lãi suất tái cấp vốn và lãi suất tái chiết khấu, đến cách Ngân hàng Nhà nước áp dụng chính sách, cùng thuật ngữ tiếng Anh tương ứng. Mình sẽ giải thích vì sao lãi suất tái chiết khấu thường khác so với lãi suất chiết khấu, những điều cần đảm bảo khi áp dụng và kèm ví dụ minh họa để bạn nắm bắt dễ dàng.

Tái cấp vốn là hình thức cấp tín dụng mà Ngân hàng Nhà nước thực hiện nhằm cung ứng vốn ngắn hạn và phương tiện thanh toán cho các tổ chức tín dụng, theo khoản 1 Điều 11 Luật Ngân hàng Nhà nước 2010. Mục tiêu là hỗ trợ thanh khoản, giúp các ngân hàng vận hành ổn định.

Hình thức tái cấp vốn có thể là cho vay lại để bổ sung vốn thường xuyên hoặc chiết khấu, tái chiết khấu các giấy tờ có giá. Khi thực hiện, Ngân hàng Nhà nước áp dụng lãi suất tái cấp vốn — mức lãi suất dành cho các tổ chức tín dụng khi vay để bù đắp vốn ngắn hạn.

Về mặt chính sách, tái cấp vốn là công cụ quan trọng để Ngân hàng Nhà nước điều tiết thanh khoản, ổn định lãi suất thị trường và hỗ trợ hoạt động cấp tín dụng của hệ thống. Đây là giải pháp tạm thời, có điều kiện và thời hạn, giúp duy trì an toàn thị trường tiền tệ.

Lãi suất tái cấp vốn và lãi suất tái chiết khấu là hai công cụ chính của Ngân hàng Nhà nước để bơm vốn cho các ngân hàng thương mại. Nói đơn giản, NHNN quy định các mức này để điều tiết thanh khoản, giảm chi phí vốn cho ngân hàng và hỗ trợ hoạt động tín dụng khi thị trường cần thêm dòng tiền.

Lãi suất tái chiết khấu là tỷ lệ mà NHNN áp dụng khi mua lại hoặc tái chiết khấu giấy tờ có giá của ngân hàng thương mại, giúp các ngân hàng nhanh chóng có tiền mặt. Khi lãi suất tái chiết khấu thấp (ví dụ 3,0%/năm), chi phí huy động của ngân hàng giảm và có thể tạo điều kiện hạ lãi suất cho vay đến người dân, doanh nghiệp.

Lãi suất tái cấp vốn là mức lãi suất NHNN cho vay trực tiếp hoặc tái cấp vốn cho ngân hàng để bù đắp thiếu hụt thanh khoản; theo Quyết định 1123/QĐ‑NHNN (2023) mức này là khoảng 4,5%/năm. Cả hai công cụ đều giúp ổn định thị trường tiền tệ và điều hướng chính sách tín dụng.

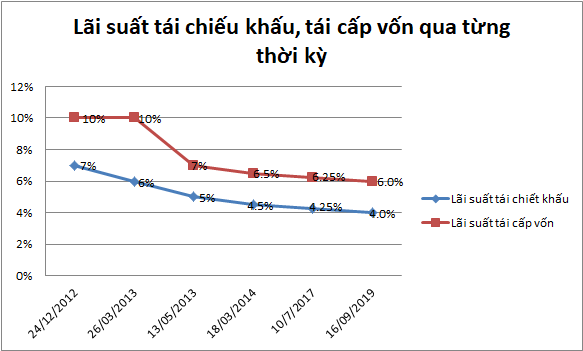

Hiện lãi suất tái cấp vốn do Ngân hàng Nhà nước quy định là 4,5%/năm theo Quyết định 1123/QĐ‑NHNN ngày 16/6/2023. Lãi suất tái chiết khấu hiện khoảng 3,0%/năm, là các chỉ báo quan trọng đối với thanh khoản của hệ thống ngân hàng.

Lãi suất tái cấp vốn là công cụ chính sách tiền tệ để NHNN điều tiết thanh khoản, ổn định lãi suất thị trường và hỗ trợ kiểm soát lạm phát. Khi được điều chỉnh, nó ảnh hưởng trực tiếp đến chi phí vốn của ngân hàng thương mại.

Quyết định 1123/QĐ‑NHNN và 2810/QĐ‑NHNN quy định mức lãi suất tái cấp vốn, tái chiết khấu và lãi suất cho vay qua đêm, giúp minh bạch công cụ tiền tệ và làm căn cứ pháp lý cho các ngân hàng áp dụng.

Việc hạ lãi suất tái cấp vốn xuống 4% chỉ có thể thực hiện khi vĩ mô thuận lợi, như ngoại hối ổn định và chính sách quốc tế phù hợp. Nếu có, động thái này sẽ góp phần giảm chi phí vốn cho nền kinh tế.

Lãi suất tái cấp vốn trong tiếng Anh là “refinancing rate” (phát âm: /rɪˈfaɪnænsɪŋ reɪt/) — danh từ. Đây là lãi suất mà ngân hàng thương mại phải trả khi đi vay lại từ ngân hàng trung ương vì thiếu thanh khoản; nói cách khác, khi NHTM đến hạn trả cho khách nhưng không đủ tiền, họ xin tái cấp vốn từ NHNN và chịu lãi suất này. Từ liên quan: refinancing /rɪˈfaɪnænsɪŋ/ (tái cấp vốn) — danh từ/gerund.

Ví dụ tiếng Anh: “The central bank cut the refinancing rate to ease liquidity in the market.”

Ví dụ tiếng Việt: “Ngân hàng trung ương hạ lãi suất tái cấp vốn để nới lỏng thanh khoản.”

Ví dụ khác: “Refinancing helped the bank cover short-term obligations.” / “Việc tái cấp vốn giúp ngân hàng thanh toán các khoản đến hạn.”

Hình ảnh minh họa: biểu đồ lãi suất, quầy giao dịch ngân hàng hoặc dòng tiền thể hiện vay và trả nợ. Từ vựng liên quan (phát âm): Borrow /ˈbɒrəʊ/ (mượn), Lend /lɛnd/ (cho vay), Loan /loʊn/ (khoản vay), Interest /ˈɪntrəst/ (lãi suất), Principal /ˈprɪnsəpəl/ (gốc), Credit /ˈkrɛdɪt/, Deposit, Withdrawal, Transfer, Payment, APY, finance charge, simple/compound interest.

Lãi suất tái chiết khấu là mức lãi suất mà Ngân hàng Nhà nước hay Ngân hàng Trung ương áp dụng khi cho các ngân hàng thương mại vay bằng cách tái chiết khấu thương phiếu hoặc giấy tờ có giá chưa đến hạn. Nói nôm na, đó là chi phí để ngân hàng lấy vốn nhanh từ NHTW.

Về bản chất, tái chiết khấu giúp ngân hàng thương mại xoay vốn ngắn hạn và thanh toán các khoản phải trả. NHTW dùng lãi suất này như công cụ chính sách tiền tệ để điều tiết thanh khoản và tác động đến lãi suất cho vay, ảnh hưởng tới chi phí tín dụng cho doanh nghiệp và người dân.

Về cách tính, lãi suất tái chiết khấu được tính trên số tiền ghi trên thương phiếu hoặc giấy tờ có giá trước khi đến hạn thanh toán, nên nếu lãi suất thay đổi, chi phí dùng vốn của ngân hàng cũng thay đổi theo, cuối cùng ảnh hưởng đến lãi suất vay vốn của khách hàng.

Lãi suất chiết khấu là mức lãi do Ngân hàng Nhà nước (NHTW) ấn định khi cho các ngân hàng thương mại vay ngắn hạn để đáp ứng thanh khoản hoặc tái cấp vốn. NHTW còn áp dụng lãi suất này khi chiết khấu giấy tờ có giá của ngân hàng.

Trong chính sách tiền tệ, lãi suất chiết khấu là công cụ điều tiết thanh khoản: khi NHTW tăng lãi suất này, nguồn vốn cho ngân hàng mắc hơn, kìm hãm cho vay; khi hạ, cho vay được khuyến khích. Nó cũng là tham chiếu quan trọng để hình thành lãi suất trên thị trường.

Về mặt tài chính, lãi suất chiết khấu còn dùng để tính giá trị hiện tại của dòng tiền tương lai và đo lường rủi ro khi đánh giá đầu tư hay dự án. Vì tác động lan tỏa tới lãi suất cho vay, đầu tư và tiêu dùng, thay đổi của nó thường được quan tâm kỹ.

Thực ra, lãi suất tái chiết khấu thường thấp hơn lãi suất chiết khấu vì nó là mức lãi do Ngân hàng Nhà nước áp dụng khi mua lại hoặc cho vay trên giấy tờ có giá ngắn hạn của ngân hàng thương mại. Đây là công cụ trực tiếp giúp ngân hàng trung ương bơm thanh khoản vào hệ thống.

Khi lãi tái chiết khấu thấp, chi phí vốn của ngân hàng giảm, nên họ dễ hạ lãi suất cho vay và mở rộng tín dụng hơn. Nếu lãi chiết khấu bằng hoặc thấp hơn lãi suất thị trường, ngân hàng thương mại có thể cho vay thoải mái hơn, từ đó kích thích hoạt động sản xuất — kinh doanh.

Cả lãi suất tái chiết khấu và lãi suất tái cấp vốn đều do Ngân hàng Nhà nước quy định để điều tiết lượng tiền trên thị trường. Lạm phát tăng thường kéo lãi suất lên, nên khi điều kiện vĩ mô thay đổi, các mức này cũng được điều chỉnh cho phù hợp.

Kết lại, tái cấp vốn và tái chiết khấu không chỉ là khái niệm kỹ thuật mà còn là công cụ thiết yếu giúp ngân hàng và doanh nghiệp điều chỉnh thanh khoản, chi phí vốn. Qua bài viết ta đã hiểu rõ bản chất, sự khác biệt giữa lãi suất tái cấp vốn (refinancing rate) và lãi suất tái chiết khấu, vai trò lãi suất của Ngân hàng Nhà nước, cũng như vì sao lãi suất tái chiết khấu thường thấp hơn lãi suất chiết khấu và cần được xác định thận trọng. Những ví dụ minh họa cho thấy cách vận hành trong thực tế. Hiểu rõ những khái niệm này sẽ giúp bạn đưa ra quyết định tài chính sáng suốt hơn — hãy theo dõi biến động lãi suất và tham vấn chuyên gia khi cần.