Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong kinh doanh, vốn luôn là huyết mạch — và lãi suất vay chính là chi phí quyết định thành bại của một kế hoạch. Nếu bạn đang cân nhắc vay vốn để mở rộng, duy trì hay xoay vòng hoạt động, hiểu rõ mức lãi, so sánh giữa các ngân hàng và biết đâu là lựa chọn tiết kiệm nhất sẽ giúp bạn đưa quyết định thông minh hơn. Bài viết này sẽ giải thích khái quát về lãi suất vay kinh doanh, trình bày bảng so sánh lãi suất, chỉ ra ngân hàng có lãi suất thấp nhất, đồng thời phân tích cụ thể mức lãi tại Agribank, BIDV, Vietcombank và VietinBank.

Với phương pháp tính theo dư nợ giảm dần, tiền lãi mỗi tháng sẽ giảm dần theo phần nợ gốc còn lại. Tiền lãi tháng đầu = (Số tiền vay ban đầu × Lãi suất vay) / 12. Tháng thứ hai: Tiền lãi = (Số tiền vay ban đầu − phần gốc đã trả tháng 1) × Lãi suất / 12.

Nhiều ngân hàng có gói lãi suất ưu đãi cho vay kinh doanh: Vietcombank từ 4,6%/năm cho sản xuất kinh doanh; một vài nơi như BIDV có gói từ 3,9%/năm. Vay ngắn hạn thường từ 5,2%/năm (VND) hoặc 4,0%/năm (USD); vay trung dài hạn có thể bắt đầu từ khoảng 8%/năm.

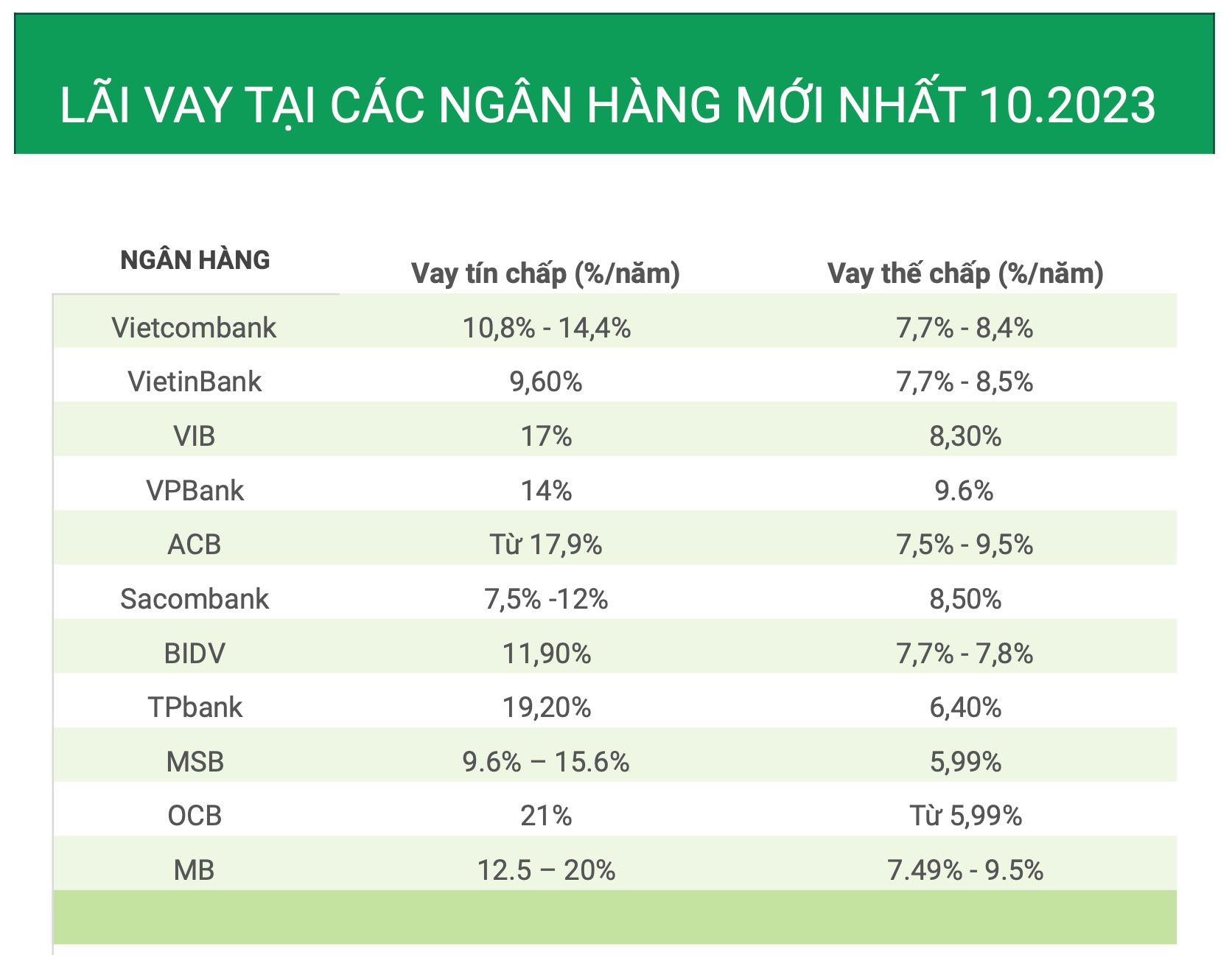

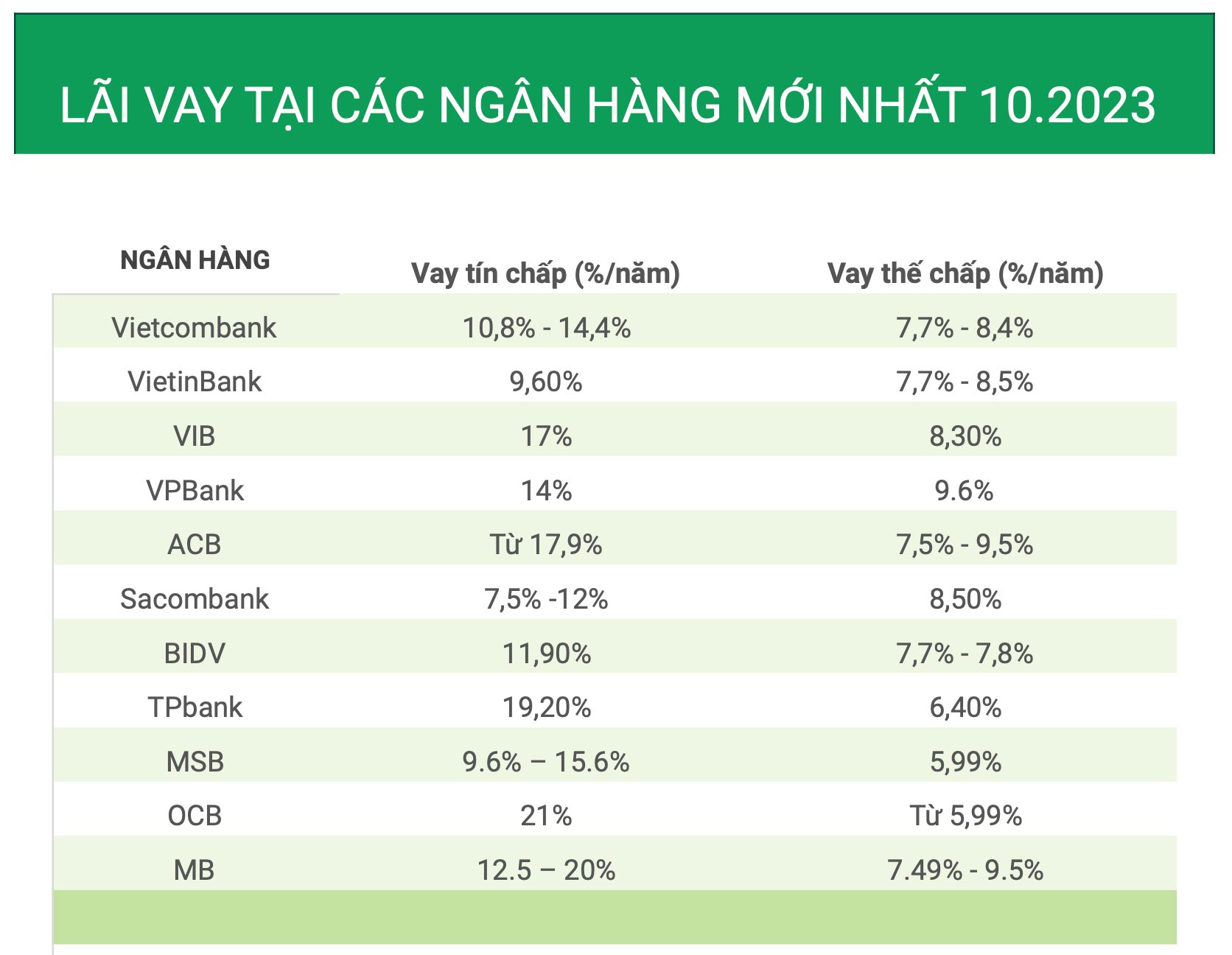

Lãi suất thực tế rất đa dạng: phổ biến hiện nay khoảng 4.5%–10%/năm, nhưng có nơi dao động rộng hơn 5.5%–24%/năm tùy loại vay, tài sản đảm bảo và ngân hàng. Lãi suất thay đổi theo thị trường, nên khi vay bạn nên so sánh lãi, kỳ hạn, phí và điều kiện để chọn phương án phù hợp.

Bảng Lãi Suất Vay Ngân Hàng hiện nay cho thấy lãi vay phổ biến nằm trong khoảng 5,5%–24%/năm, tùy loại hình vay như vay thế chấp hay vay tín chấp. Nhiều ngân hàng có bảng so sánh rõ ràng để bạn thấy chênh lệch giữa các sản phẩm, kỳ hạn và điều kiện bảo đảm, giúp dễ hình dung lựa chọn phù hợp.

Ngoài ra, nhiều nơi cung cấp công cụ tính toán khoản trả nợ theo lãi suất, kỳ hạn và phương thức trả (gốc đều, gốc đáo hạn, lãi hàng tháng…). Lưu ý là con số tính được chỉ mang tính tạm tính — lãi suất có thể thay đổi khi nộp hồ sơ hoặc theo chương trình ưu đãi. Một số chương trình khuyến mại thậm chí đưa lãi suất xuống mức thấp hơn, khoảng 3,5%/năm cho một số khoản hoặc kỳ hạn nhất định.

Khi tham khảo bảng lãi suất, bạn nên so sánh tổng chi phí vay (lãi + phí), kỳ hạn và điều kiện phạt trả trước. Dành vài phút dùng công cụ tính hoặc hỏi trực tiếp nhân viên ngân hàng để ước lượng chính xác số tiền phải trả hàng tháng, từ đó lập kế hoạch tài chính an toàn hơn.

Hiện lãi suất vay ngân hàng dao động khá rộng, trung bình từ 5,5% đến 24%/năm, nhưng nhóm thấp nhất nằm quanh 5,5–6,5%/năm. Một số ngân hàng có ưu đãi tốt như BIDV (5,5%), Vietcombank (5,6%), PVcomBank (từ 5,99% đến 7,99%), MSB (6,35%) và VIB (6,48%).

Nên lưu ý lãi suất phụ thuộc nhiều vào hình thức vay: vay thế chấp thường thấp hơn, khoảng 6–10%/năm, còn vay tín chấp cao hơn, khoảng 9–15%/năm. Thời hạn vay, giá trị bảo đảm và quan hệ khách hàng với ngân hàng cũng quyết định mức lãi suất bạn được áp dụng.

Nếu bạn cần vay kinh doanh, hãy so sánh nhiều ngân hàng, hỏi rõ biểu lãi, phí phạt trả trước và các chương trình ưu đãi. Đôi khi lãi niêm yết thấp nhưng chi phí khác cao. Thương lượng khoản vay dựa trên hồ sơ tốt và phương án kinh doanh rõ ràng để có được lãi suất tốt nhất.

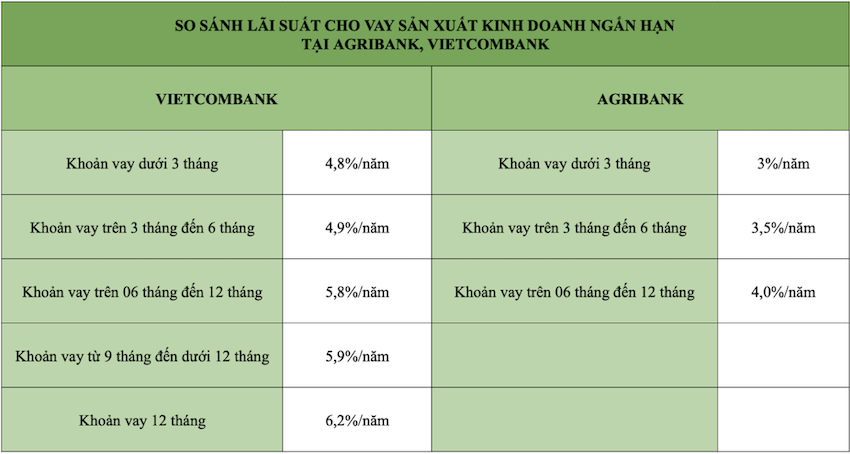

Agribank đang có chương trình ưu đãi cho vay sản xuất kinh doanh với thời gian hưởng lãi thấp trong tối đa 24 tháng, thấp hơn tới 1,5%/năm so với sàn lãi suất thông thường. Có gói chỉ từ 3,5%/năm (áp dụng đến 31/10/2024 hoặc khi hết ngân sách) và một số thời điểm cũng tung mức ưu đãi từ 4,5%/năm tùy chương trình.

Hiện tại, lãi vay của Agribank thường bắt đầu từ 4,0%/năm cho khoản ngắn hạn và từ 6,0%/năm cho trung dài hạn; với kỳ hạn dài từ 18 tháng trở lên áp dụng khoảng 5,2–5,3%/năm, thấp hơn so với mức chung thị trường khoảng 6,5–7,3%. Tùy nhu cầu và hồ sơ, khách hàng có thể tiếp cận các gói khác nhau.

Về lãi suất tiền gửi, ngân hàng áp dụng khung như kỳ hạn 1–2 tháng 1,7%/năm, 3–5 tháng 2,0%/năm và 6–11 tháng khoảng 3,0%/năm. Nếu quan tâm, bạn nên liên hệ trực tiếp Agribank hoặc chi nhánh gần nhất để cập nhật chương trình, điều kiện và ngân sách còn lại trước khi quyết định vay.

Nếu bạn đang tìm vốn để nhập hàng, nguyên vật liệu hay mở rộng sản xuất, BIDV có nhiều gói vay kinh doanh với lãi suất linh hoạt — gói vay ngắn hạn được quảng bá từ 4,5%/năm, nhằm đáp ứng nhu cầu vốn kịp thời. Ngân hàng cũng cập nhật mức lãi suất bình quân theo tháng (ví dụ công bố kỳ tháng 01/2026 và 15/12/2025), nên tỷ lệ thực tế có thể thay đổi theo thời điểm.

Ngoài gói ngắn hạn, BIDV có các ưu đãi khác: chương trình vay kinh doanh hay vay online trên SmartBanking với hạn mức tới 5 tỷ đồng, những ưu đãi lãi suất thấp tới 3,9%/năm cho một số sản phẩm; đồng thời có sản phẩm hạn mức tối đa 500 triệu vay trong 12–60 tháng với lãi 11,9%/năm tính theo dư nợ gốc. Một số khoản vay tiêu dùng hay mua nhà có lãi suất khuyến mại khác (ví dụ 5,2%/năm cho mua nhà, ưu đãi cố định hay theo dư nợ giảm dần).

Lời khuyên là so sánh kỹ lãi suất theo kỳ hạn, phương thức tính lãi (dư nợ gốc hay dư nợ giảm dần), và điều kiện thế chấp trước khi quyết định. Bạn nên liên hệ chi nhánh BIDV hoặc tra cứu trên SmartBanking để biết biểu lãi suất cập nhật và điều khoản cụ thể.

Vietcombank đang triển khai nhiều gói vay phục vụ sản xuất kinh doanh với mức lãi suất ưu đãi, hướng tới khách hàng cá nhân, hộ kinh doanh và doanh nghiệp. Tùy chương trình, lãi suất chỉ từ khoảng 4,2–4,6%/năm; có những phương án vay mua nhà hoặc vay dài hạn dao động khoảng 4,8–4,9%/năm.

Một số ưu đãi cố định được ghi nhận như chỉ từ 6,2%/năm cố định trong 18 tháng hoặc 6,5%/năm cố định trong 24 tháng. Vietcombank còn dành gói tín dụng lớn (khoảng 160.000 tỷ đồng) cho khách hàng cá nhân vay sản xuất kinh doanh với lãi suất ưu đãi khoảng từ 5,3%/năm, và một số chương trình áp dụng từ 01/01/2025.

Lưu ý rằng mức lãi suất cụ thể phụ thuộc vào loại khoản vay, thời hạn, hồ sơ đảm bảo và nhóm khách hàng. Nếu bạn quan tâm, nên liên hệ trực tiếp phòng giao dịch Vietcombank để cập nhật biểu lãi suất mới nhất, điều kiện và thủ tục vay phù hợp với nhu cầu.

Nếu bạn đang tìm lãi suất vay kinh doanh tại VietinBank, hiện ngân hàng có nhiều lựa chọn: khoản vay ngắn hạn chỉ từ 5,0%/năm, trung dài hạn chỉ từ 5,6%/năm, một số chương trình ưu đãi như Shop365 còn đưa ra lãi từ 5% và gói “Ngân hàng đồng hành” có thể ở 5,1% với thủ tục nhanh gọn.

Với vay tiêu dùng, VietinBank thường áp mức 8,0–9,5%/năm trong 12 tháng đầu, sau đó cộng biên độ khoảng 3,5% tùy chương trình. Những ưu đãi theo dự án nhà ở từng đưa ra lãi 8% cho chủ đầu tư và 7,5% cho người mua (giai đoạn 1/1/2024–30/6/2024). Hạn mức vay có thể lên đến 5 tỷ đồng cho mục đích bổ sung vốn lưu động, thủ tục đơn giản.

Đáng chú ý, sang tháng 1/2026 VietinBank đã tăng lãi suất huy động; mức cao nhất niêm yết là 5,3%/năm, trong khi lãi không kỳ hạn chỉ khoảng 0,2% (VND) và USD gần 0%. Trên thị trường, lãi vay ngân hàng dao động rộng (khoảng 5,5%–24%), nên bạn nên so sánh kỹ trước khi vay.

Tóm lại, lãi suất vay kinh doanh luôn biến động và mỗi ngân hàng — Agribank, BIDV, Vietcombank, VietinBank — đều có thế mạnh riêng về mức lãi, ưu đãi và điều kiện. Bảng lãi suất giúp bạn so sánh nhanh, nhưng lãi suất thấp nhất chưa hẳn là lựa chọn tốt nhất nếu đi kèm phí cao hay điều khoản bất lợi. Trước khi quyết định, hãy cân nhắc toàn diện: lãi suất, thời hạn, phí, phương án trả nợ và dịch vụ hỗ trợ. So sánh kỹ, hỏi tư vấn chuyên môn và chọn giải pháp phù hợp với kế hoạch kinh doanh của bạn. Chúc bạn vay vốn thông minh và kinh doanh thành công!