Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nhắc tới cổ phiếu PDR, nhiều nhà đầu tư tò mò: quá khứ ra sao, đỉnh từng chạm đến bao nhiêu, và tương lai sẽ thế nào? Bài viết này sẽ dẫn bạn qua bức tranh toàn cảnh: từ lịch sử giá, những mốc cao nhất và các phiên biến động mạnh, tới những mã kỹ thuật như F319, rồi đi sâu vào nhận định cho 2025 và 2026. Cuối cùng là khuyến nghị thực tế: có nên mua hay nên chờ? Mình sẽ phân tích rõ ràng, khách quan và dễ hiểu để bạn có thêm cơ sở trước khi ra quyết định đầu tư.

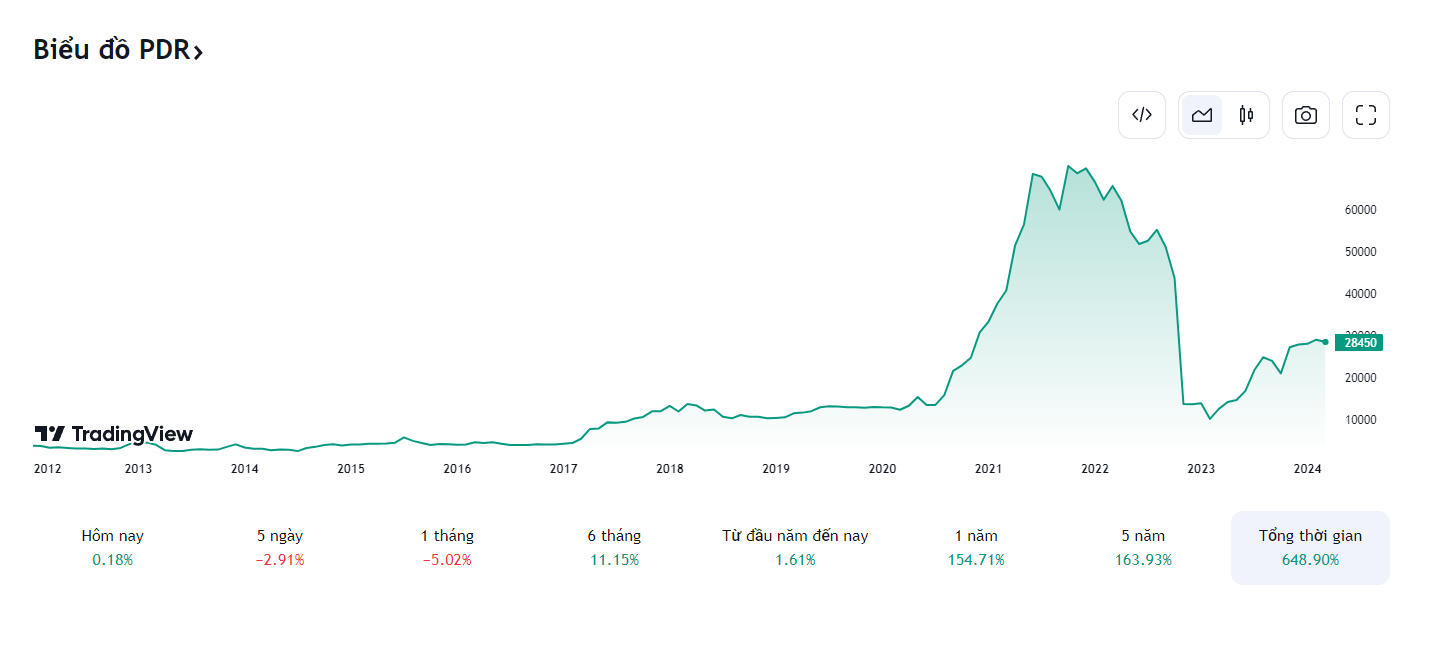

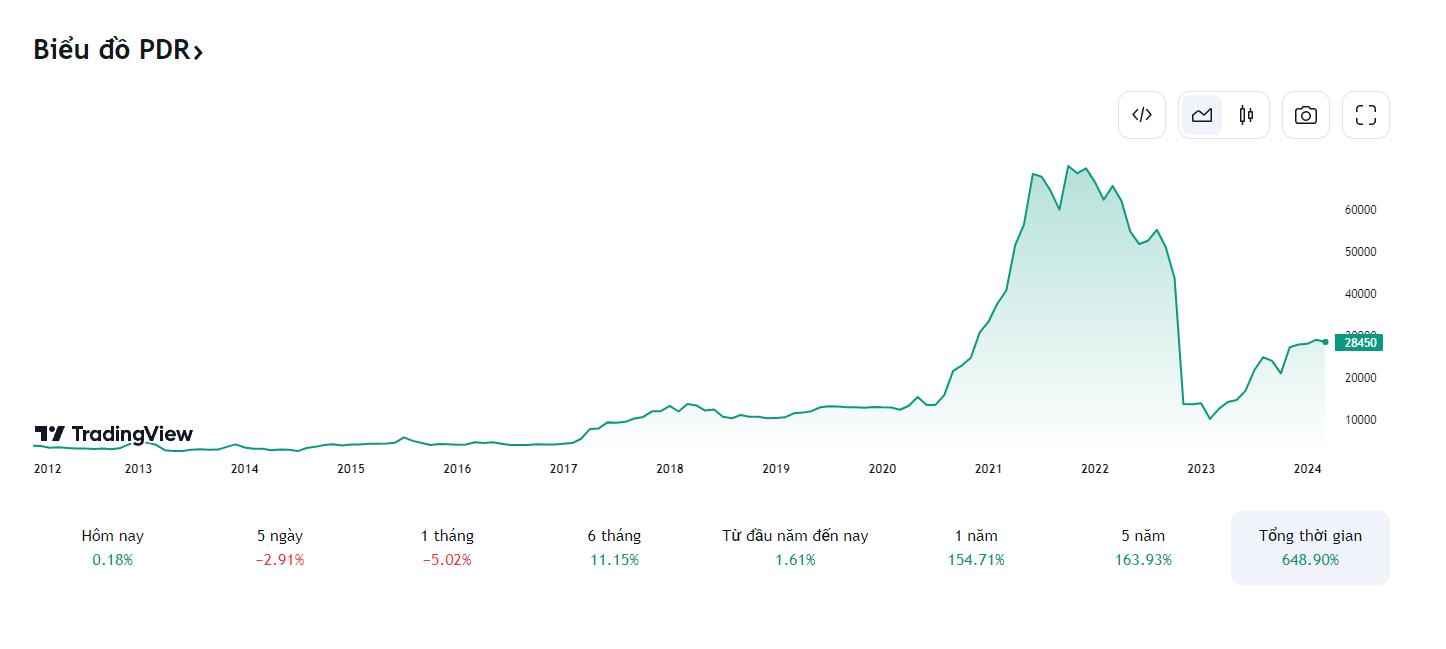

Mình thấy lịch sử giá PDR khá thú vị. Kể từ khi lên sàn năm 2010 đến 2017 giá ít biến động, chỉ bứt phá mạnh cuối tháng 3/2017 rồi có xu hướng dao động trở lại. Tính tới 24/02/2026, PDR đang giao dịch quanh 17.300 đồng, phạm vi 52 tuần là 13.935,2–27.200 đồng.

Gần đây có vài mốc đáng chú ý: báo cáo ngành ngày 24/09/2025, khuyến nghị MUA ngày 31/10/2025 với giá mục tiêu 30.900 đồng và báo cáo cập nhật kết quả kinh doanh Q3/2025 ngày 10/12/2025. Công ty có khoảng 997.809.400 cổ phiếu lưu hành, điều này ảnh hưởng tới vốn hóa và thanh khoản.

Về giao dịch, sổ lệnh cho thấy giá mua quanh 17.450–17.500 với các khối lượng như 52.800 hoặc 80.500 cổ, còn bên bán ở vùng 17.550–17.600 với khối lượng lớn hơn (ví dụ 166.600). Trong năm qua PDR giảm khoảng 3,9% và vẫn có giao dịch của nhà đầu tư nước ngoài, góp phần tạo nên cung cầu trên thị trường.

Phát Đạt (HOSE: PDR) hoạt động chính trong mảng bất động sản dân dụng, nhưng giá cổ phiếu lại rất dao động theo tin tức và tiến độ dự án. Có thời điểm PDR chạm mức cao lịch sử 92.000 đồng/cp, trong khi sáng 25/02/2026 giá chỉ còn khoảng 17.050 đồng/cp, phản ánh cả yếu tố nội tại và biến động thị trường.

Báo cáo cập nhật KQKD Q3/2025 (31/10/2025) ghi nhận khuyến nghị MUA với giá mục tiêu 30.900 đồng/cp; mục tiêu trung bình 12 tháng khoảng 28.100 đồng, biên độ 27.900–28.300 từ hai nhà phân tích. Bảng lệnh gần đây cho thấy lực mua bán quanh 17.400–17.650 đồng với thanh khoản lớn, cho thấy vẫn có dòng tiền quan tâm.

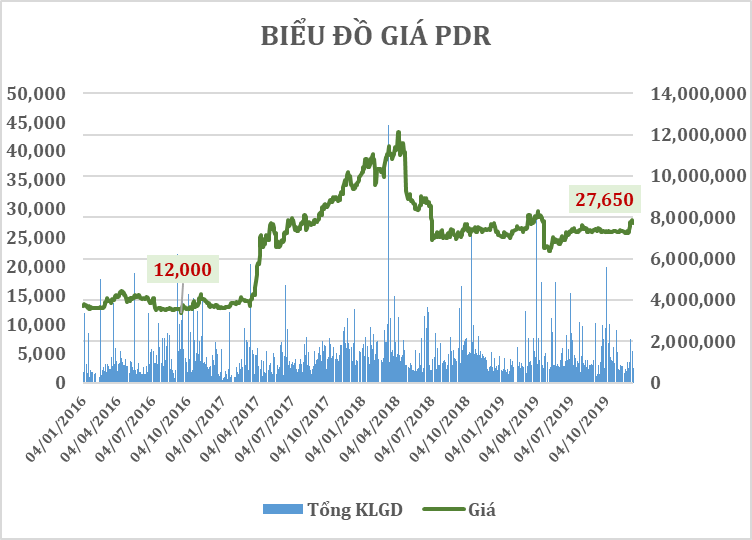

Lịch sử giá còn thấy nhiều nhịp lên xuống: đầu quý từng ở 54.000 đồng (8/9), có phiên trần 30.750 (21/3) hay 26.250 (3/9). Công ty từng chào bán quyền mua giá 10.000 đồng, thấp hơn thị giá và không được chuyển nhượng. Nói chung, PDR mang cả cơ hội lẫn rủi ro — nhà đầu tư nên theo dõi kỹ tiến độ dự án, báo cáo tài chính và thông tin phát hành trước khi quyết định.

Gần đây PDR (F319) gây chú ý khi công bố chính thức sở hữu thêm gần 46.700 m² đất, trong bối cảnh ngành bất động sản dần hồi phục. Sau giai đoạn tái cơ cấu, PDR là cái tên được nhiều người để ý; câu hỏi giờ là doanh nghiệp đã sẵn sàng bứt phá chưa.

Về mặt định giá và kỹ thuật, giá trị sổ sách đang khoảng 19.7k/ cổ phiếu, P/E khoảng 33.6, vốn hóa ~17.312 nghìn tỷ và KLTB 10 ngày dao động lớn. Trên biểu đồ có mô hình Wolfe Waves với target 20–23.5 và vùng hỗ trợ 15.5–16.5, nên nhà đầu tư cần cân nhắc rủi ro-xu hướng.

Thị trường vẫn biến động mạnh: có tin Chủ tịch bán chốt lời làm cổ phiếu biến động, tin xấu dễ gây sập trần. Việc nâng hạng thị trường gần như xác nhận nhưng dòng chứng khoán không quá háo hức, còn dòng bất động sản vẫn phụ thuộc nhiều vào thông tin và chính sách.

Quan điểm cá nhân: Quý III/2025 được xem là quý bản lề để khẳng định PDR có quay lại đường đua tăng trưởng hay không. Nếu triển khai quỹ đất và tiến độ bán hàng tốt, PDR có thể hút dòng tiền; nhà đầu tư nên theo dõi báo cáo kết quả và các động thái quản trị.

Dù doanh thu quý 4/2025 của Phát Đạt sụt giảm mạnh — thậm chí ghi nhận doanh thu thuần chỉ hơn 11 tỷ đồng, giảm tới 99% và giá vốn cũng co về khoảng 4,9 tỷ — công ty vẫn báo lãi sau thuế 313 tỷ đồng, cao gấp gần 200 lần cùng kỳ nhờ giá vốn giảm sâu và một số nguồn thu bất thường. Kết quả này khiến nhiều người ngạc nhiên, nhưng cũng đặt dấu hỏi về tính bền vững của lợi nhuận.

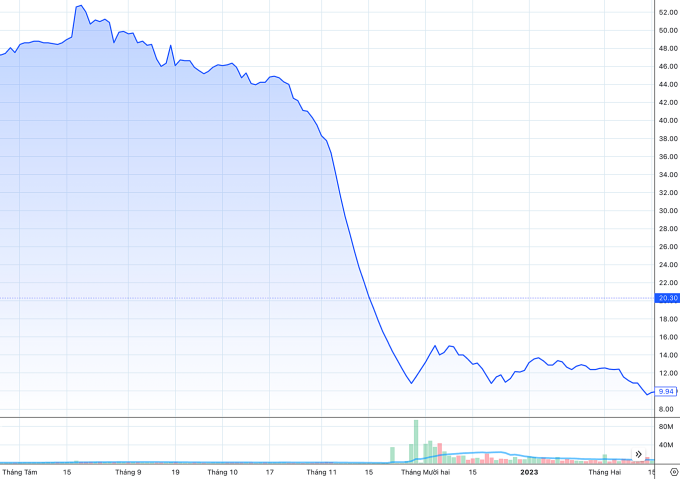

Trên thị trường, cổ phiếu PDR biến động rất mạnh: kể từ 29/8 giảm gần 23% và làm mất hơn 5.400 tỷ đồng vốn hóa. Từng có những nhịp tăng mạnh — từ 13/6 đến 3/9 tăng 69,2% từ 15.510 lên 26.250 — nhưng so với đỉnh trên 90.000 đồng trước đây, giá hiện vẫn thấp hơn nhiều. Phiên giao dịch có lúc đóng cửa 17.000 (tăng 5,6%) nhưng cũng có lúc về 15.050; có phiên tạm dừng khi rơi về 19.250 với thanh khoản lớn.

Nhìn chung, PDR đang là cổ phiếu nhiều dấu hỏi: báo cáo lợi nhuận ấn tượng nhưng nền tảng doanh thu yếu và thanh khoản biến động. Một số báo cáo cập nhật vẫn khuyến nghị MUA (giá mục tiêu 30.900 đồng, báo cáo 31/10/2025), nhưng nhà đầu tư nên cân nhắc rủi ro, theo dõi tiến độ bàn giao dự án và dòng tiền trước khi giải ngân.

Gần đây PDR được đánh giá tích cực: cập nhật KQKD Q3/2025 (10/12) và khuyến nghị MUA, giá mục tiêu 30.900 đồng (31/10). Báo cáo ngành (24/09) ghi nhận cấu trúc dòng tiền khả quan và pháp lý dự án đang dần tháo gỡ. Khối lượng giao dịch 5.116.000, cổ phiếu lưu hành 997.809.400.

Từ 13/6 đến 3/9, PDR tăng 69,2% từ 15.510 lên 26.250 đồng, sau khi hồi phục từ đáy sát mệnh giá hồi 2/2023 và từng lập đỉnh gần 30.000 đồng năm 2024 rồi điều chỉnh. Chiến lược “thay đổi để dẫn đầu” của Phát Đạt hứa hẹn ít nhất 6 dự án đến 2027, doanh thu kỳ vọng 50.000 tỷ.

Tuy nhiên rủi ro vẫn hiện hữu: phiên 12/12 PDR giảm sàn với khối lượng 18,1 triệu cổ (gấp 2,4 lần), và HOSE từng giám sát dao động giá. Lệnh mua mỏng 52.800 cổ ở 17.500 trong khi giá bán 17.550 cho thấy thanh khoản dễ biến động. Phù hợp nhà đầu tư dài hạn hoặc thận trọng.

Cơ cấu dòng tiền của PDR đang có tín hiệu khả quan, cộng thêm việc các vướng mắc pháp lý tại dự án dần được tháo gỡ đã khiến nhà đầu tư kỳ vọng nhiều vào cổ phiếu trong năm 2025. Kết quả quý 4 đóng vai trò then chốt để PDR đạt lãi ròng hơn 515 tỷ đồng, gấp 3.3 lần cùng kỳ trước, trong khi doanh thu 9 tháng đạt khoảng 964 tỷ đồng.

Từ đầu năm 2025, Phát Đạt triển khai hai đợt phát hành cổ phiếu; đợt 1 phát hành 34.095.000 cổ phiếu để hoán đổi nợ với mức giá 20.000 đồng/cổ phiếu. Số lượng cổ phiếu lưu hành hiện khoảng 997.809.400. Lưu ý phương án làm tròn: phần lẻ thập phân sẽ được làm tròn xuống và phần lẻ phát sinh bị hủy.

Về triển vọng, PDR được dự báo lợi nhuận sau thuế tăng mạnh (khoảng 329%) nhờ hai dự án Bắc Hà Thanh và Thuận An 1 & 2 chuẩn bị bàn giao. Cổ phiếu đã có hiệu suất +32.6% so với VN-Index +26.5%, thậm chí kể từ ĐHĐCĐ cuối tháng 6/2025 tăng tới khoảng 45%. Nhìn chung nhà đầu tư nên lạc quan nhưng vẫn theo dõi sát việc bàn giao, thu tiền và xử lý pháp lý.

Phát Đạt kết thúc 2025 với doanh thu thuần 1.325 tỷ đồng và lãi sau thuế 514 tỷ đồng, lần lượt tăng khoảng 61% và 3,3% so với năm trước. Ban lãnh đạo kỳ vọng lợi nhuận 2026 có thể tăng ít nhất gấp đôi nhờ đóng góp từ chuyển nhượng dự án và đẩy mạnh bán hàng.

Kết quả quý 4 có lãi đột biến: doanh thu giảm sâu nhưng lợi nhuận “đẹp” chủ yếu từ yếu tố một lần, nên chất lượng lợi nhuận cần xem xét thận trọng. Việc hợp tác với Mitsubishi Corporation hy vọng sẽ bổ sung kinh nghiệm và năng lực để cải thiện triển khai dự án và nguồn thu bền vững.

HĐQT thông qua kế hoạch 2026–2030 với tổng doanh thu 44.848 tỷ và lợi nhuận 11.812 tỷ đồng; kế hoạch 2026 đặt doanh thu 3.541 tỷ đồng. Mục tiêu 1,5 tỷ USD vẫn rất tham vọng và còn nhiều thách thức, dù cổ phiếu đã tăng khoảng 69,2% trong nửa năm gần đây.

Tóm lại, PDR là cổ phiếu đã trải qua nhiều giai đoạn: lịch sử tăng mạnh, từng chạm đỉnh, có lúc điều chỉnh sâu và nhận nhiều cảnh báo (F319), nên triển vọng 2025–2026 vẫn còn cả cơ hội lẫn rủi ro. Nếu bạn tin vào chiến lược phát triển quỹ đất và tiến độ dự án của doanh nghiệp, có thể xem PDR là lựa chọn cho danh mục dài hạn nhưng cần phân bổ hợp lý và chấp nhận biến động. Trước khi quyết định mua, hãy cập nhật thông tin, kiểm tra báo cáo tài chính và tham khảo ý kiến chuyên gia. Đầu tư thông minh là hiểu rõ rủi ro.