Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thế giới mua sắm hiện đại, việc thanh toán trước cho các sản phẩm ngắn hạn đã trở thành một xu hướng phổ biến. Điều này không chỉ giúp người tiêu dùng dễ dàng quản lý tài chính mà còn tạo ra sự thuận tiện trong việc sở hữu những món hàng mình yêu thích mà không cần phải chờ đợi quá lâu. Tuy nhiên, không phải ai cũng nắm rõ những lợi ích và rủi ro đi kèm với hình thức này. Hãy cùng tìm hiểu xem người mua có thể hưởng lợi như thế nào khi lựa chọn trả tiền trước ngắn hạn nhé!

Tài khoản 312: Người mua trả tiền trước ngắn hạn đóng vai trò quan trọng trong hoạt động kế toán của doanh nghiệp. Đây là tài khoản ghi nhận các khoản tiền mà người mua đã ứng trước để mua hàng hóa, dịch vụ hoặc tài sản cố định. Việc ghi nhận này giúp doanh nghiệp hiểu rõ nghĩa vụ của mình với khách hàng.

Khi khách hàng thanh toán trước cho sản phẩm hoặc dịch vụ, số tiền này sẽ được phản ánh qua tài khoản 131, nơi ghi nhận số dư bên Có. Điều này cho phép doanh nghiệp có cái nhìn tổng quan về tài sản và nghĩa vụ tài chính. Việc theo dõi các khoản tiền ứng trước này là rất cần thiết để đảm bảo rằng doanh nghiệp thực hiện đúng nghĩa vụ cung cấp hàng hóa cho khách hàng.

Ngoài ra, tài khoản 312 còn giúp doanh nghiệp quản lý dòng tiền hiệu quả. Khi khách hàng đã trả tiền trước, doanh nghiệp có thể lập kế hoạch sản xuất và cung ứng hàng hóa một cách hợp lý hơn. Nhìn chung, tài khoản này là một phần không thể thiếu trong hệ thống kế toán của mọi doanh nghiệp.

Người mua trả tiền trước ngắn hạn được ghi nhận trên tài khoản 312, là khoản tiền mà khách hàng đã ứng trước để mua hàng hóa hoặc dịch vụ từ doanh nghiệp. Điều này giúp doanh nghiệp xác định được số tiền người mua đã thanh toán trước, từ đó có thể lên kế hoạch tài chính và quản lý dòng tiền hiệu quả.

Khi doanh nghiệp nhận được khoản tiền này, nó sẽ ghi nhận vào tài khoản 312 để phản ánh nghĩa vụ cung cấp sản phẩm hoặc dịch vụ trong tương lai. Khoản tiền này được xem là khoản phải trả ngắn hạn cho doanh nghiệp, phản ánh mối liên hệ trực tiếp giữa doanh nghiệp và khách hàng.

Ngoài ra, tài khoản 142 lại liên quan đến chi phí trả trước ngắn hạn, nhằm ghi nhận các khoản chi phí đã phát sinh mà chưa tính vào chi phí sản xuất, kinh doanh. Điều này mang lại cái nhìn tổng quát hơn về tình hình tài chính của doanh nghiệp qua việc quản lý các khoản chi phí và doanh thu một cách linh hoạt.

Người mua trả tiền trước ngắn hạn, hay còn gọi là “short-term advances from customers,” là một phần quan trọng trong quản lý nợ phải trả của doanh nghiệp. Những khoản tiền này thường được ghi nhận khi khách hàng thanh toán trước cho hàng hóa hoặc dịch vụ mà họ chưa nhận được. Điều này giúp doanh nghiệp có nguồn vốn quay vòng nhanh chóng, đồng thời đảm bảo rằng tài sản lưu động được duy trì.

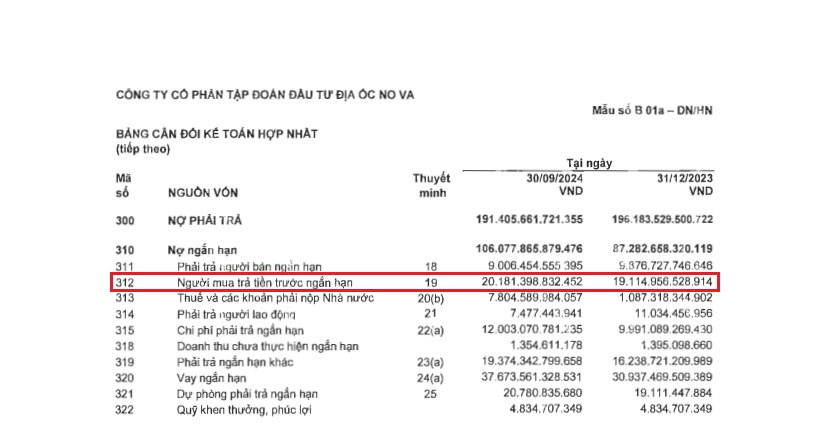

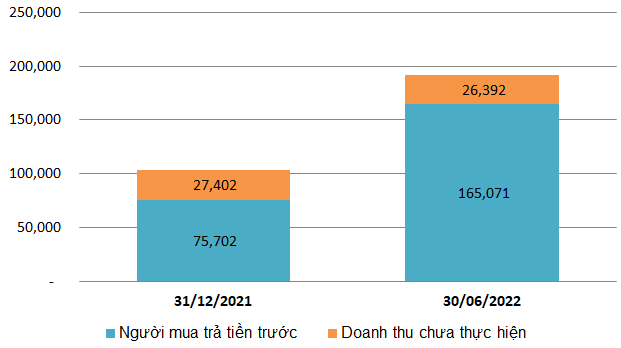

Ví dụ, trong báo cáo tài chính, khoản phải trả người bán ngắn hạn có thể lên đến hàng triệu đồng. Tại đây, doanh nghiệp có thể ghi nhận số tiền 150.871.433.750 đồng từ người mua trả tiền trước. Điều này không chỉ thể hiện sự tin tưởng của khách hàng mà còn cho thấy doanh nghiệp đang hoạt động hiệu quả trong việc thu hút và duy trì mối quan hệ với khách hàng.

Ngoài ra, các khoản phải trả này cũng có thể ảnh hưởng đến dòng tiền và chiến lược phát triển kinh doanh của công ty. Việc quản lý chính xác các khoản tiền này giúp doanh nghiệp cân đối tài chính tốt hơn, giảm thiểu rủi ro và nâng cao hiệu suất hoạt động trong dài hạn.

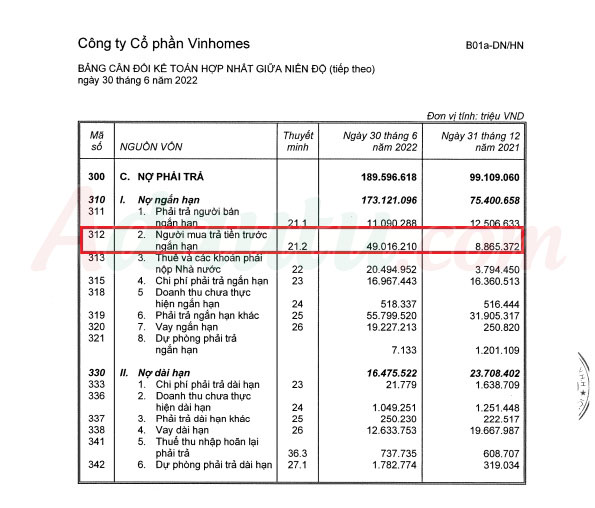

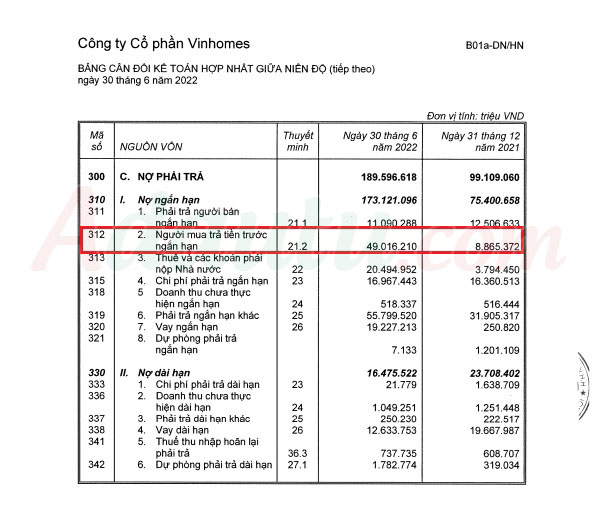

Người mua trả tiền trước ngắn hạn, được ghi nhận trong tài khoản 312, phản ánh rõ ràng khoản tiền mà doanh nghiệp nhận từ khách hàng trước khi cung cấp hàng hóa hoặc dịch vụ. Một điều thú vị là số dư trong tài khoản này có thể cho thấy tình hình tài chính của công ty.

Khi doanh nghiệp ghi nhận số tiền này giảm, đó có thể là dấu hiệu của sự bất ổn. Nó cho thấy rằng doanh nghiệp đang gặp khó khăn trong việc duy trì doanh thu ổn định, có thể do nhu cầu của thị trường giảm hoặc sự cạnh tranh gia tăng. Việc giảm nợ ngắn hạn, bao gồm cả khoản phải trả cho người lao động, có thể phản ánh rằng công ty đang phải cắt giảm chi phí hoạt động, thậm chí tình hình còn nghiêm trọng hơn nếu phải giảm quy mô sản xuất.

Tình hình này không chỉ ảnh hưởng đến doanh thu ngắn hạn mà còn có thể ảnh hưởng đến uy tín của công ty trong mắt nhà cung cấp và khách hàng. Vì vậy, theo dõi tài khoản người mua trả tiền trước ngắn hạn là rất cần thiết để nắm bắt kịp thời những biến động trong hoạt động kinh doanh của doanh nghiệp.

Phải trả ngắn hạn khác (mã số 319) là một phần quan trọng trong hệ thống kế toán, thể hiện các khoản nợ mà doanh nghiệp cần chi trả trong vòng một năm. Điều này bao gồm những khoản ký cược, ký quỹ hoặc các nghĩa vụ tài chính khác mà doanh nghiệp cần thanh toán. Theo quy định, những khoản này thường được trình bày dựa trên tài khoản 338, 138 và 334.

Việc phân loại phải trả ngắn hạn giúp doanh nghiệp có cái nhìn rõ ràng hơn về tình hình tài chính của mình. Khi thực hiện báo cáo công nợ, kế toán cần thường xuyên theo dõi các số dư có và nợ trên các tài khoản này, chẳng hạn như tài khoản 3388 với các khoản phải trả khác. Điều này không chỉ giúp quản lý dòng tiền hiệu quả mà còn đảm bảo các khoản thanh toán diễn ra đúng hạn.

Hơn nữa, chi phí thanh toán cho những khoản nợ ngắn hạn này là rất quan trọng trong một chu kỳ sản xuất. Việc quản lý tốt các khoản phải trả không chỉ giúp tăng cường khả năng thanh toán mà còn hỗ trợ trong việc duy trì hoạt động kinh doanh bền vững.

Phải trả ngắn hạn khác là một phần quan trọng trong quản lý tài chính doanh nghiệp. Các khoản phải trả này không chỉ bao gồm tiền lương của người lao động hay khoản vay từ ngân hàng ngắn hạn mà còn có những chi phí như thuế thu nhập doanh nghiệp phải nộp và thương phiếu. Một yếu tố nổi bật nữa là các khoản phải trả người bán, phát sinh từ giao dịch mua hàng hóa, dịch vụ hay tài sản, giúp doanh nghiệp duy trì hoạt động sản xuất kinh doanh một cách liên tục.

Ngoài ra, phải trả ngắn hạn còn bao gồm những khoản ký cược, ký quỹ, hay các khoản chi khác mà doanh nghiệp cam kết. Những chi phí này thường cần được thanh toán trong vòng 12 tháng, do đó, việc quản lý chúng là rất quan trọng. Nếu không quản lý chặt chẽ, doanh nghiệp có thể gặp khó khăn về dòng tiền, ảnh hưởng đến khả năng thanh toán và hoạt động chung.

Do đó, không chỉ là các khoản nợ phải trả mà cả những khoản ký quỹ, hay chi phí chu kỳ ngắn cũng cần được theo dõi cẩn thận để đảm bảo doanh nghiệp luôn đứng vững trên thị trường.

Phải trả người bán ngắn hạn, hay còn gọi là nợ phải trả người bán ngắn hạn (mã 311), là một thuật ngữ rất phổ biến trong lĩnh vực kế toán và tài chính. Nó phản ánh các khoản tiền mà doanh nghiệp cần thanh toán cho nhà cung cấp trong vòng 12 tháng hoặc trong chu kỳ sản xuất kinh doanh.

Loại nợ này thường không vượt quá một năm và thể hiện rõ ràng trong báo cáo tài chính của doanh nghiệp. Khi nhìn vào tài khoản này, người quản lý có thể dễ dàng nắm bắt tình hình tài chính của doanh nghiệp mình, từ đó có những quyết định hợp lý trong việc quản lý dòng tiền.

Một điều quan trọng mà chúng ta cần lưu ý là nợ phải trả người bán ngắn hạn không chỉ bao gồm số tiền còn nợ cho các giao dịch hàng hóa hoặc dịch vụ, mà còn có thể bao gồm cả những khoản ứng trước cho các nhà cung cấp. Nhờ vào việc theo dõi các khoản nợ này, doanh nghiệp có thể duy trì mối quan hệ chặt chẽ với các đối tác và đảm bảo hoạt động kinh doanh diễn ra suôn sẻ.

Trong thế giới kinh doanh hiện đại, người mua trả tiền trước ngắn hạn không chỉ là một giải pháp tài chính thông minh mà còn là một cơ hội để xây dựng lòng tin giữa người bán và người mua. Bằng cách này, cả hai bên đều có thể hưởng lợi, với người mua nhận được sản phẩm ưng ý ngay lập tức, còn người bán có được nguồn thu ổn định và giảm thiểu rủi ro. Hãy xem xét lựa chọn này nếu bạn đang tìm kiếm cách để tăng cường mối quan hệ thương mại và tối ưu hóa giá trị trong hoạt động kinh doanh của mình. Một bước đi nhỏ hôm nay có thể mở ra cánh cửa cho những thành công lớn trong tương lai!