Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Nguồn vốn đóng vai trò quan trọng trong hoạt động kinh doanh của các ngân hàng thương mại, quyết định trực tiếp đến khả năng huy động, cho vay và mở rộng các dịch vụ tài chính. Việc nắm rõ các loại nguồn vốn của ngân hàng thương mại giúp chúng ta hiểu được cơ cấu tài chính cũng như chiến lược phát triển của mỗi tổ chức tín dụng. Bài viết dưới đây sẽ phân tích chi tiết về các nguồn vốn chủ yếu của ngân hàng thương mại, bao gồm: vốn tự có, vốn huy động, vốn vay và các nguồn vốn khác, qua đó làm rõ đặc điểm, vai trò và ý nghĩa của từng loại.

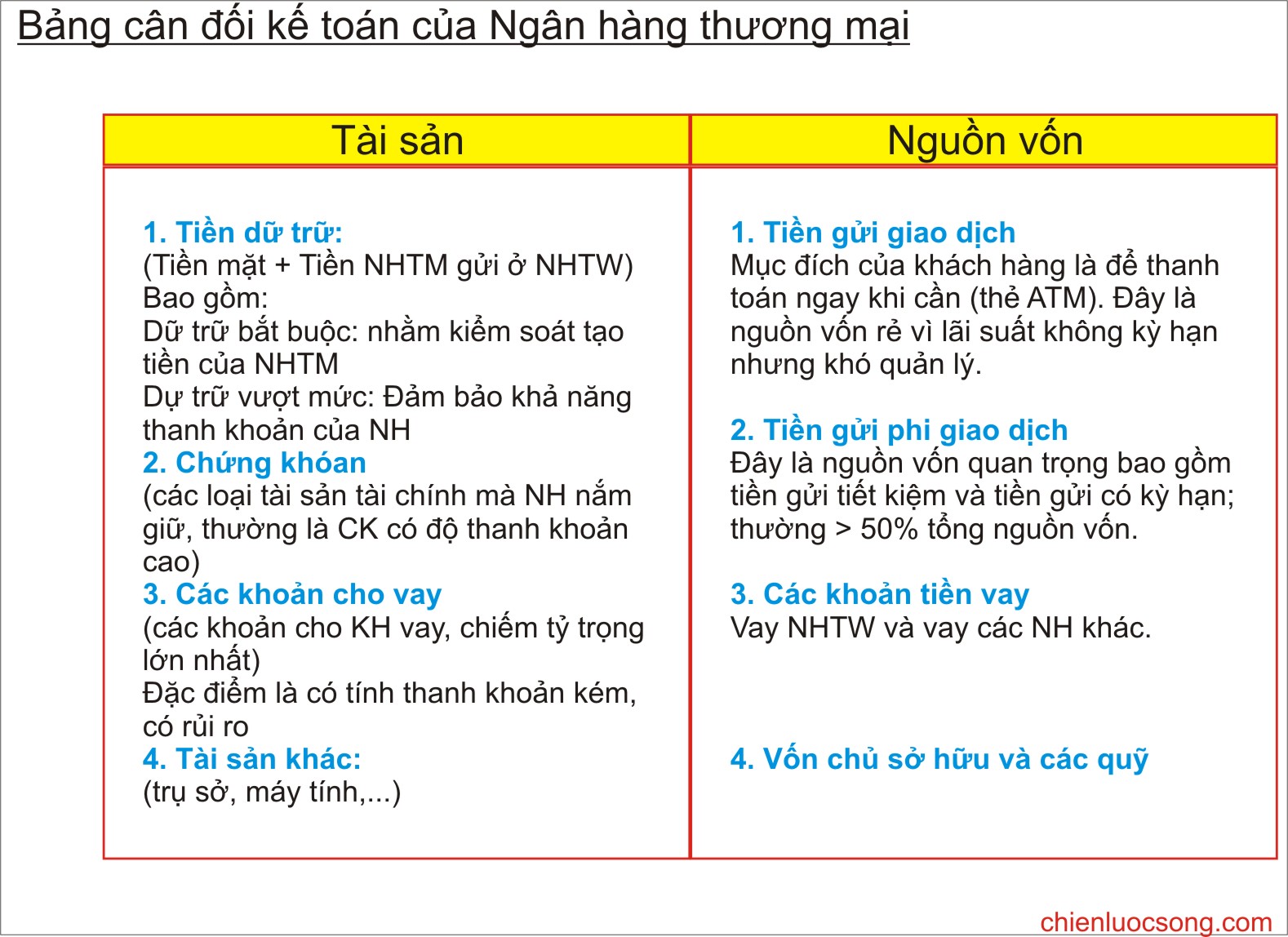

Nguồn vốn của ngân hàng thương mại có sự đa dạng đáng kể, bao gồm vốn chủ sở hữu, vốn huy động từ tiền gửi của khách hàng và vốn vay mượn. Vốn chủ sở hữu thường bao gồm vốn điều lệ và các quỹ dự trữ, đóng vai trò quan trọng trong việc đảm bảo tính ổn định và khả năng sinh lời của ngân hàng.

Ngoài việc thu hút tiền gửi từ cá nhân và tổ chức kinh tế, ngân hàng thương mại còn chủ động vay mượn từ các nguồn khác để tăng cường khả năng hoạt động. Việc vay mượn tạo ra độ linh hoạt, giúp ngân hàng có thể đáp ứng nhanh chóng nhu cầu tín dụng của khách hàng.

Bảng cân đối tài sản của ngân hàng sẽ thể hiện rõ các nguồn vốn này, giúp ngân hàng biết được tồn tại các tài sản và nợ phải trả. Những nguồn vốn này không chỉ hỗ trợ ngân hàng trong việc cho vay và đầu tư vào nền kinh tế mà còn đóng góp vào việc cung cấp các dịch vụ tài chính cho cộng đồng.

Cuối cùng, qua việc huy động vốn từ các nguồn khác nhau, ngân hàng thương mại giúp biến nguồn tiền nhàn rỗi trong xã hội thành nguồn vốn tín dụng hữu ích, phục vụ cho sự phát triển chung của nền kinh tế.

Vốn tự có của ngân hàng thương mại là yếu tố quan trọng phản ánh khả năng tài chính và sự ổn định của tổ chức tín dụng. Được hình thành từ giá trị thực của vốn điều lệ, các quỹ dự trữ và một số tài sản nợ khác, vốn tự có đóng vai trò như “lá chắn” bảo vệ ngân hàng khỏi các rủi ro tài chính.

Cấu phần chính của vốn tự có bao gồm vốn điều lệ, quỹ dự trữ bổ sung vốn điều lệ và các chênh lệch dương phát sinh từ hoạt động kinh doanh. Những yếu tố này không chỉ giúp ngân hàng duy trì hoạt động hiệu quả mà còn đảm bảo khả năng chi trả cho các nghĩa vụ tài chính.

Đối với chi nhánh ngân hàng nước ngoài, việc xác định vốn tự có cũng dựa vào những cấu phần quy định cụ thể. Theo Luật Các tổ chức tín dụng, vốn tự có bao gồm giá trị thực của vốn điều lệ, góp phần tạo dựng niềm tin với khách hàng và các nhà đầu tư.

Tóm lại, vốn tự có không chỉ đơn thuần là con số trên bảng cân đối tài chính, mà còn là nền tảng cho sự phát triển bền vững của ngân hàng thương mại trong môi trường cạnh tranh ngày càng gay gắt.

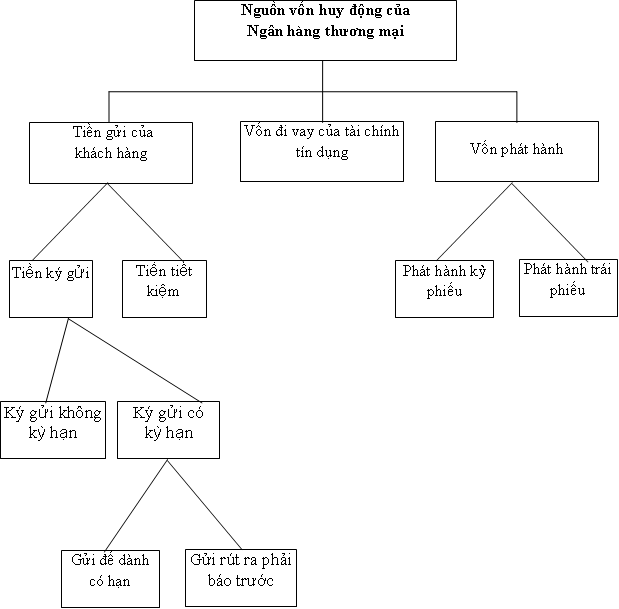

Vốn huy động của ngân hàng thương mại đóng vai trò cực kỳ quan trọng trong hệ thống tài chính. Đây không chỉ là tài sản bằng tiền của các chủ sở hữu mà còn là khoản nợ mà ngân hàng phải trả cho khách hàng. Nó phản ánh sự tín nhiệm của công chúng đối với ngân hàng, vì vậy việc duy trì niềm tin này là rất quan trọng.

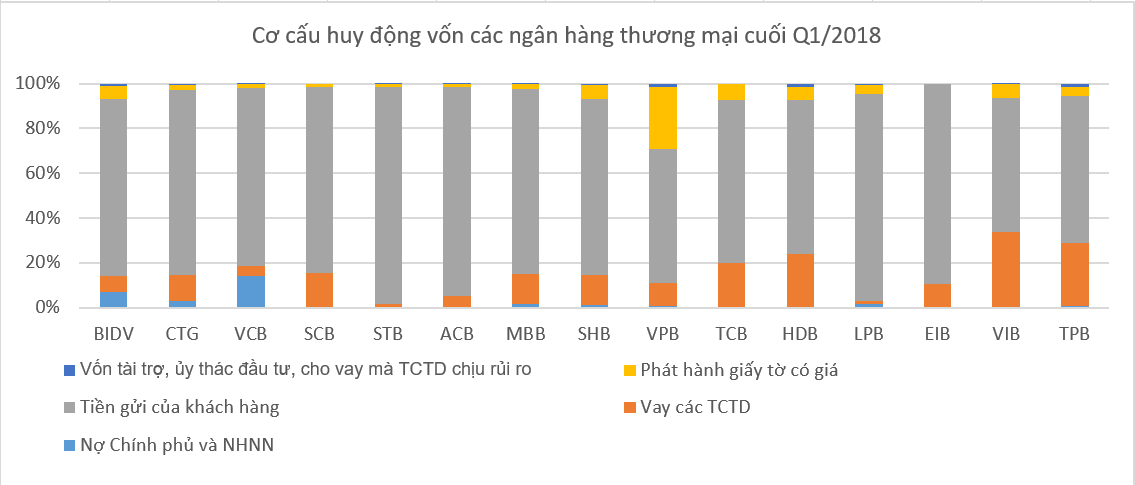

Vốn huy động của ngân hàng thương mại chủ yếu đến từ các nguồn như tiền gửi của khách hàng, vốn vay từ các tổ chức tín dụng khác và Ngân hàng Trung ương, cũng như vốn vay trên thị trường vốn. Huy động từ tiền gửi khách hàng là phương thức phổ biến nhất, thông qua các sản phẩm dịch vụ ngân hàng mà họ cung cấp.

Ngoài ra, ngân hàng cũng có thể huy động vốn bằng cách phát hành giấy tờ có giá, cho thấy tính linh hoạt trong nguồn vốn. Việc hiểu rõ về các hình thức huy động này giúp người tiêu dùng và doanh nghiệp có cái nhìn sâu sắc hơn về hoạt động của ngân hàng thương mại trong nền kinh tế.

Vốn vay của ngân hàng thương mại đóng vai trò rất quan trọng trong hoạt động tài chính. Đó là những giá trị tiền tệ mà ngân hàng tự tạo lập hoặc huy động từ các nguồn khác nhau nhằm phục vụ cho việc cho vay, đầu tư hoặc duy trì hoạt động kinh doanh. Đặc biệt, nguồn vốn đi vay đến từ Ngân hàng Trung ương hay các tổ chức tín dụng khác giúp ngân hàng duy trì thanh khoản.

Ngân hàng thương mại có thể vay vốn từ Ngân hàng Nhà nước thông qua các hình thức như tái cấp vốn hoặc cho vay lại. Điều này rất cần thiết khi ngân hàng gặp khó khăn trong việc duy trì hoạt động. Hệ thống tài chính sẽ vững mạnh hơn khi có vai trò của Ngân hàng Nhà nước như một “người cho vay cuối cùng”.

Đối với doanh nghiệp và hộ kinh doanh, ngân hàng thường cung cấp các hình thức vay vốn phù hợp, với hạn mức có thể lên tới 80% giá trị tài sản thế chấp. Điều này giúp khách hàng dễ dàng huy động nguồn vốn lớn để thực hiện kế hoạch đầu tư quan trọng, góp phần thúc đẩy phát triển kinh tế.

Nguồn vốn khác của ngân hàng thương mại là rất đa dạng và quan trọng, đóng vai trò thiết yếu trong hoạt động tài chính của ngân hàng. Đầu tiên, chúng ta có thể nói đến vốn trong thanh toán. Đây là các khoản thanh toán không dùng tiền mặt, chẳng hạn như ủy nhiệm thu, ủy nhiệm chi, giúp ngân hàng thực hiện giao dịch một cách nhanh chóng và hiệu quả.

Tiếp theo, ngân hàng thương mại cũng huy động vốn từ các tổ chức tín dụng khác, với việc thực hiện các khoản vay hoặc nhận tiền gửi từ các nguồn khác nhau. Ngoài ra, ngân sách nhà nước cũng là một nguồn vốn mà ngân hàng có thể tiếp cận, giúp tạo thêm sự ổn định cho hoạt động.

Nguồn vốn khác của ngân hàng còn bao gồm vốn huy động từ dân cư, qua việc cung cấp các sản phẩm dịch vụ tài chính và huy động tiền gửi. Đây không chỉ là những giá trị tiền tệ đơn thuần, mà còn phản ánh niềm tin của công chúng vào ngân hàng. Từ những nguồn vốn này, ngân hàng có thể thực hiện các nghiệp vụ tín dụng và đầu tư, góp phần vào sự phát triển kinh tế.

Trong bối cảnh kinh tế ngày càng phát triển, việc hiểu rõ nguồn vốn của ngân hàng thương mại trở nên cực kỳ quan trọng. Những nguồn vốn này không chỉ bao gồm vốn huy động từ khách hàng, mà còn có các khoản vay từ ngân hàng trung ương, vốn đầu tư của cổ đông và các nguồn vốn khác. Sự đa dạng này giúp ngân hàng không chỉ duy trì hiệu quả hoạt động mà còn đảm bảo khả năng cạnh tranh trên thị trường. Chính vì vậy, việc quản lý và sử dụng nguồn vốn một cách hiệu quả sẽ là yếu tố quyết định đến sự thành công của ngân hàng trong tương lai.