Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Rủi ro tín dụng là một trong những khía cạnh quan trọng mà nhiều cá nhân và doanh nghiệp phải đối mặt trong hoạt động tài chính hiện nay. Khi hiểu rõ về nguyên nhân cũng như các loại rủi ro này, chúng ta có thể phòng tránh những hậu quả không mong muốn. Từ những nguyên nhân dẫn đến rủi ro trong các giao dịch ngân hàng đến tác động của chúng đối với doanh nghiệp, quản lý rủi ro tín dụng đã trở thành một phần thiết yếu trong chiến lược phát triển bền vững. Hãy cùng khám phá thế giới của rủi ro tín dụng và cách thức quản lý hiệu quả để bảo vệ tài sản và nâng cao khả năng tài chính của bạn nhé!

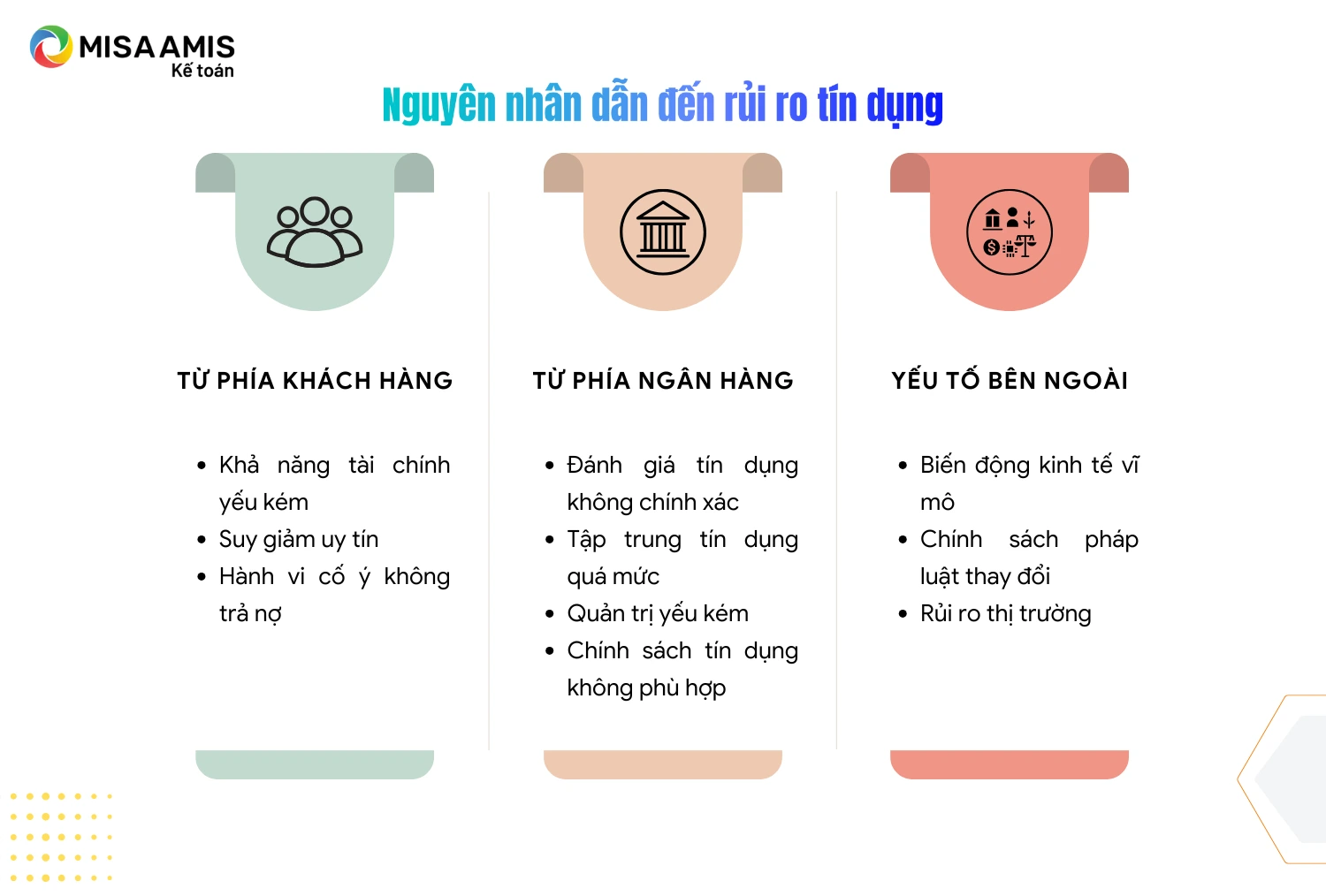

Rủi ro tín dụng, một trong những vấn đề lớn trong ngành ngân hàng, thường xuất phát từ nhiều nguyên nhân khác nhau. Đầu tiên, sự yếu kém từ cả ngân hàng lẫn khách hàng đóng vai trò quan trọng. Nhiều ngân hàng không có quy trình rà soát tín dụng chặt chẽ, trong khi khách hàng cũng thiếu ý thức tự giác trong việc quản lý tài chính của mình. Điều này dẫn đến việc không ít khách hàng không thể trả nợ đúng hạn.

Bên cạnh đó, sự quản lý lỏng lẻo của Chính phủ và các cơ quan chức năng cũng góp phần không nhỏ vào tình hình này. Khi môi trường pháp lý không rõ ràng, các ngân hàng sẽ gặp khó khăn trong việc kiểm soát rủi ro tín dụng. Tình trạng nợ xấu gia tăng không chỉ ảnh hưởng đến ngân hàng mà còn tác động đến toàn bộ nền kinh tế.

Các yếu tố bên ngoài như biến động kinh tế vĩ mô cũng là nguyên nhân đáng lưu ý. Khi nền kinh tế gặp khó khăn, như lạm phát hay suy thoái, khả năng chi trả của khách hàng giảm sút, từ đó tạo ra thêm gánh nặng cho hệ thống tín dụng. Sự kết hợp của nhiều yếu tố này chính là lý do tại sao rủi ro tín dụng luôn là một thách thức lớn mà các ngân hàng phải đối mặt.

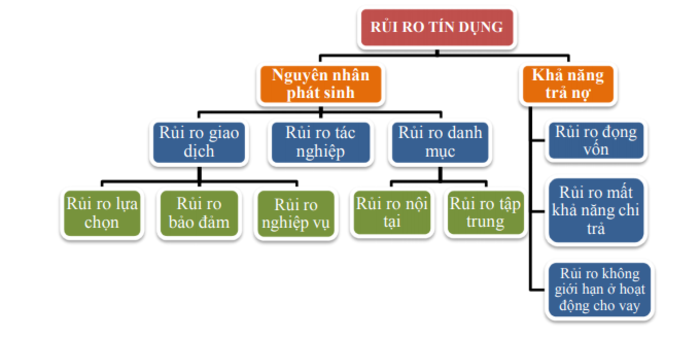

Rủi ro tín dụng trong ngân hàng là một vấn đề rất quan trọng mà mọi người đều cần phải hiểu rõ. Đầu tiên, không thể không nhắc đến rủi ro danh tiếng. Đây là loại rủi ro phát sinh khi ngân hàng mất uy tín trong mắt khách hàng, cổ đông hay nhà đầu tư do những sự cố không mong muốn.

Tiếp theo, chúng ta có rủi ro tín dụng cá nhân và doanh nghiệp. Rủi ro tín dụng cá nhân thường liên quan đến các khoản vay cho mục đích tiêu dùng, như vay mua nhà hay xe, trong khi rủi ro tín dụng doanh nghiệp chủ yếu xuất phát từ việc cho vay của ngân hàng đối với doanh nghiệp. Một trong những rủi ro lớn nhất là rủi ro chậm trả và mất vốn. Khi người vay không thanh toán nợ đúng hạn, ngân hàng có thể gặp khó khăn trong việc thu hồi vốn.

Hơn nữa, trong quản lý rủi ro tín dụng, các ngân hàng áp dụng hai mô hình chính là tập trung và phân tán, tùy thuộc vào tình hình thực tế của từng ngân hàng. Điều này cho thấy sự phức tạp và quan trọng của việc đánh giá và kiểm soát rủi ro tín dụng trong hoạt động cho vay.

Rủi ro tín dụng là một trong những vấn đề quan trọng mà doanh nghiệp phải đối mặt khi tham gia vào các hoạt động vay vốn. Khả năng xảy ra tổn thất tài chính đến từ việc người vay không thể thực hiện đúng cam kết trong hợp đồng tín dụng. Đặc biệt, đối với các công ty, rủi ro này tăng lên khi họ gặp thất bại trong kinh doanh, quản lý yếu kém hoặc thậm chí là phá sản.

Bản chất của rủi ro tín dụng nằm ở sự bất định trong việc thu hồi vốn gốc và lãi suất đúng hạn. Điều này không chỉ ảnh hưởng đến ngân hàng mà còn có thể lan truyền ra toàn bộ nền kinh tế. Trong khi đó, việc nhận diện rủi ro tín dụng thường liên quan đến việc đánh giá mức độ tài sản có chịu rủi ro của doanh nghiệp.

Các khoản nợ trái phiếu cũng mang theo rủi ro, khi nhà đầu tư đối mặt với nguy cơ mất khả năng trả nợ từ phía chính phủ. Do đó, quản lý rủi ro tín dụng đã trở thành một quy trình không thể thiếu trong hoạt động của các tổ chức tài chính, đặc biệt là tại các ngân hàng thương mại. Quá trình này không chỉ giúp bảo vệ lợi ích của ngân hàng mà còn đảm bảo tính ổn định cho hệ thống tài chính quốc gia.

Quản lý rủi ro tín dụng là một khía cạnh quan trọng trong hoạt động của các tổ chức tài chính. Nó bao gồm những hành động cần thiết nhằm kiểm soát rủi ro phát sinh, giúp các ngân hàng và tổ chức tín dụng an toàn hơn khi mở rộng tín dụng cho khách hàng. Bạn có biết rằng việc xác định và đánh giá các rủi ro tiềm ẩn là bước đầu tiên trong quá trình này? Nếu không thực hiện tốt, tổn thất tài chính có thể xảy ra khi bên vay không thực hiện đúng các điều khoản hợp đồng.

Dự phòng rủi ro tín dụng cũng là một phần không thể thiếu. Đây là những khoản chi phí được trích trước nhằm bù đắp cho những mất mát có thể xảy ra từ các khoản vay xấu. Một mô hình quản lý rủi ro tín dụng hiệu quả sẽ bao gồm việc đo lường và kiểm soát các rủi ro, giúp tổ chức duy trì nguồn vốn đầu tư một cách an toàn.

Quá trình quản trị rủi ro này không chỉ giúp nhận diện các yếu tố gây rủi ro mà còn cho phép người cho vay có những biện pháp phòng ngừa kịp thời. Thật vậy, trong thế giới tài chính, việc quản lý rủi ro tín dụng chính là chìa khóa để đảm bảo sự bền vững và phát triển của các tổ chức tài chính.

Rủi ro tín dụng (RRTD) là một trong những yếu tố quan trọng nhất ảnh hưởng đến hiệu quả hoạt động của các ngân hàng thương mại (NHTM) tại Việt Nam. Khi khách hàng không thể thanh toán lãi và gốc như đã thỏa thuận, điều này có thể dẫn đến tình trạng nợ xấu tăng cao, gây ảnh hưởng trực tiếp đến doanh thu của ngân hàng. Đặc biệt, những ngân hàng phụ thuộc nhiều vào tín dụng sẽ cảm nhận rõ hậu quả này.

Bên cạnh đó, việc đào tạo nhân viên có thể mang lại lợi ích gấp đôi. Nhân viên được đào tạo bài bản sẽ dễ dàng phát hiện những khách hàng có nguy cơ không thanh toán, từ đó giúp ngân hàng giảm thiểu RRTD. Hơn nữa, trong môi trường kinh tế không ổn định, các ngân hàng cần điều chỉnh chiến lược cho vay để đảm bảo an toàn tài chính và giảm thiểu rủi ro.

Với các ưu đãi như miễn thuế ba năm dành cho doanh nghiệp vừa và nhỏ, việc quản lý rủi ro tín dụng càng trở nên cần thiết. Đánh giá đúng mức độ tác động của các yếu tố đến RRTD không chỉ giúp các NHTM ổn định kinh doanh mà còn bảo vệ hệ thống tài chính vĩ mô của đất nước.

Quy trình quản trị rủi ro tín dụng là một trong những yếu tố then chốt giúp các ngân hàng hoạt động hiệu quả. Từ năm 2017 đến 2020, việc quản lý này đã được cải thiện nhờ vào việc xây dựng một mô hình hệ thống rõ ràng với các cơ chế, chính sách và quy trình nghiệp vụ nghiêm ngặt. Về cơ bản, mục tiêu chính là giảm thiểu rủi ro, giúp ngân hàng giảm chi phí, tăng doanh thu và bảo toàn vốn.

Quá trình quản lý rủi ro tín dụng thường được chia thành bốn bước chính: nhận dạng rủi ro, đo lường, theo dõi, và tối ưu hóa biện pháp phòng chống. Bằng cách này, ngân hàng có thể chủ động đối phó với những nguy cơ liên quan đến việc cho vay và thanh toán nợ. Ngoài ra, việc triển khai hệ thống xếp hạng tín dụng nội bộ và chương trình phân loại nợ cũng góp phần nâng cao hiệu quả quản lý.

Đồng thời, việc hoàn thiện bộ máy cấp tín dụng theo mô hình tập trung sẽ giúp ngân hàng hoạt động mượt mà hơn. Dự phòng và xử lý rủi ro tín dụng là không thể thiếu trong mọi hoạt động tín dụng, nhằm đảm bảo sự bền vững và phát triển lâu dài.

Đo lường rủi ro tín dụng là một công việc quan trọng trong quản trị ngân hàng, đặc biệt là trong bối cảnh hiện nay khi nợ xấu và nợ quá hạn ngày càng trở nên phổ biến. Các ngân hàng cần phải thu thập và phân tích thông tin để có cái nhìn tổng quan về rủi ro tín dụng của họ. Những chỉ tiêu như tỷ lệ nợ quá hạn, tỷ lệ nợ xấu và khả năng bù đắp rủi ro là những yếu tố then chốt, giúp ngân hàng đánh giá được sức khỏe tài chính của mình.

Một số mô hình đáng chú ý trong việc đo lường rủi ro tín dụng bao gồm Mô hình Dự báo Tài chính (FPM) và Mô hình Đánh giá Khả năng Chịu đựng Hệ thống (Stress-test). Những mô hình này vừa sử dụng lý thuyết xác suất thống kê, vừa có thể áp dụng vào thực tiễn, giúp ngân hàng có thể dự báo và lên kế hoạch ứng phó với các tình huống bất ngờ.

Ngoài ra, ngân hàng cũng cần thường xuyên theo dõi các yếu tố ảnh hưởng đến rủi ro tín dụng, như chi phí dự phòng rủi ro hay tỷ lệ dự phòng tổn thất. Nhờ vào những công cụ này, các ngân hàng có thể cải thiện khả năng quản lý rủi ro của mình, đảm bảo ổn định và phát triển bền vững hơn trong tương lai.

Trong thế giới tài chính đầy biến động, việc hiểu và quản lý rủi ro tín dụng không chỉ là nhiệm vụ của các ngân hàng mà còn là một phần quan trọng trong chiến lược phát triển bền vững của doanh nghiệp. Chúng ta đã cùng nhau khám phá nguyên nhân, loại hình cũng như cách thức tác động của rủi ro tín dụng. Việc áp dụng quy trình quản trị hiệu quả và đo lường chính xác sẽ giúp bảo vệ các tổ chức tài chính và doanh nghiệp khỏi những thiệt hại tiềm ẩn. Hãy xem việc quản lý rủi ro tín dụng như một hành trình liên tục, nơi mà sự cẩn trọng và kiến thức sẽ dẫn lối cho sự phát triển vững bền.