Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính, quản lý chất lượng tín dụng là vấn đề sống còn đối với các ngân hàng. Trong đó, nợ dưới chuẩn là một khái niệm được quan tâm đặc biệt bởi nó liên quan trực tiếp đến rủi ro tín dụng và sức khỏe tài chính của tổ chức tín dụng. Hiểu rõ về nợ dưới chuẩn, các đặc điểm nhận diện, nguyên nhân phát sinh, cũng như tác động đối với ngân hàng sẽ giúp các cá nhân và tổ chức chủ động phòng tránh, quản lý rủi ro hiệu quả hơn. Bài viết dưới đây sẽ giúp bạn có cái nhìn chi tiết về nợ dưới chuẩn và những lưu ý quan trọng liên quan.

Nợ dưới chuẩn là những khoản nợ mà khách hàng đang gặp khó khăn trong việc thanh toán cả gốc lẫn lãi đúng hạn. Theo quy định của Ngân hàng Nhà nước Việt Nam, các khoản nợ này được phân loại vào nhóm 3. Thường thì, những người vay nợ dưới chuẩn có mức tín nhiệm thấp, thường là những đối tượng khó khăn trong xã hội.

Truyền thống xếp loại nợ dưới chuẩn cho thấy rằng những người có điểm tín dụng FICO dưới 600 thường gặp khó khăn trong việc duy trì lịch thanh toán. Đặc biệt, nợ dưới chuẩn bao gồm các khoản nợ quá hạn từ 30 đến dưới 90 ngày, và những khoản nợ cơ cấu lại thời hạn lần đầu nhưng vẫn quá hạn.

Điểm đặc biệt là nợ dưới chuẩn thường đi kèm với lãi suất cao hơn so với các khoản vay đạt tiêu chuẩn. Những đối tượng vay nợ này chủ yếu là những người thu nhập thấp, không đủ điều kiện để tiếp cận các hỗ trợ tài chính chính thống. Điều này khiến họ rơi vào tình trạng khó khăn hơn khi không thể đáp ứng nghĩa vụ tín dụng của mình.

Nợ dưới chuẩn, hay còn gọi là nợ nhóm 3, là thuật ngữ chỉ những khoản vay có chất lượng tín dụng thấp hơn tiêu chuẩn. Những khoản vay này thường được cấp cho các cá nhân không đủ điều kiện tài chính, điển hình là những người có điểm tín dụng thấp hoặc đã từng trễ hạn thanh toán. Việc phải chịu mức lãi suất cao hơn so với các khoản vay chuẩn khiến cho nợ dưới chuẩn được coi là rủi ro hơn trong môi trường tài chính.

Điều đáng chú ý là khi một người vay nằm trong nhóm nợ dưới chuẩn, điểm tín dụng của họ sẽ bị ảnh hưởng tiêu cực, gây khó khăn cho việc vay vốn trong tương lai. Họ thường có lịch sử trả nợ trễ và có thể đã phải tái cấu trúc khoản vay nhiều lần. Những điều này tạo ra một vòng luẩn quẩn, khi càng khó khăn trong việc vay mượn, khả năng phục hồi tài chính càng giảm.

Theo quy định của Ngân hàng Nhà nước, nợ dưới chuẩn được xác định là các khoản nợ quá hạn từ 91 đến 180 ngày. Điều này liệu có thể dẫn đến việc ngân hàng phải trích lập dự phòng rủi ro, làm tăng thêm gánh nặng cho cả người vay và tổ chức tín dụng. Nợ dưới chuẩn, vì vậy, không chỉ ảnh hưởng trực tiếp đến người vay mà còn tác động sâu sắc đến toàn bộ hệ thống tài chính.

Khủng hoảng nợ dưới chuẩn tại Mỹ vào năm 2007 là một trong những ví dụ điển hình về những vấn đề nghiêm trọng trong hệ thống tín dụng. Nguyên nhân chính đầu tiên phải kể đến là việc cho vay dưới chuẩn gia tăng, khi ngân hàng và các tổ chức tài chính đã quá dễ dãi trong việc cấp tín dụng cho những người có xếp hạng tín dụng thấp. Điều này dẫn đến tỷ lệ vỡ nợ gia tăng, gây ra nhiều hệ lụy cho thị trường.

Không chỉ có vậy, lòng tham của các nhà đầu tư cũng là một yếu tố quan trọng. Họ đã chạy theo những khoản đầu tư bất động sản, mong muốn kiếm lời mà không chú ý đến rủi ro tiềm ẩn. Khi giá bất động sản bắt đầu suy giảm, hàng triệu người không còn khả năng trả nợ, dẫn tới tình trạng nợ quá hạn và vỡ nợ hàng loạt.

Bên cạnh đó, những biến động về thu nhập và lãi suất cũng góp phần không nhỏ vào cuộc khủng hoảng này. Nhiều người vay trượt khỏi khả năng tài chính do mất việc làm hoặc thu nhập không ổn định, khiến họ rơi vào vòng xoáy nợ nần. Từ những nguyên nhân này, cuộc khủng hoảng nợ dưới chuẩn đã trở thành một bài học đắt giá cho hệ thống tài chính toàn cầu.

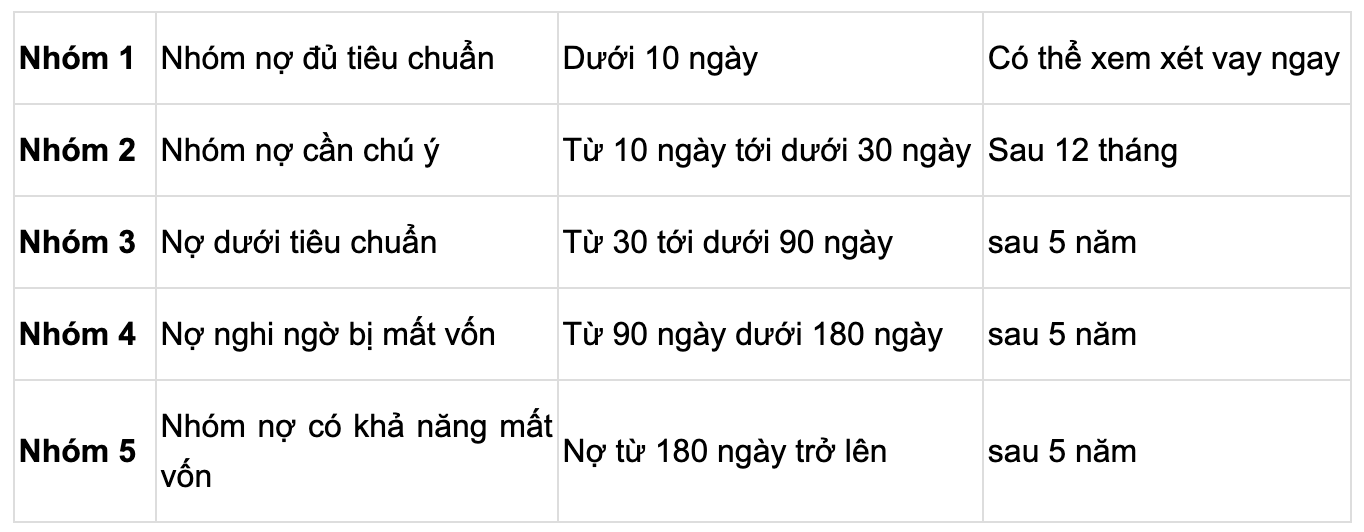

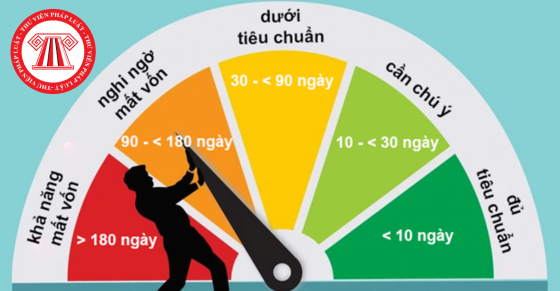

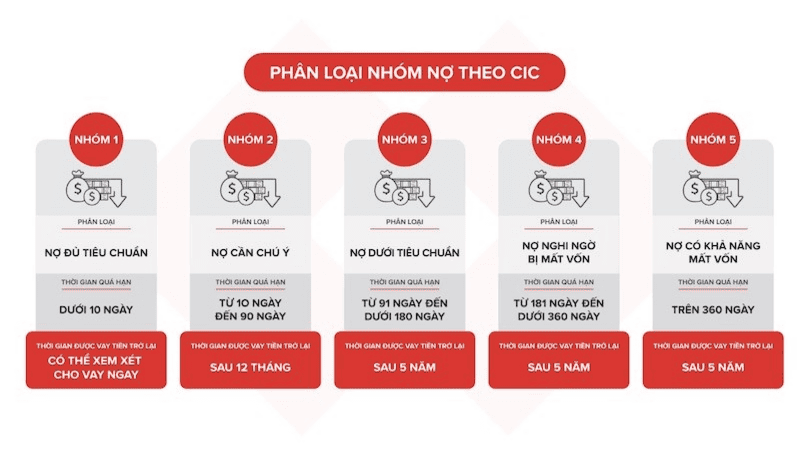

Phân loại nợ dưới chuẩn là một trong những vấn đề quan trọng trong quản lý tài chính của ngân hàng. Nhóm nợ dưới chuẩn, hay còn gọi là nhóm 3, bao gồm các khoản nợ quá hạn từ 91 đến 180 ngày. Đây là giai đoạn mà khách hàng bắt đầu có dấu hiệu gặp khó khăn trong việc thanh toán, khiến ngân hàng phải theo dõi sát sao hơn.

Ngoài ra, các khoản nợ được cơ cấu lại thời hạn trả nợ lần đầu mà đã quá hạn cũng được xem là nợ dưới chuẩn. Điều này cho thấy rằng mặc dù khách hàng đã được ngân hàng hỗ trợ gia hạn, nhưng tình hình tài chính vẫn chưa được cải thiện đáng kể.

Việc phân loại này giúp ngân hàng đánh giá rủi ro tín dụng và đưa ra các biện pháp quản lý phù hợp. Nếu khoản nợ càng ở gần nhóm 5 (nợ có khả năng mất vốn), rủi ro mất vốn càng cao, ảnh hưởng đến khả năng hoạt động của chính ngân hàng.

Do đó, việc hiểu rõ các nhóm nợ, đặc biệt là nợ dưới chuẩn, là vô cùng cần thiết để bảo vệ lợi ích của cả ngân hàng và khách hàng.

Nợ dưới chuẩn, hay còn gọi là nợ xấu, có ảnh hưởng tiêu cực rõ rệt đến hệ thống ngân hàng. Khi khách hàng, đặc biệt là các doanh nghiệp, không có khả năng chi trả, ngân hàng sẽ phải đối mặt với rủi ro tín dụng cao hơn. Hệ quả trực tiếp là sự thu hẹp trong khả năng cấp tín dụng cho các khách hàng tiềm năng.

Điều này không chỉ ảnh hưởng đến tăng trưởng cho vay mà còn làm giảm điểm tín dụng của khách hàng, từ đó tạo ra một vòng lặp khó khăn trong việc vay vốn trong tương lai. Theo số liệu, nợ nghi ngờ đã gia tăng nhanh chóng và đến quý III/2025 có thể đạt khoảng 72,4 nghìn tỷ đồng, cho thấy vấn đề này không hề nhỏ.

Ngoài ra, nợ xấu cũng tác động xấu đến khả năng thanh toán và kế hoạch kinh doanh của ngân hàng. Chúng làm giảm lợi nhuận trong dài hạn và có thể dẫn đến những khó khăn tài chính nghiêm trọng hơn. Tóm lại, nợ dưới chuẩn không chỉ là bài toán kinh tế mà còn là thách thức cho sự phát triển bền vững của hệ thống ngân hàng.

Xử lý nợ dưới chuẩn là một vấn đề không dễ dàng nhưng nếu có kế hoạch tài chính rõ ràng, bạn hoàn toàn có thể vượt qua. Đầu tiên, việc lập kế hoạch chi tiêu hợp lý rất quan trọng. Hãy ưu tiên thanh toán nợ đúng hạn và đảm bảo rằng bạn có quỹ dự phòng để có thể chi trả khi cần thiết.

Một mẹo hay là sử dụng tính năng nhắc nhở tự động qua ứng dụng ngân hàng. Điều này giúp bạn không quên lịch thanh toán và dễ dàng theo dõi tiến trình trả nợ. Nếu gặp khó khăn, hãy chủ động liên hệ với ngân hàng càng sớm càng tốt. Họ có thể đưa ra giải pháp hỗ trợ cho bạn.

Cần nhớ rằng nếu bạn không thanh toán nợ đúng hạn, thông tin nợ nhóm 3 sẽ xuất hiện trong hệ thống CIC trong 5 năm. Khi đã hoàn tất nghĩa vụ trả nợ, hãy thông báo cho cán bộ tín dụng để tất toán khoản vay, đồng thời yêu cầu ngân hàng cung cấp giấy xác nhận. Giữ cho lịch sử tín dụng của bạn luôn tốt đẹp là chìa khóa để tiếp cận nguồn vốn sau này.

Khi nói đến nợ trong lĩnh vực tài chính, chúng ta thường gặp hai khái niệm quan trọng là nợ dưới chuẩn và nợ xấu. Nợ dưới chuẩn thường xảy ra khi khoản vay quá hạn từ 90 đến 180 ngày hoặc khi nợ được cơ cấu lại lần đầu nhưng vẫn không đạt yêu cầu thanh toán. Lúc này, người vay vẫn có khả năng trả nợ, nhưng cần chú ý hơn đến tình hình tài chính của họ.

Ngược lại, nợ xấu là khoản nợ mà người vay không thể trả đúng hạn trong vòng 90 ngày trở lên, hoặc được đánh giá là mất khả năng thu hồi. Đây là lúc ngân hàng thực sự lo ngại vì những khoản vay này có nguy cơ không thu hồi được vốn. Nợ xấu không chỉ ảnh hưởng đến người vay mà còn tác động đến ngân hàng và nền kinh tế nói chung.

Vì vậy, việc phân biệt giữa nợ dưới chuẩn và nợ xấu là rất quan trọng để người vay có thể quản lý tài chính hiệu quả, tránh rơi vào tình trạng khó khăn.

Khi gặp phải nợ dưới chuẩn, điều quan trọng nhất là bạn cần phải thanh toán ngay khoản nợ quá hạn. Một khi phát hiện rằng mình đang có khoản nợ trễ hạn, việc thanh toán đầy đủ cả gốc và lãi ngay lập tức sẽ giúp dừng việc tích lũy lãi suất và ngày trễ hạn. Nợ nhóm 2, hay còn gọi là nợ cần chú ý, là những khoản nợ trễ từ 10 đến 90 ngày và vẫn chưa đủ điều kiện để bị coi là nợ xấu.

Lưu ý rằng mặc dù nợ nhóm 2 không ảnh hưởng quá nhiều đến khả năng vay vốn của bạn, nhưng điều kiện sẽ trở nên khắt khe hơn. Nếu bạn không thanh toán đúng hạn, tình trạng nợ của bạn có thể chuyển sang nhóm 3, tức nợ dưới tiêu chuẩn và khả năng thu hồi sẽ thấp hơn.

Trong trường hợp nợ vượt quá 90 ngày, ngân hàng có thể bắt đầu nghi ngờ về khả năng thanh toán của bạn, và đó là lý do bạn cần theo dõi sát sao. Việc thanh toán một cách đều đặn và kịp thời sẽ giúp bạn duy trì tình hình tài chính ổn định và tránh rủi ro không cần thiết trong tương lai.

Tóm lại, nợ dưới chuẩn là một vấn đề tiềm ẩn trong lĩnh vực tài chính, đặc biệt là trong ngành ngân hàng. Những khoản nợ này không chỉ gây rủi ro cho các tổ chức tài chính mà còn ảnh hưởng đến sự ổn định của toàn bộ nền kinh tế. Việc nhận diện và quản lý nợ dưới chuẩn một cách hiệu quả là rất cần thiết để hạn chế tác động tiêu cực của chúng. Điều này không chỉ bảo vệ quyền lợi của người cho vay mà còn góp phần xây dựng một môi trường tài chính lành mạnh và bền vững hơn trong tương lai.