Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính – ngân hàng, cụm từ “nợ nhóm 1” thường xuyên xuất hiện và là chủ đề được nhiều khách hàng quan tâm, đặc biệt là những người có nhu cầu vay vốn. Việc hiểu rõ nợ nhóm 1 là gì, đặc điểm ra sao, cách xác định cũng như lợi ích khi thuộc nhóm này rất quan trọng đối với cả cá nhân và doanh nghiệp. Ngoài ra, nhiều người còn băn khoăn về những hậu quả nếu bị rớt khỏi nhóm 1 và cách làm thế nào để giữ vững tình trạng nợ tốt nhất. Bài viết dưới đây sẽ giúp bạn giải đáp chi tiết các vấn đề trên, đồng thời phân biệt nợ nhóm 1 với các nhóm nợ khác.

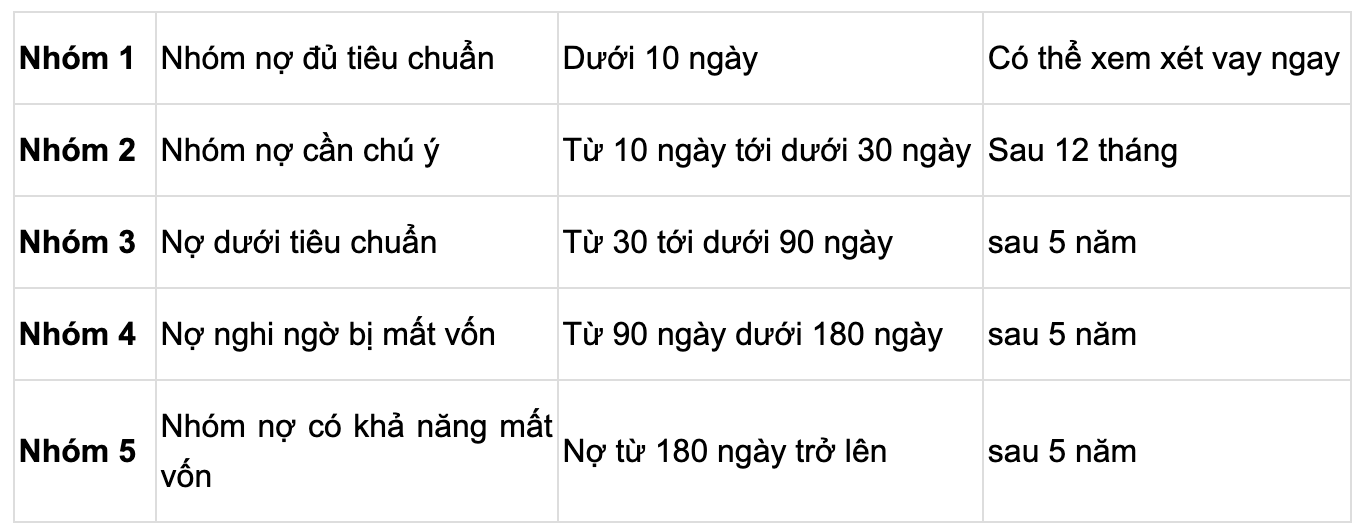

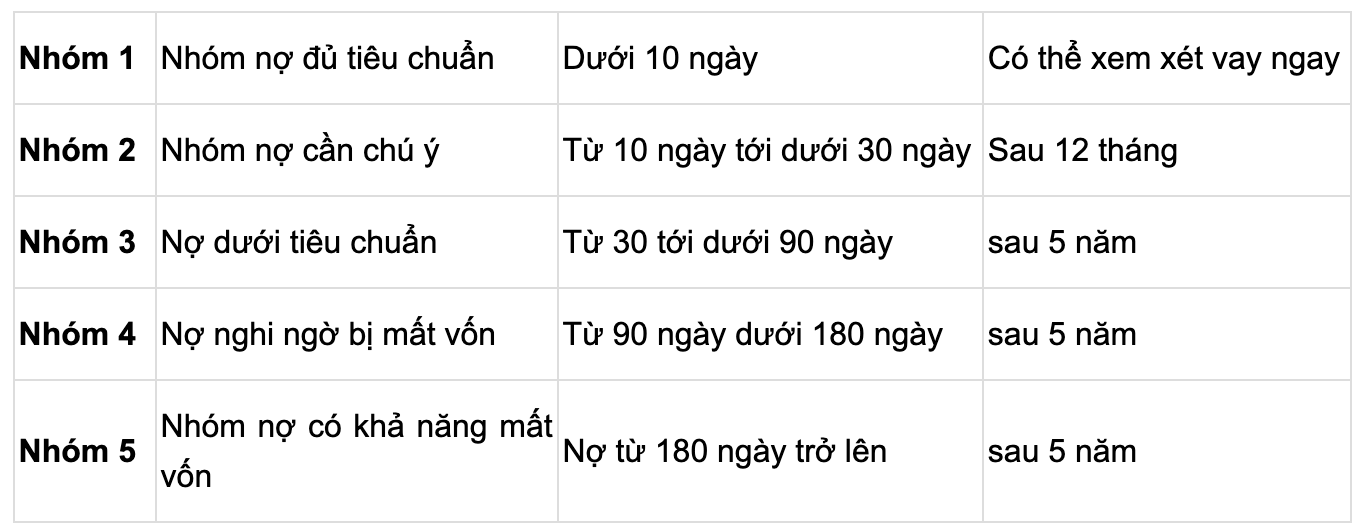

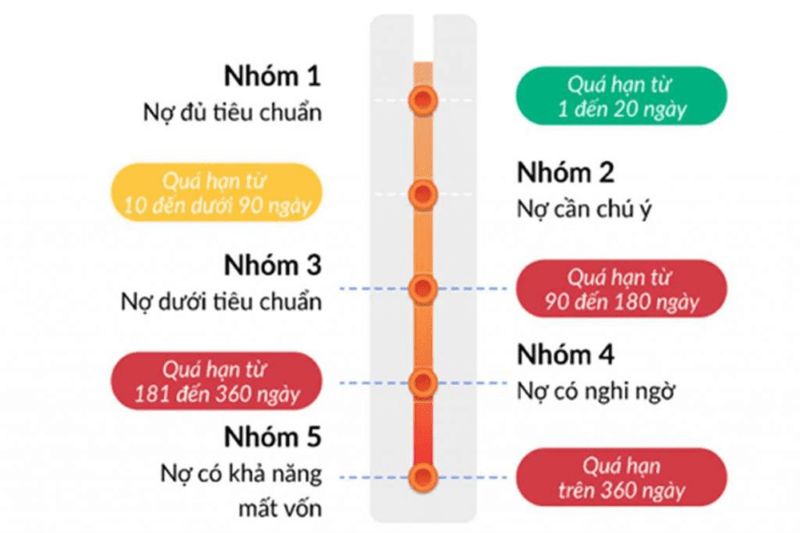

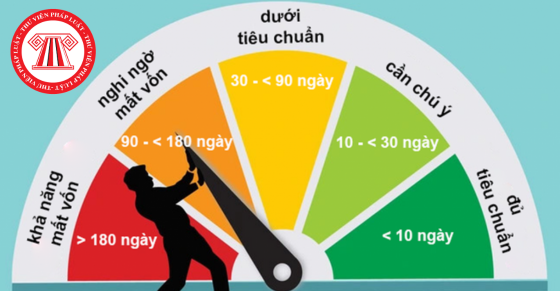

Nợ nhóm 1 hay còn gọi là nợ đủ tiêu chuẩn, là một khái niệm rất quen thuộc trong lĩnh vực tài chính. Đây là các khoản nợ mà khách hàng thanh toán đúng hạn hoặc chỉ trễ hạn không quá 10 ngày. Điều này cho thấy khả năng tài chính của người vay vẫn ổn định, họ có thể hoàn trả cả gốc và lãi đúng thời hạn.

Khi các tổ chức tín dụng đánh giá khoản vay của khách hàng, nếu khoản nợ vào nhóm 1, tức là họ tin tưởng vào khả năng chi trả của người vay. Chẳng hạn, một số khách hàng luôn thanh toán đúng hạn có thể được xếp vào nhóm này, có nghĩa là họ không có dấu hiệu của rủi ro tín dụng cao.

Nhóm nợ này được coi là an toàn nhất trong hệ thống phân loại nợ. Nếu bạn đang ở trong nhóm này, điều đó đồng nghĩa với việc bạn có thể nhận được nhiều cơ hội vay vốn hấp dẫn hơn từ ngân hàng. Tuy nhiên, nếu không chú ý và để khoản nợ quá hạn, bạn có thể rơi vào nợ nhóm 2, nơi các khoản nợ cần phải chú ý hơn. Do đó, việc quản lý tài chính cá nhân một cách khoa học là rất quan trọng.

Nợ nhóm 1, hay còn gọi là nợ đủ tiêu chuẩn, là một trong những khái niệm quan trọng trong lĩnh vực tài chính và ngân hàng. Đặc điểm chính của nhóm nợ này là các khoản vay được thanh toán đúng hạn, hoặc nếu có trễ thì không quá 10 ngày. Điều này cho thấy khách hàng có khả năng tài chính ổn định và có trách nhiệm trong việc trả nợ.

Một điểm nổi bật của nợ nhóm 1 là tính rủi ro thấp. Các tổ chức tín dụng thường đánh giá đây là những khoản nợ có khả năng thu hồi cao cả về gốc lẫn lãi, góp phần tạo sự an tâm cho các ngân hàng trong việc cho vay. Chính vì vậy, nợ nhóm 1 không chỉ mang lại lợi ích cho người vay mà còn giúp ngân hàng duy trì sức mạnh tài chính.

Ngoài ra, nợ nhóm 1 cũng phản ánh tình hình tài chính cá nhân của khách hàng. Những ai thường xuyên thanh toán đúng hạn sẽ dễ dàng nhận được sự hỗ trợ và ưu đãi hơn từ ngân hàng, tạo điều kiện cho việc tiếp cận các khoản vay trong tương lai. Việc duy trì nợ nhóm 1 luôn là mục tiêu mà mỗi cá nhân hay doanh nghiệp nên hướng tới.

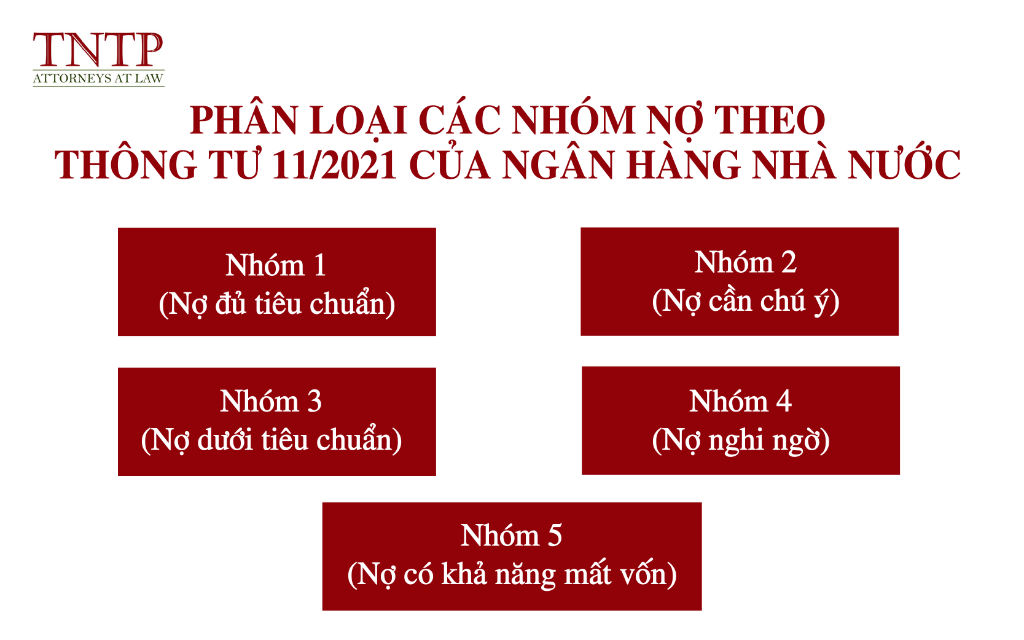

Nợ nhóm 1, hay còn gọi là nợ đủ tiêu chuẩn, là các khoản nợ mà khách hàng có khả năng thanh toán đúng hạn hoặc chỉ trễ hạn ít hơn 10 ngày. Theo quy định tại Điều 10 Thông tư 11/2021/TT-NHNN, loại nợ này không có bất kỳ khoản nợ gốc hay lãi nào bị quá hạn, cho thấy rằng người vay đang quản lý tài chính của mình một cách hiệu quả.

Việc xác định nợ nhóm 1 không chỉ đơn giản là nhìn vào số tiền mà khách hàng vay. Thay vào đó, yếu tố quan trọng nhất là thời gian thanh toán. Những khoản nợ trong hạn hoặc chỉ trễ dưới 10 ngày được xem là nợ nhóm 1, điều này giúp bảo đảm tình trạng tài chính của cá nhân hoặc doanh nghiệp vẫn ổn định.

Để giữ cho nợ của mình luôn ở trong nhóm 1, khách hàng nên lập kế hoạch tài chính rõ ràng và ưu tiên thanh toán đúng hạn. Công nghệ hiện nay cũng hỗ trợ rất nhiều, như sử dụng ứng dụng ngân hàng để nhận thông báo nhắc nhở, giúp giảm thiểu rủi ro trễ hạn. Qua đó, không chỉ giữ được uy tín cá nhân mà còn tạo điều kiện thuận lợi trong việc vay vốn trong tương lai.

Khi nhắc đến các khoản vay, việc duy trì nợ trong nhóm 1 (nợ đủ tiêu chuẩn) đóng vai trò cực kỳ quan trọng. Nợ nhóm 1 không chỉ thể hiện khả năng thanh toán tốt mà còn tạo dựng uy tín tài chính vững chắc cho người vay. Khi bạn trả nợ đúng hạn, điều này giúp xây dựng một lịch sử tín dụng tích cực, mở ra nhiều cơ hội vay mượn trong tương lai.

Ngoài ra, duy trì nợ trong nhóm 1 cũng giúp giảm thiểu rủi ro tín dụng cho các đơn vị cho vay. Một khoản vay trong nhóm 1 được coi là có khả năng thu hồi cao, giúp ngân hàng tự tin hơn khi cấp tín dụng mới cho bạn. Ngược lại, nếu để nợ rơi vào nhóm 2, khả năng tiếp cận tín dụng tiêu dùng sẽ bị hạn chế và điều kiện vay sẽ trở nên khắc nghiệt hơn.

Việc giữ khoản vay ở nhóm 1 không chỉ mang lại những lợi ích cá nhân mà còn góp phần vào sự ổn định của hệ thống tài chính chung. Chính vì vậy, hãy luôn chú ý đến thời hạn trả nợ của mình để tận dụng tối đa các lợi ích này!

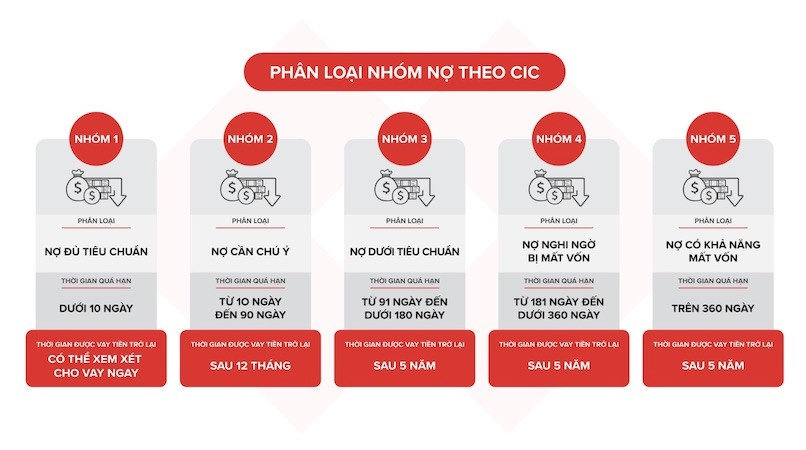

Khi một khoản nợ rơi vào nhóm 1, tức là quá hạn từ 1 đến 10 ngày, điều này chưa gây ra hậu quả nghiêm trọng ngay lập tức. Tuy nhiên, nếu không nhanh chóng xử lý, tình trạng này có thể tiến triển xấu hơn. Các khoản nợ này thường được đánh giá là có khả năng thu hồi cao, nhưng cần chú ý đến việc tích lũy lãi phạt và ảnh hưởng đến điểm tín dụng cá nhân.

Nếu người vay không thanh toán trong khoảng thời gian này, nợ có thể chuyển sang nhóm 2, tức là “Nợ cần chú ý” với thời gian quá hạn từ 10 đến 90 ngày. Hệ quả của sự chuyển biến này là khiến người vay bị giảm điểm tín dụng, điều này có thể ảnh hưởng đến khả năng vay mượn trong tương lai. Đặc biệt, nếu nợ không được giải quyết, người vay sẽ gần hơn với nguy cơ bị xem là nợ xấu, làm tăng mức rủi ro tài chính cá nhân.

Hơn nữa, đối với những khoản nợ không có tài sản đảm bảo, khả năng xử lý sẽ khó khăn hơn. Tốt nhất, người vay nên tất toán nợ sớm để giảm thiểu hậu quả tiêu cực mà các khoản nợ lâu ngày có thể mang lại.

Nợ nhóm 1, hay còn gọi là nợ đủ tiêu chuẩn, là khoản nợ được phân loại theo quy định tại Thông tư 11/2021/TT-NHNN. Điều này có nghĩa là những khoản nợ này chưa quá hạn 10 ngày, vẫn có khả năng thu hồi gốc và lãi, chính vì vậy, nó không ảnh hưởng nhiều đến điểm tín dụng của bạn. Để giữ nợ ở nhóm này, việc lập kế hoạch tài chính rõ ràng là rất quan trọng. Hãy ưu tiên thanh toán nợ đúng hạn để duy trì uy tín và khả năng vay vốn trong tương lai.

Một giải pháp hiệu quả có thể áp dụng là sử dụng các ứng dụng ngân hàng để nhận nhắc nhở tự động về ngày thanh toán. Nếu tình huống tài chính của bạn gặp khó khăn, liên hệ với ngân hàng sớm để thảo luận về các phương án. Bạn cũng có thể cân nhắc bán bớt tài sản hoặc tăng thu nhập để trả dần nợ cũ, tránh để nợ rơi vào nhóm 2 hoặc nhóm 3, điều này sẽ giúp bạn bảo vệ tình hình tài chính cá nhân một cách hiệu quả hơn.

Phân biệt nợ nhóm 1 và các nhóm nợ khác là một việc làm cần thiết, đặc biệt trong lĩnh vực ngân hàng và tín dụng. Nợ nhóm 1, hay còn gọi là nợ đủ tiêu chuẩn, bao gồm những khoản nợ mà khách hàng thanh toán đúng hạn hoặc chỉ trễ hạn không quá 10 ngày. Đặc điểm này cho thấy khả năng trả nợ của khách hàng vẫn còn khá cao.

Ngược lại, nợ nhóm 2 được gọi là nợ cần chú ý, bao gồm những khoản nợ quá hạn từ 11 đến 90 ngày. Những khoản nợ này cần được theo dõi chặt chẽ vì có thể cho thấy sự rủi ro trong khả năng thanh toán của khách hàng. Nếu một người rơi vào nhóm 1, hồ sơ tài chính của họ sẽ được đánh giá tốt hơn, khả năng được duyệt vay cao hơn và thường được hưởng những lãi suất ưu đãi hơn.

Tổ chức tài chính thường sử dụng phương pháp phân loại theo 5 nhóm, từ nợ đủ tiêu chuẩn cho đến nợ xấu. Sự khác biệt rõ ràng này không chỉ giúp ngân hàng mà còn giúp khách hàng có cái nhìn tổng quát về tình hình tài chính của mình, từ đó có các quyết định phù hợp.

Kết luận, nợ nhóm 1 là khái niệm quan trọng trong lĩnh vực tài chính, đặc biệt là trong quản lý tín dụng. Việc hiểu rõ nợ nhóm 1 giúp cá nhân và tổ chức có thể đánh giá chính xác tình hình tài chính của mình, từ đó đưa ra những quyết định hợp lý để cải thiện khả năng trả nợ. Đồng thời, việc giữ nợ ở nhóm 1 cũng thể hiện sự uy tín trong hoạt động tín dụng, góp phần xây dựng mối quan hệ tốt đẹp với các tổ chức tài chính. Do đó, mỗi cá nhân và doanh nghiệp cần chú trọng đến việc quản lý nợ một cách hiệu quả.