Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bạn đang băn khoăn: nợ xấu còn vay được ngân hàng hay công ty tài chính không? Bài viết này sẽ đồng hành cùng bạn giải đáp từ những câu hỏi thường gặp đến danh sách cụ thể các ngân hàng, công ty tài chính hỗ trợ người có nợ xấu — kể cả nhóm 5 — và những lựa chọn thực tế như vay 20 triệu hay vay trả góp chỉ cần CMND. Mình sẽ phân tích rõ những trường hợp FE Credit có hỗ trợ, khả năng vay tại Agribank khi có nợ xấu, cùng lời khuyên để tăng cơ hội được duyệt hồ sơ. Hãy đọc tiếp để biết hướng đi phù hợp cho hoàn cảnh của bạn.

Nợ xấu là khoản nợ trễ hạn hoặc không có khả năng trả đúng theo hợp đồng tín dụng. Thực tế, người dính nợ xấu vẫn có cơ hội vay, nhưng ngân hàng hay công ty tài chính sẽ dựa vào lịch sử CIC, thu nhập, tài sản đảm bảo và nhóm nợ để quyết định. Nếu người thân nợ xấu nhưng không đứng tên tài sản chung, bạn vẫn có thể vay bình thường.

Với nợ xấu nhóm 1 và 2, khi đã tất toán, chứng minh được thu nhập và có tài sản bảo đảm thì vẫn có khả năng được duyệt vay, cả thế chấp lẫn một số trường hợp tín chấp. Ngược lại, nợ xấu từ nhóm 3 trở lên rất khó được hỗ trợ; hầu hết ngân hàng yêu cầu tất toán toàn bộ nợ cũ.

Ngoài ra, sau 5 năm kể từ khi đã tất toán nợ xấu, bạn có thể tiếp cận nguồn vốn chính thống nhưng vẫn cần chứng minh nguồn thu. Tóm lại, khả năng vay phụ thuộc vào mức độ nợ, việc đã tất toán, hồ sơ thu nhập và chính sách từng tổ chức cho vay.

Nợ xấu không có nghĩa là không còn hy vọng vay vốn, nhưng khả năng được duyệt sẽ tùy thuộc vào nhóm nợ trên CIC. Nhóm 1 dễ vay, nhóm 2 vẫn có cơ hội, còn nhóm 3–5 thường bị từ chối ở nhiều ngân hàng lớn như Vietcombank, BIDV hay Techcombank. Cần hiểu rõ tình trạng của mình trước khi nộp hồ sơ.

Một số ngân hàng và công ty tài chính vẫn hỗ trợ người có lịch sử nợ không tốt. VPBank nổi tiếng hỗ trợ vay tín chấp theo lương hoặc dựa trên sao kê, thậm chí có chính sách đặc biệt với khách nợ xấu; SHB Finance chấp nhận nợ nhóm 2; FE Credit, Home Credit, Shinhan, MSB, TPBank, MB, VIB, NCB hay Citibank cũng nằm trong các lựa chọn được nhắc tới trong các danh sách uy tín.

Lời khuyên thực tế là kiểm tra rõ bạn thuộc nhóm nào, cân nhắc vay thế chấp nếu có tài sản, chuẩn bị sao kê lương và hồ sơ minh bạch, so sánh lãi suất giữa ngân hàng và công ty tài chính. Nếu nợ quá nặng, tốt nhất là tập trung trả dần và chờ CIC được cải thiện trước khi vay mới để tránh rủi ro.

Hiện có khoảng 14 ngân hàng, tổ chức tài chính nhận hồ sơ vay nợ xấu ở các mức rủi ro. VPBank nổi tiếng là một trong những đơn vị tích cực cho vay nợ nhóm 5, với sản phẩm như vay mua xe và vay thế chấp bất động sản, đồng thời hỗ trợ vay theo lương và sao kê ngân hàng.

Trong danh sách uy tín gợi ý cho năm 2026 có Shinhan, VPBank, Home Credit, FE Credit, MSB, TPBank, MB và VIB — những đơn vị thường xuyên hỗ trợ khách hàng có lịch sử nợ. Shinhan có nhiều gói theo lương hay theo hóa đơn, SHB Finance chấp nhận nợ nhóm 2, còn HDBank cũng hỗ trợ vay theo lương.

Hệ thống phân nhóm nợ (1–5) quyết định khả năng vay: nhóm 1 dễ, nhóm 5 rất khó. Nợ xấu làm giảm cơ hội vay tín chấp ở nhiều ngân hàng lớn như Vietcombank hay Techcombank. Nếu có nợ, nên rà soát và cải thiện tín dụng, đồng thời tham khảo danh sách cập nhật trước khi nộp hồ sơ.

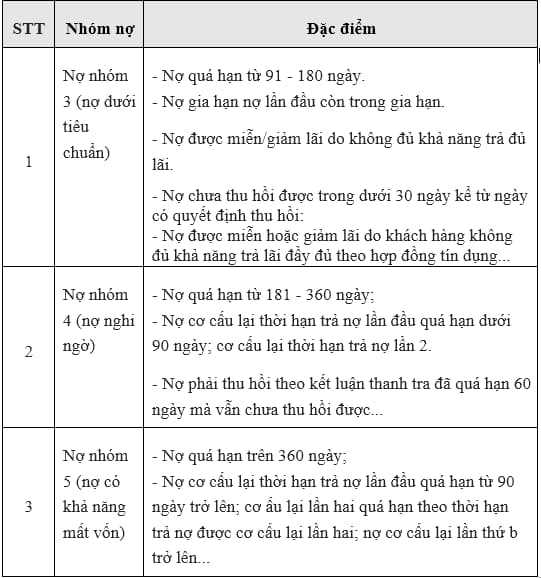

Nợ xấu nhóm 5 là những khoản nợ quá hạn trên 360 ngày hoặc khoản nợ đã cơ cấu nhưng vẫn tiếp tục quá hạn từ 91 ngày trở lên, được xếp vào nhóm có khả năng mất vốn. Thông thường, nếu bạn nằm trong nhóm 3, 4 hoặc 5 thì việc vay lại tại ngân hàng hoặc công ty tài chính sẽ rất khó khăn.

Tuy nhiên, có thông tin VPBank được biết đến là một trong những ngân hàng tích cực hơn trong việc hỗ trợ khách hàng nợ xấu nhóm 5, với chính sách và thủ tục đặc thù dành cho một số trường hợp. VPBank là một trong số ít ngân hàng uy tín được nhắc tới khi khách hàng tìm phương án vay khi đang có nợ xấu, nhưng vẫn cần liên hệ trực tiếp để biết điều kiện cụ thể.

Ngoài ngân hàng, một số tổ chức tài chính và ứng dụng cho vay như Easy Credit (hỗ trợ nợ xấu nhẹ), Home Credit (hồ sơ linh hoạt cho mua xe, xây nhà), Viettel Money và các nền tảng như Cashspace, MoneyCat, MoneyVeo, Jeff, Crezu cũng thường được người vay tham khảo. Dù vậy, hãy kiểm tra kỹ chính sách, lãi suất và rủi ro trước khi quyết định vay.

Nếu bạn đang tìm công ty tài chính cho vay nợ xấu, có thể bắt đầu ngay trên Viettel Money: tại màn hình chính chọn “Xem tất cả”, tìm “Vay” rồi chọn “Vay nhanh linh hoạt”. Bước tiếp theo là làm theo hướng dẫn trên app để điền hồ sơ và nộp giấy tờ.

Trên thị trường có nhiều công ty uy tín hỗ trợ khách hàng từng có nợ xấu, như Cashspace, MoneyCat, VayVND, Tima, Doctor Đồng, Mirae Asset, FE Credit, Easy Credit… Mirae Asset được biết đến với các gói tín chấp rõ ràng và thủ tục chuyên nghiệp. Một số tổ chức có thể chấp nhận hồ sơ từng thuộc nhóm nợ 2.

Yêu cầu cơ bản thường là công dân Việt Nam, từ 20 tuổi tới 60 tuổi khi hết hạn khoản vay. Một số nơi yêu cầu không có nợ xấu hiện tại, nhưng vẫn có sản phẩm hỗ trợ người từng bị nợ xấu, chỉ cần CMND/CCCD và thủ tục nhanh. Cần tư vấn gọi (028) 3622 8801.

FE Credit có hỗ trợ một số trường hợp khách hàng từng có nợ xấu, nhất là nhóm 2–4, nhưng thường có điều kiện: bạn phải đã tất toán khoản nợ cũ và chứng minh được thu nhập hiện tại. Muốn biết chi tiết hồ sơ, bạn có thể gửi email tới dichvukhachhang@fecredit.com.vn hoặc gọi 1900 6535.

FE thường đưa ra hạn mức khoảng 10–70 triệu, lãi suất tham khảo 19–29%/năm. Nhiều gói vay tín chấp không cần tài sản đảm bảo (ví dụ vay 20 triệu hỗ trợ nợ xấu). Hợp đồng là dân sự nên nếu không trả được, bên cho vay có thể thu hồi theo hợp đồng.

Ngoài FE, một số công ty như Easy Credit có thể hỗ trợ khách nợ xấu nhẹ, còn khả năng vay ở ngân hàng tùy chính sách. Bí quyết để tăng cơ hội được duyệt là tất toán nợ cũ, nâng điểm tín dụng và chứng minh thu nhập. Gọi 1900 6535 hoặc gửi email hỏi hồ sơ.

Nếu bạn dính nợ xấu ở FE Credit, khả năng vay ở Agribank phụ thuộc nhiều vào phân nhóm nợ. Nhóm 1 (quá hạn ngắn) và nhóm 2 (10–90 ngày) còn hy vọng được xét duyệt, còn nếu từng rơi vào nhóm 3 trở lên thì CIC đã ghi nhận là nợ xấu và ngân hàng sẽ khó thông qua hồ sơ.

Về sổ đỏ, nếu tài sản đứng tên người không bị nợ xấu hoặc chưa bị thế chấp thì Agribank có thể xem xét nhận thế chấp. Nếu sổ đỏ đã cắm ở ngân hàng khác hoặc đứng tên người có nợ xấu thì việc vay sẽ bị vướng; trường hợp đứng tên hai vợ chồng, ngân hàng sẽ xét từng người trên hồ sơ.

Mẹo thực tế: liên hệ trực tiếp Agribank để kiểm tra CIC và điều kiện chi tiết; nếu cần, làm việc với FE Credit để minh chứng thanh toán hoặc yêu cầu xóa nợ khi có thể. Cân nhắc vay qua Ngân hàng Chính sách xã hội, tìm người đồng ký thế chấp hoặc bổ sung hồ sơ thu nhập để tăng cơ hội.

Tóm lại, nợ xấu FE không hoàn toàn cắt đường vay vốn nhưng ảnh hưởng rõ rệt. Chủ động kiểm tra CIC, dọn dẹp nợ hoặc chuẩn bị tài sản, người bảo lãnh tốt sẽ giúp bạn nâng khả năng được Agribank chấp nhận.

Tóm lại, nợ xấu không phải là bức tường vững chắc ngăn bạn tiếp cận nguồn vốn, nhưng cơ hội sẽ phụ thuộc vào mức độ nợ, nhóm nợ và từng tổ chức cho vay. Một vài ngân hàng và nhiều công ty tài chính vẫn có sản phẩm hỗ trợ, kể cả khoản vay nhỏ (khoảng 20 triệu) hoặc vay theo tháng chỉ cần CMND, nhưng nợ xấu nhóm 5 thường khó được chấp thuận. Trước khi quyết định, hãy hỏi trực tiếp từng ngân hàng/FE, so sánh lãi suất, phí và điều kiện, chuẩn bị hồ sơ thật rõ ràng và cân nhắc phương án cải thiện lịch sử tín dụng để vay an toàn và hiệu quả.