Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong quá trình vay vốn, nợ xấu là vấn đề khiến nhiều khách hàng lo lắng, đặc biệt là những ai đang vướng phải nợ xấu nhóm 2. Vậy, nếu đang nằm trong nhóm nợ xấu này thì có thể tiếp tục vay vốn hay không? Những nguyên nhân nào dẫn đến tình trạng này và nó sẽ ảnh hưởng ra sao tới khả năng vay tiền của bạn? Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về nợ xấu nhóm 2, các điều kiện cũng như cách xử lý để khắc phục và những lưu ý quan trọng giúp bạn vay vốn thành công ngay cả khi có nợ xấu nhóm 2.

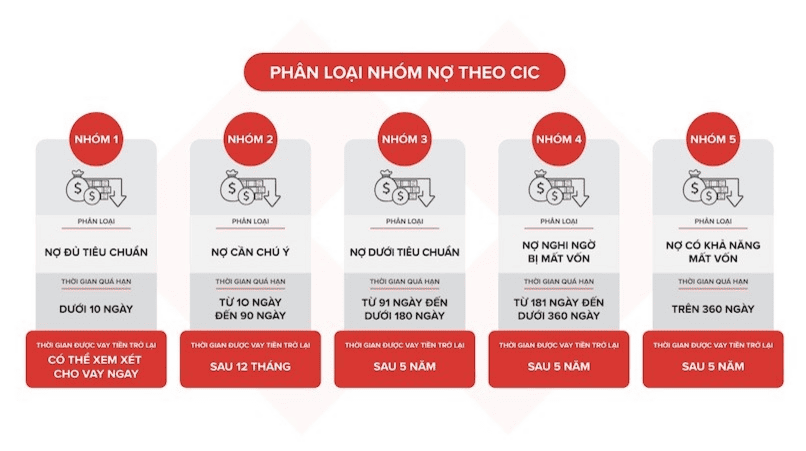

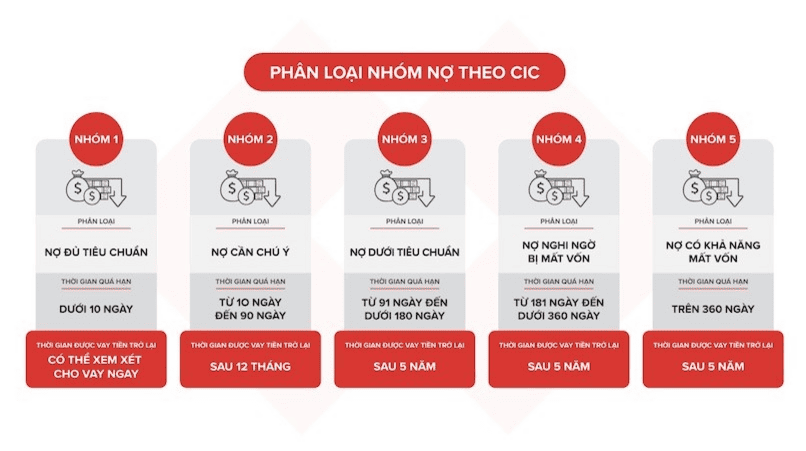

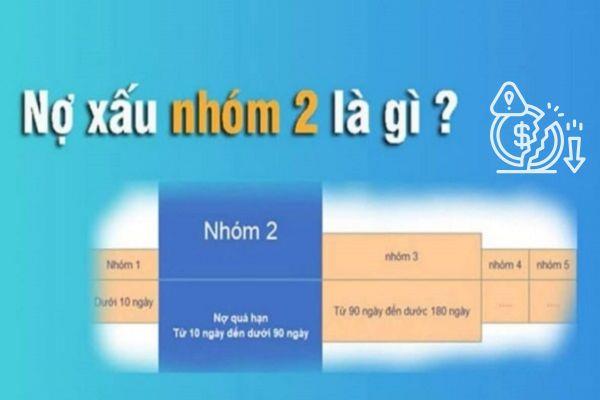

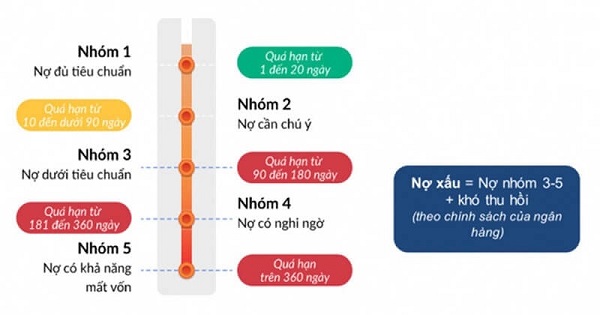

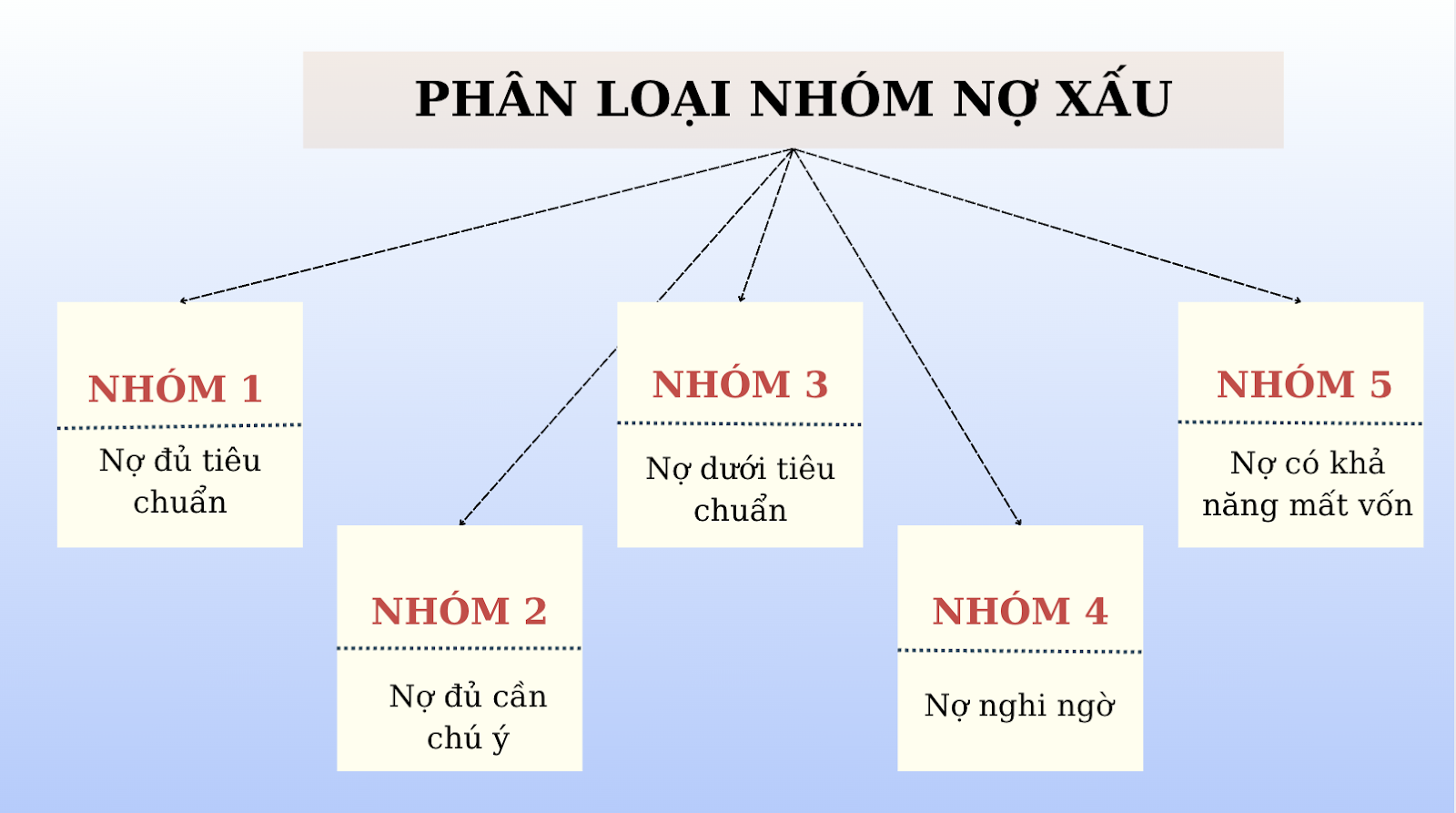

Nợ xấu nhóm 2, hay còn gọi là nợ chú ý, là tình trạng mà bạn có khoản nợ quá hạn từ 10 đến 90 ngày. Tuy chưa được coi là nợ xấu nghiêm trọng, nhưng nếu không xử lý kịp thời, nó có thể dễ dàng chuyển sang nhóm 3 hoặc cao hơn. Điều này sẽ ảnh hưởng không nhỏ đến khả năng vay vốn trong tương lai của bạn.

Dù nợ nhóm 2 ảnh hưởng đến điểm tín dụng của bạn, nhưng nhiều ngân hàng vẫn xem xét duyệt hồ sơ vay. Một số ngân hàng như VPBank và SHB Finance còn có những chính sách hỗ trợ riêng dành cho trường hợp này. Nếu bạn có tài sản thế chấp giá trị và thu nhập ổn định, cơ hội được vay vẫn còn.

Tuy nhiên, nếu bạn đã thanh toán hết khoản nợ quá hạn, khả năng vay vốn của bạn sẽ cao hơn. Lịch sử tín dụng minh bạch sẽ tạo điều kiện dễ dàng hơn cho các khoản vay mới. Nên nhớ rằng, việc chủ động quản lý nợ và thanh toán kịp thời luôn là yếu tố quyết định giúp bạn vượt qua giai đoạn này.

Nợ xấu nhóm 2 là một khái niệm quan trọng mà mọi người cần lưu ý khi vay mượn. Dù chưa phải là nợ xấu (nợ xấu được xác định từ nhóm 3 trở đi), nhưng nợ nhóm 2 phản ánh tình hình tài chính của khách hàng đang có dấu hiệu báo động. Nợ nhóm 2 bao gồm các khoản nợ có thời gian quá hạn từ 10 đến 90 ngày, nghĩa là nếu bạn chưa thanh toán cả gốc và lãi trong khoảng thời gian này, bạn sẽ bị xếp vào nhóm này.

Mặc dù chưa phải là một khoản nợ thật sự khó đòi, nhưng nợ nhóm 2 vẫn có thể ảnh hưởng đến uy tín tín dụng của bạn. Ngân hàng sẽ chú ý và có thể xem xét khả năng cho vay trong tương lai của bạn. Để chuyển nợ nhóm 2 về nhóm 1, bạn cần nhanh chóng thanh toán đầy đủ các khoản nợ đã quá hạn. Điều này không chỉ giúp bảo vệ uy tín của bạn mà còn tạo điều kiện cho việc vay mượn sau này dễ dàng hơn. Hãy nhớ rằng, việc quản lý tài chính cá nhân là rất quan trọng để tránh rơi vào tình trạng nợ xấu.

Nợ xấu nhóm 2, tức là khoản vay chậm thanh toán từ 10 đến 29 ngày, thường phát sinh từ nhiều nguyên nhân khác nhau. Đầu tiên, tình hình tài chính yếu kém của người vay là một vấn đề lớn. Khi thu nhập không ổn định, đặc biệt là khi gặp phải những biến cố như mất việc làm hay giảm thu nhập đột ngột, khả năng chi trả khoản vay sẽ bị ảnh hưởng nghiêm trọng.

Cùng với đó, sức khỏe cũng là yếu tố đáng lưu ý. Một cơn ốm hay tai nạn xảy ra bất ngờ có thể làm cho người vay không chỉ tốn kém mà còn không có đủ khả năng tài chính để thanh toán đúng hạn. Điều này khiến cho nợ dần dần trở thành nợ xấu, kéo dài tình trạng quá hạn.

Thêm vào đó, những biến động trong kinh tế vĩ mô hay thay đổi chính sách tín dụng cũng có thể tác động mạnh đến khả năng thanh toán của người vay. Chẳng hạn, trong bối cảnh kinh tế khó khăn, nhiều người có thể gặp khó khăn trong việc duy trì thu nhập ổn định, dẫn đến tình trạng nợ xấu.

Cuối cùng, thói quen quản lý tài chính cũng rất quan trọng. Nhiều khách hàng không nhớ đến hạn cuối của thanh toán, dẫn đến việc quên thanh toán, từ đó dễ dàng rơi vào tình trạng nợ xấu mà không hề hay biết.

Nợ xấu nhóm 2, mặc dù không được coi là nợ xấu nghiêm trọng, nhưng vẫn cần được chú ý. Nếu không xử lý kịp thời, khoản vay có thể dễ dàng chuyển sang nhóm 3 hoặc cao hơn, kéo theo những hệ lụy không nhỏ. Điều này không chỉ ảnh hưởng đến điểm tín dụng của bạn mà còn là một rào cản lớn trong việc vay vốn ngân hàng trong tương lai.

Khi nợ xấu nhóm 2 xuất hiện, lịch sử tín dụng của bạn sẽ bị ghi nhận và có thể khiến bạn gặp khó khăn khi muốn vay tiền sau này. Tình trạng này có thể làm giảm uy tín tài chính của bạn, đôi khi dẫn đến việc bị từ chối khi nộp hồ sơ vay vốn. Điểm tín dụng của bạn có thể tụt xuống mức “trung bình” hoặc “kém”, tùy thuộc vào số tiền nợ và thời gian chậm trả.

Mặc dù vậy, thực tế là khách hàng nợ xấu nhóm 2 vẫn có cơ hội được duyệt hồ sơ vay, điều này phụ thuộc vào cách bạn thực hiện các biện pháp cải thiện tình hình tài chính của mình. Quan trọng nhất là hãy chủ động xử lý nợ để tránh tình trạng tồi tệ hơn trong tương lai.

Nếu bạn đang thuộc nhóm nợ xấu 2, tức là nợ quá hạn từ 10 đến 90 ngày, đừng lo lắng quá vì vẫn có cơ hội để vay tiền tại Home Credit. Tuy nhiên, điều quan trọng nhất là bạn cần duy trì lịch sử tín dụng tốt. Sau khi tất toán nợ nhóm 2, ngân hàng sẽ xem xét khả năng chấp thuận vay dựa trên hồ sơ và thông tin tín dụng của bạn.

Để được vay, bạn cần chuẩn bị đầy đủ các giấy tờ như CMND/CCCD, sổ hộ khẩu, hợp đồng lao động và bảng sao kê thu nhập. Việc chứng minh thu nhập ổn định cũng là yếu tố quan trọng, đặc biệt cho những khoản vay thế chấp hoặc tín chấp. Nếu bạn có tài sản thế chấp có giá trị, điều này sẽ góp phần giảm rủi ro và tăng khả năng được duyệt vay.

Mặc dù nợ thuộc nhóm xấu thường khó khăn hơn trong việc tiếp cận vốn vay, nhưng nếu bạn xử lý nợ cũ một cách nghiêm túc và giữ lịch sử tín dụng minh bạch, thì khả năng vay vốn sẽ tốt hơn nhiều. Hãy luôn kiểm tra tình trạng nợ của mình để có những điều chỉnh kịp thời nhé!

Khi bạn đang đối mặt với nợ xấu nhóm 2, điều quan trọng nhất là phải kiểm tra lại khoản nợ của mình một cách chi tiết. Bạn nên xác định số nợ cụ thể và thời gian quá hạn để có kế hoạch giải quyết hiệu quả. Bước tiếp theo là thanh toán ngay các khoản nợ đã quá hạn. Việc này không chỉ giúp cải thiện điểm tín dụng mà còn thể hiện khả năng quản lý tài chính của bạn.

Hãy luôn giữ lịch sử trả nợ tốt bằng cách ưu tiên thanh toán đúng hạn cho các khoản nợ hiện tại. Ưu tiên trả nợ sẽ giúp bạn nhanh chóng xóa các thông tin nợ trên hệ thống CIC. Sau khi đã thanh toán hết nợ, hãy kiểm tra đồng thời tình trạng nợ của bạn trên CIC định kỳ để theo dõi sự cải thiện.

Nếu tình hình tài chính chưa ổn định, có thể tham khảo các ngân hàng như VPBank và SHB Finance, họ thường có chính sách hỗ trợ cho những người có nợ xấu. Cuối cùng, luôn lập kế hoạch tài chính rõ ràng và sử dụng các ứng dụng nhắc nhở để không bỏ lỡ lịch thanh toán.

Khi vay vốn, nếu bạn đang thuộc nhóm nợ xấu 2, có một số lưu ý quan trọng mà bạn nên nhớ. Nợ nhóm 2 thường là các khoản vay trả chậm từ 10 đến dưới 90 ngày. Mặc dù chưa được coi là nợ xấu nghiêm trọng, nhưng nếu không được xử lý, nó có thể nhanh chóng chuyển sang nhóm 3, điều này sẽ ảnh hưởng xấu đến khả năng vay vốn trong tương lai của bạn.

Nếu bạn đã thanh toán hết các khoản nợ quá hạn và có tài sản thế chấp, vẫn có cơ hội để bạn được vay tiếp. Tuy nhiên, bạn sẽ không thể vay theo hình thức tín chấp mà chỉ có thể vay thế chấp, và điều kiện sẽ khắt khe hơn. Bạn nên kiểm tra thông tin từ CIC cá nhân trước khi nộp hồ sơ vay để nắm rõ tình trạng nợ của mình.

Để cải thiện tình hình, hãy đảm bảo thanh toán đầy đủ và đúng hạn các khoản nợ hiện tại. Sử dụng thẻ tín dụng một cách hợp lý cũng là một cách hay để nâng cao điểm tín dụng của bạn và cải thiện khả năng vay vốn trong tương lai.

Khi gặp khó khăn với nợ xấu nhóm 2, bạn vẫn có thể tìm được một số ngân hàng và tổ chức tài chính hỗ trợ vay vốn. VPBank là một trong những lựa chọn tốt, với các hình thức vay tín chấp theo lương và sao kê ngân hàng. Bên cạnh đó, SHB Finance cũng chấp nhận khách hàng có nợ xấu, với các khoản vay tín chấp qua lương linh hoạt.

Một lựa chọn khác đáng xem xét là FE Credit, nơi cung cấp nhiều khoản vay cho những người có nợ xấu dưới 90 ngày. Theo thống kê, nhiều ngân hàng như Shinhan, VIB và NCB cũng sẵn sàng hỗ trợ vay cho khách hàng có nợ xấu nhóm 2, nếu họ đáp ứng các điều kiện vay vốn.

Dẫu vậy, để có khả năng vay vốn, bạn nên kiểm tra lại khoản nợ của mình và thanh toán ngay những khoản quá hạn, duy trì lịch sử trả nợ đúng hạn. Việc này không chỉ giúp cải thiện tình hình tài chính mà còn tạo niềm tin với các tổ chức cho vay. Hãy đặt niềm tin vào những cơ hội xung quanh mình!

Kết luận, việc vay vốn khi có nợ xấu nhóm 2 không phải là điều không thể. Tuy nhiên, người vay cần cân nhắc kỹ lưỡng các yếu tố liên quan, từ khả năng tài chính đến phương thức hoàn trả. Các tổ chức tín dụng thường sẽ xem xét từng trường hợp cụ thể, và nhận thức về nợ xấu sẽ giúp cá nhân có những quyết định sáng suốt hơn. Để tăng cường khả năng vay vốn, người dùng nên giải quyết nợ xấu hiện tại, đồng thời xây dựng lại hồ sơ tín dụng tích cực. Hơn nữa, việc tìm hiểu và lựa chọn các giải pháp tài chính phù hợp cũng là yếu tố quan trọng để đảm bảo sự an toàn và hiệu quả trong quá trình vay.