Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính, việc quản lý và kiểm soát nợ xấu là vấn đề vô cùng quan trọng đối với cả cá nhân và tổ chức. Đặc biệt, nợ xấu nhóm 3 thường gây ra nhiều khó khăn và hệ lụy nếu không được xử lý kịp thời. Vậy nợ xấu nhóm 3 là gì, tiêu chí nào để phân loại, đặc điểm nhận biết cũng như hậu quả của việc rơi vào tình trạng này ra sao? Bài viết dưới đây sẽ cung cấp thông tin chi tiết về nợ xấu nhóm 3, giúp bạn hiểu rõ hơn về cách xử lý, thời gian lưu trữ trên CIC, khả năng vay vốn khi mắc nợ nhóm 3 và những lưu ý quan trọng cần biết.

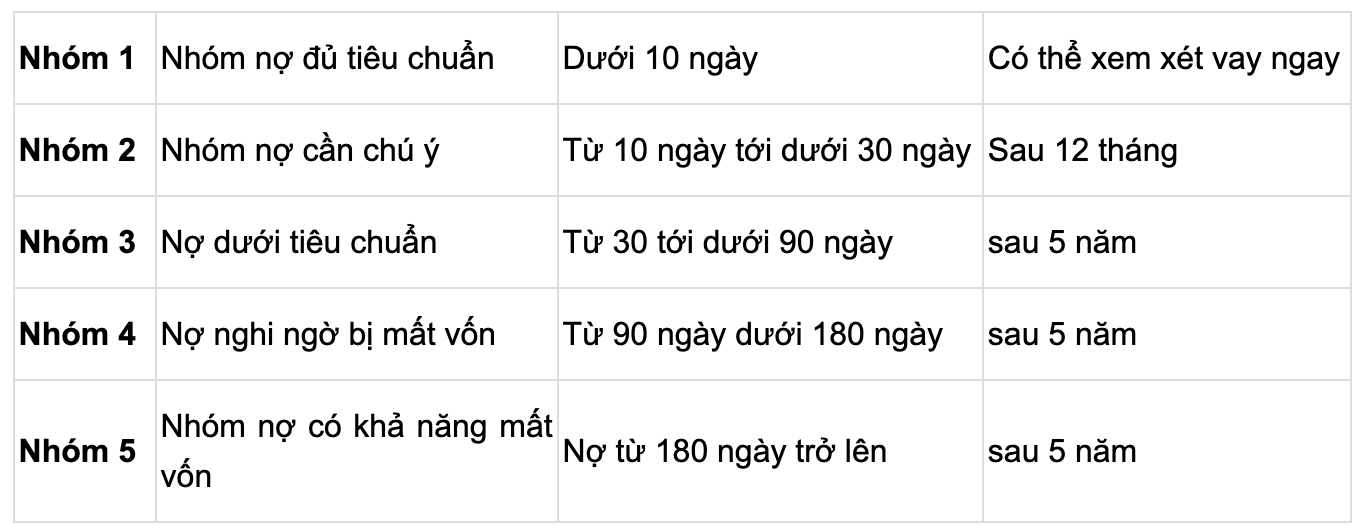

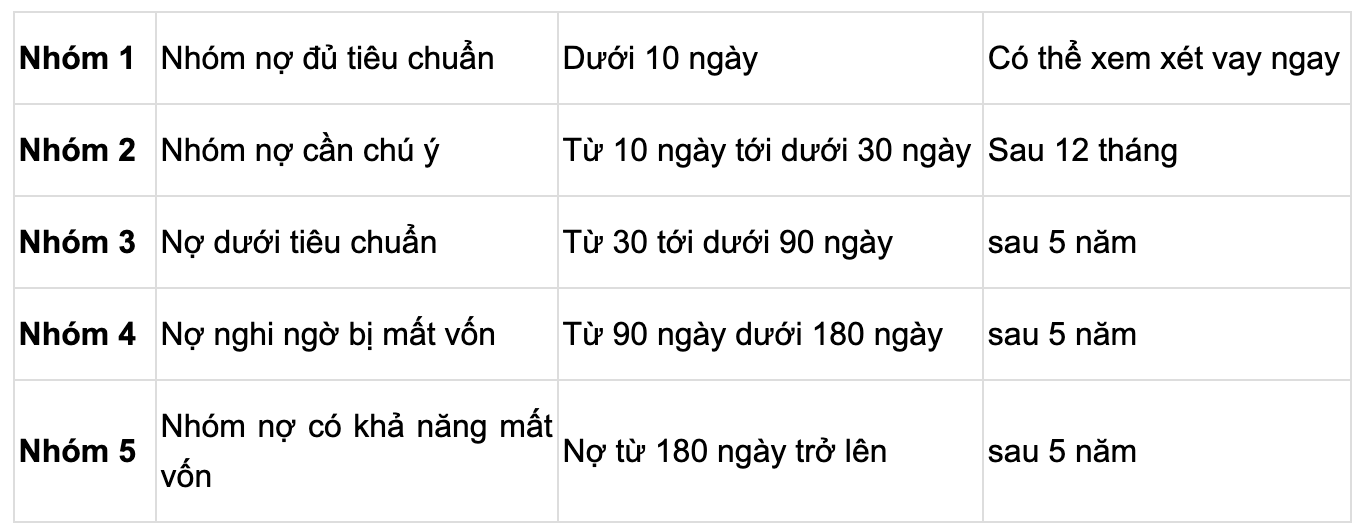

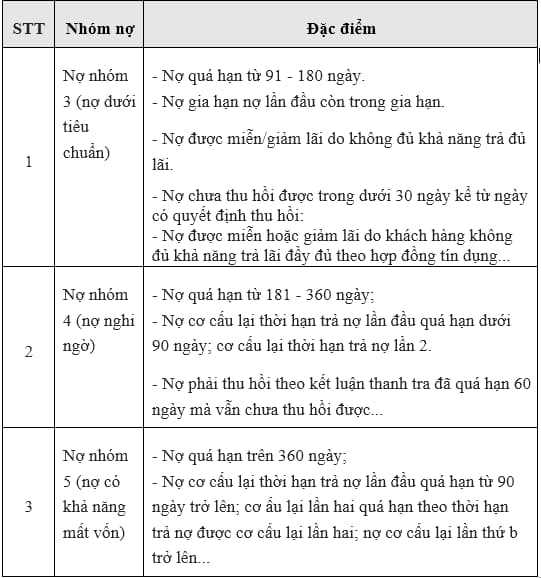

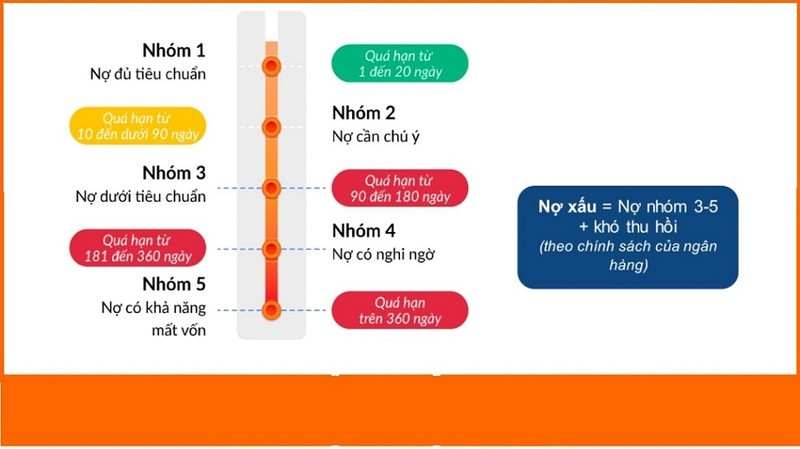

Nợ xấu nhóm 3, hay còn được gọi là nợ dưới tiêu chuẩn, là những khoản nợ quá hạn từ 91 đến 180 ngày. Đây là mức độ rủi ro bắt đầu trở nên nghiêm trọng hơn so với các nhóm nợ khác. Theo quy định của Ngân hàng Nhà nước, nếu bạn có một khoản nợ thuộc nhóm này, điều đó có nghĩa là bạn đã không thực hiện nghĩa vụ thanh toán trong một khoảng thời gian tương đối dài.

Một điểm quan trọng cần lưu ý là nợ xấu nhóm 3 sẽ ảnh hưởng lớn đến khả năng vay mượn trong tương lai. Khách hàng thuộc nhóm này thường gặp khó khăn khi muốn xin vay vì ngân hàng sẽ xem xét hồ sơ dựa trên lịch sử thanh toán trước đó. Nếu bạn đang trong tình trạng này, việc tìm cách vượt qua nợ xấu trở nên rất cần thiết.

Thời gian để nợ nhóm 3 được xóa sẽ là 5 năm kể từ ngày bạn thanh toán đầy đủ cả gốc và lãi. Điều này có nghĩa là bạn sẽ phải kiên nhẫn trong một khoảng thời gian dài để cải thiện tình hình tài chính của mình. Hãy dành thời gian để tìm hiểu và lên kế hoạch cụ thể để quản lý nợ của mình một cách hiệu quả hơn.

Nhóm nợ xấu 3, hay còn gọi là nợ dưới tiêu chuẩn, là những khoản nợ đã quá hạn từ 91 đến 180 ngày. Đây là một trong những tiêu chí phân loại nợ phổ biến và thường gặp, theo quy định của Thông tư 11/2021/TT-NHNN. Khi một khoản nợ rơi vào nhóm này, khả năng thu hồi vốn của ngân hàng sẽ giảm sút rõ rệt, tạo ra gánh nặng cho cả bên cho vay lẫn bên vay.

Trong trạng thái này, khách hàng sẽ gặp khó khăn khi muốn tiếp cận nguồn vốn mới. Ngân hàng thường có xu hướng xem xét kỹ lưỡng hơn trước khi quyết định cấp tín dụng cho những khách hàng đang có nợ xấu, kể cả nợ dưới tiêu chuẩn. Điều này có thể gây ra những hạn chế trong hoạt động kinh doanh và phát triển của khách hàng.

Bên cạnh đó, ngân hàng cũng sẽ phải trích lập dự phòng rủi ro cho những khoản nợ này, làm tăng chi phí tài chính của họ. Như vậy, nợ dưới tiêu chuẩn không chỉ ảnh hưởng đến khả năng thanh toán của khách hàng mà còn tác động đến tình hình tài chính của ngân hàng, phản ánh một phần rủi ro trong nền kinh tế.

Nợ xấu nhóm 3, hay còn gọi là nợ dưới tiêu chuẩn, là những khoản vay đã quá hạn từ 91 đến 180 ngày. Đây là giai đoạn mà nhiều người đi vay có thể gặp khó khăn tài chính, dẫn đến việc không thể thanh toán đúng hạn. Những khoản nợ này thường nằm trong tình trạng không đảm bảo và có nguy cơ cao hơn so với nhóm nợ tốt.

Khi một khoản vay rơi vào nhóm 3, khả năng được phê duyệt khoản vay mới của người đi vay sẽ rất hạn chế. Điều này có thể gây khó khăn cho họ trong việc tiếp cận vốn để giải quyết các vấn đề tài chính hiện tại. Thêm vào đó, nếu không có kế hoạch hợp lý để thanh toán, khoản nợ này có thể chuyển sang nhóm 4 với mức độ rủi ro cao hơn.

Một điều cần lưu ý là sau 5 năm kể từ khi thanh toán đầy đủ khoản nợ, người vay mới có thể có cơ hội để xóa nợ xấu này. Tuy nhiên, trong quá trình xử lý nợ xấu, việc duy trì tâm lý tích cực và tìm kiếm các giải pháp tài chính hợp lý sẽ rất quan trọng để thoát khỏi tình trạng nợ không mong muốn.

Khi rơi vào nợ xấu nhóm 3, bạn sẽ đối mặt với nhiều hậu quả nghiêm trọng. Đây là nhóm nợ quá hạn từ 91 đến 180 ngày, và khi đã nằm trong danh sách này, khả năng tiếp cận nguồn vốn mới sẽ trở nên cực kỳ khó khăn. Hầu hết các ngân hàng và tổ chức tín dụng sẽ nhìn vào lịch sử tín dụng của bạn và có thể từ chối cấp vốn cho bạn.

Đặc biệt, nếu tình trạng này kéo dài, bạn có nguy cơ bị xếp vào nợ xấu nhóm 4 hoặc nhóm 5, khiến bạn rơi vào tình trạng “bế tắc” tài chính. Khi đó, việc vay mượn sẽ gần như không thể, bởi các ngân hàng đều ngại các khoản vay rủi ro. Thêm vào đó, nợ xấu không chỉ ảnh hưởng đến khả năng vay mà còn tác động đến các giao dịch tài chính khác của bạn.

Đáng lưu ý, nợ xấu nhóm 3 có thể tồn tại trong lịch sử tín dụng của bạn lên đến 5 năm, ngay cả khi bạn đã thanh toán đầy đủ nợ gốc và lãi. Chính vì vậy, việc quản lý tài chính cá nhân và thanh toán nợ đúng hạn là vô cùng quan trọng để tránh những rắc rối không đáng có trong tương lai.

Khi bạn phải đối mặt với nợ xấu nhóm 3, bước đầu tiên cần làm là kiểm tra tình trạng nợ tại Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC). Việc này giúp bạn có cái nhìn rõ ràng về số nợ và thời gian quá hạn. Sau đó, hãy nhanh chóng thanh toán toàn bộ nợ gốc, lãi suất và các phí phạt liên quan. Việc giải quyết nợ một cách triệt để sẽ giúp giảm thiểu áp lực về tài chính.

Sau khi đã thanh toán, đừng quên chủ động thông báo với cán bộ tín dụng để họ tất toán khoản vay của bạn. Nếu cần, yêu cầu ngân hàng cấp văn bản xác nhận để đảm bảo mọi thứ đều rõ ràng. Điều này rất quan trọng vì thông tin nợ xấu nhóm 3 sẽ được xóa trên CIC trong tối đa 5 năm kể từ ngày bạn hoàn tất thanh toán.

Lưu ý rằng, nếu trong vòng 36 tháng bạn không hoàn thành nghĩa vụ trả nợ, ngân hàng có thể sẽ khởi kiện. Chính vì vậy, việc tuân thủ các cam kết trong hợp đồng trở nên vô cùng cần thiết để cải thiện tình hình tài chính của bạn. Hãy nhớ rằng, cải thiện điểm tín dụng là một quá trình cần sự kiên nhẫn và quyết tâm!

Nợ xấu nhóm 3, được xem là nợ cần chú ý, sẽ được xóa khỏi lịch sử tín dụng sau 5 năm kể từ ngày bạn thanh toán hết nợ, bao gồm cả gốc, lãi và các khoản phí liên quan. Trong suốt thời gian này, việc duy trì kỷ luật tài chính rất quan trọng để cải thiện điểm tín dụng của bạn.

Theo quy định, lịch sử nợ xấu từ CIC sẽ được giữ lại trong tối đa 5 năm. Tuy nhiên, thông tin về nợ xấu sẽ hiển thị rõ ràng trong vòng 12 tháng đầu tiên. Điều này có nghĩa là nếu bạn từng gặp khó khăn thanh toán, việc này có thể ảnh hưởng đến khả năng vay mượn của bạn trong một thời gian dài.

Đôi khi, khách hàng cũng cần lưu ý rằng không chỉ riêng nợ xấu nhóm 3 mà còn có các nhóm nợ khác như nhóm 4, nhóm 5 cũng có thời gian lưu trữ thông tin tương tự. Nếu bạn đã kịp thời hoàn tất thanh toán, hãy vui mừng vì sau 5 năm, bạn sẽ có cơ hội bắt đầu lại từ đầu mà không còn bị ảnh hưởng bởi lịch sử nợ xấu.

Khi bạn đang rơi vào tình trạng nợ xấu nhóm 3, việc vay tiền trở nên khó khăn hơn rất nhiều. Ngân hàng thường khá thận trọng khi xem xét đơn xin vay của những khách hàng có nợ xấu, nhất là các nhóm từ 3 trở lên. Họ sẽ xem xét nhiều yếu tố và thường yêu cầu tài sản đảm bảo có giá trị cao để giảm thiểu rủi ro.

Dẫu vậy, trong một số trường hợp khẩn cấp, bạn vẫn có cơ hội vay thế chấp. Tuy nhiên, đơn vị cho vay sẽ đặt ra nhiều điều kiện khắt khe. Nếu bạn đã từng xóa nợ xấu hoặc có lịch sử tài chính tích cực trong quá khứ, khả năng vay mượn có thể được nâng cao.

Đối với khoản vay tín chấp, tình hình lại khác. Mặc dù không dễ dàng, nhưng vẫn có một vài tổ chức tài chính linh hoạt hơn trong việc hỗ trợ khách hàng có nợ xấu, đặc biệt là những công ty tài chính không yêu cầu quá nhiều thủ tục như ngân hàng truyền thống. Điều quan trọng là bạn phải chứng minh được khả năng chi trả cho khoản vay mới.

Xóa nợ xấu nhóm 3 không hề khó nếu bạn thực hiện đúng quy trình. Đầu tiên, bạn cần kiểm tra chính xác tình trạng nợ của mình thông qua website CIC. Đăng ký tài khoản, điền thông tin và xác minh để biết rõ nợ của mình nằm ở đâu. Sau khi nắm vững tình hình, bước tiếp theo là thanh toán toàn bộ nợ gốc, lãi suất và phí phạt, bởi đây là điều kiện tiên quyết để cải thiện điểm tín dụng.

Nhưng bạn cũng cần lưu ý rằng sau khi đã thanh toán, nợ xấu nhóm 3 vẫn sẽ nằm trên hồ sơ tín dụng của bạn trong 5 năm tiếp theo. Thời gian này có thể dài, nhưng đây là quy định chung để có được lịch sử tín dụng sạch sẽ. Trong thời gian chờ đợi, hãy đăng ký nhận báo cáo tín dụng để nhận thông báo kịp thời về tình trạng khoản nợ của mình và tránh việc nợ rơi vào nhóm xấu hơn.

Cuối cùng, đừng quên yêu cầu giấy xác nhận từ tổ chức tín dụng sau khi hoàn tất việc thanh toán nợ. Điều này sẽ giúp bạn có chứng cứ rõ ràng nếu cần thiết cho các giao dịch tín dụng sau này.

Kết luận, nợ xấu nhóm 3 phản ánh tình trạng tài chính không ổn định của người vay, cho thấy khả năng hoàn trả khoản vay đang gặp khó khăn. Dù không phải là nợ xấu nghiêm trọng, nhưng sự tồn tại của loại nợ này cần được giám sát chặt chẽ. Các cá nhân và tổ chức cần có chiến lược quản lý tài chính hợp lý để giảm thiểu rủi ro từ nợ xấu, đồng thời cải thiện khả năng tiếp cận các khoản vay trong tương lai. Việc nhận thức đúng về nợ xấu nhóm 3 sẽ giúp các bên liên quan đưa ra những quyết định tài chính sáng suốt và an toàn hơn.