Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

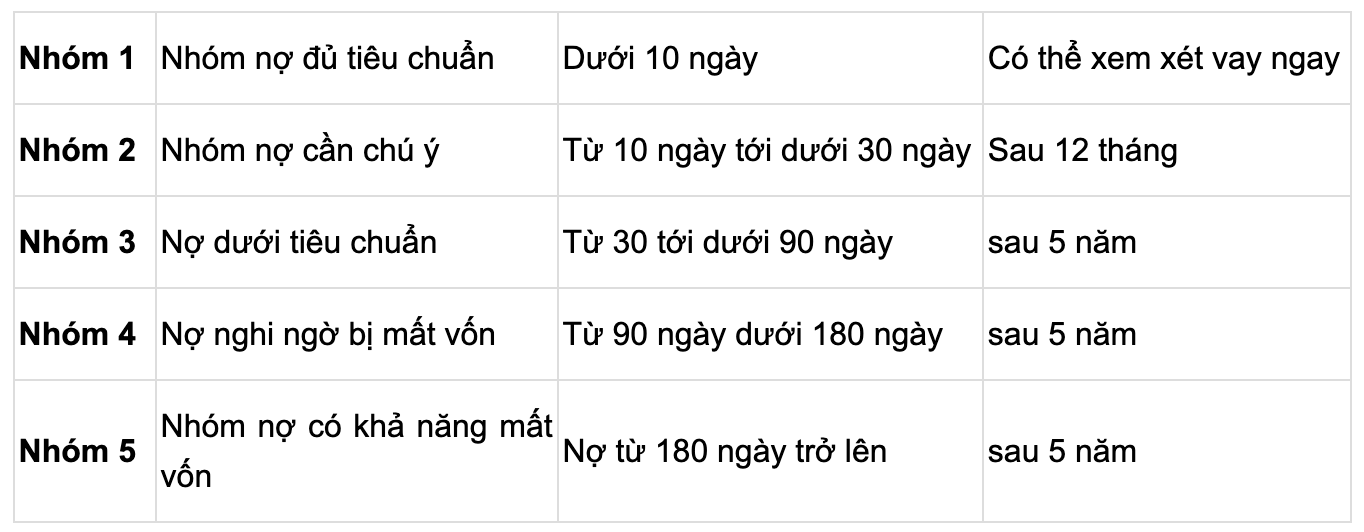

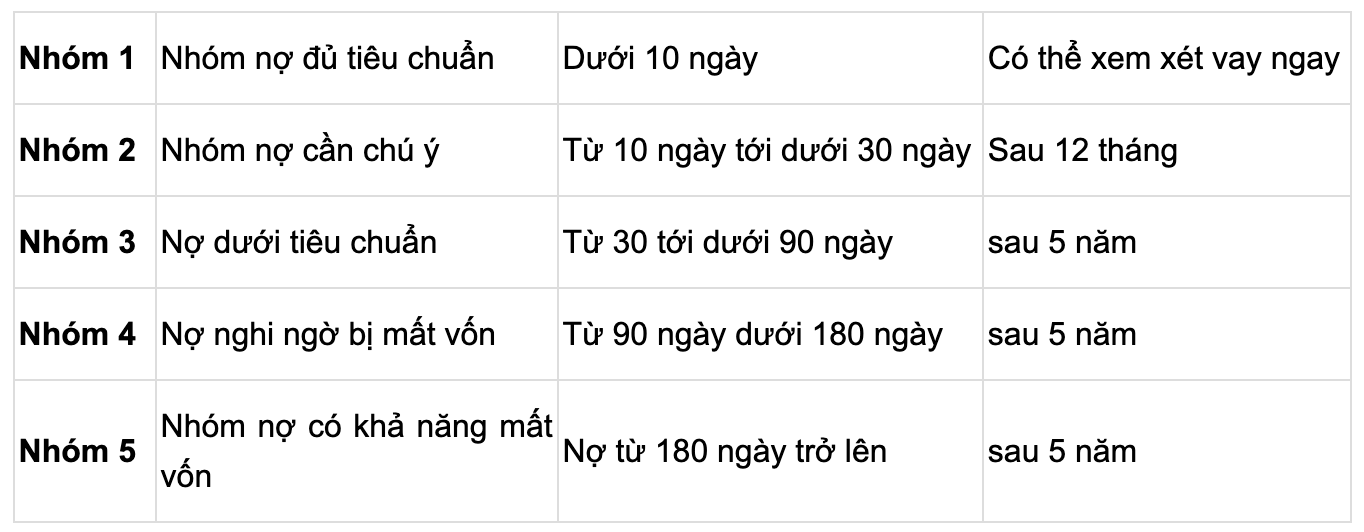

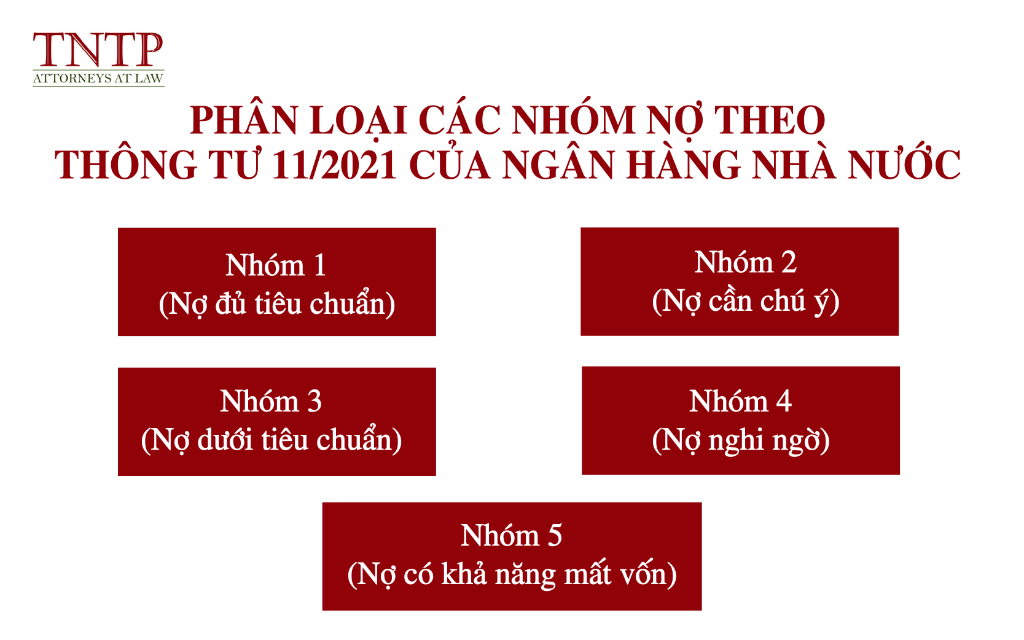

Trong hệ thống tín dụng của Việt Nam, các loại nợ được phân chia thành năm nhóm khác nhau, với mỗi nhóm phản ánh tình trạng thanh toán và rủi ro tín dụng khác nhau. Việc phân loại nợ giúp ngân hàng và tổ chức tín dụng có những đánh giá chính xác về khả năng thu hồi nợ và đưa ra các biện pháp xử lý phù hợp. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về từng nhóm nợ, từ nợ nhóm 1 đến nợ nhóm 5, cùng với các khái niệm liên quan đến nợ xấu, các hậu quả pháp lý, cũng như thời gian xóa nợ cho từng nhóm.

Nợ xấu nhóm 4, thường được gọi là nợ nghi ngờ mất vốn, bao gồm những khoản vay đã quá hạn từ 181 đến 360 ngày. Trong giai đoạn này, khả năng thu hồi khoản vay rất thấp, buộc các ngân hàng phải hành động thận trọng và xem xét kỹ lưỡng cách xử lý từng khoản nợ.

Trước đó, nợ nhóm 1, hay nợ đủ tiêu chuẩn, là những khoản vay mà khách hàng thanh toán đúng hạn hoặc chậm tối đa 10 ngày. Đây là nhóm nợ có khả năng thu hồi cao nhất và được coi là an toàn nhất.

Tiếp theo là nợ nhóm 2, được xem là nợ cần chú ý. Nhóm này bao gồm các khoản vay quá hạn từ 11 đến 90 ngày, mặc dù khách hàng có thể vẫn hoàn trả đầy đủ cả gốc và lãi, nhưng việc xin vay mới có thể gặp khó khăn.

Nợ nhóm 3 được gọi là nợ dưới tiêu chuẩn, với các khoản vay quá hạn từ 91 đến 180 ngày. Đây là nhóm bắt đầu cho thấy sự gia tăng rủi ro, vì khả năng trả nợ của khách hàng đang dần giảm sút.

Cuối cùng, nợ nhóm 5, hay nợ có khả năng mất vốn, phục vụ như một cảnh báo rõ nét về tình hình tài chính xấu. Những khoản vay này đã quá hạn trên 360 ngày, thường rất khó hoặc không thể thu hồi, tạo ra ảnh hưởng nghiêm trọng đến lịch sử tín dụng của khách hàng.

Hiểu rõ về các nhóm nợ xấu, đặc biệt là nợ xấu nhóm 4, là điều cần thiết để các cá nhân và tổ chức có thể quản lý tài chính một cách hiệu quả và hạn chế tối đa rủi ro tín dụng.

Nợ nhóm 2 xuất phát từ tình trạng các khoản vay quá hạn từ 10 đến dưới 90 ngày hoặc đã được điều chỉnh kỳ hạn trả lần đầu. Đây không phải là nợ xấu nghiêm trọng như nhóm 3, 4 hay 5, nhưng nó cảnh báo về khả năng trả nợ không ổn định của người vay.

Nếu không được xử lý kịp thời, nợ nhóm 2 có thể chuyển sang tình trạng xấu hơn và ảnh hưởng tiêu cực đến khả năng vay vốn trong tương lai. Khi rơi vào nợ nhóm 2, việc tiếp cận tín dụng sẽ trở nên khó khăn do điểm tín dụng bị ảnh hưởng.

Để giải quyết nợ nhóm 2, người vay nên thanh toán các khoản nợ quá hạn càng sớm càng tốt. Hành động này không chỉ giúp tránh việc biến thành nợ xấu nghiêm trọng hơn mà còn duy trì được điểm tín dụng tốt. Bên cạnh đó, việc liên hệ với ngân hàng hoặc tổ chức tài chính để điều chỉnh kế hoạch trả nợ cũng là một giải pháp có hiệu quả.

Nợ xấu nhóm 2, hay còn gọi là nợ cần chú ý, là những khoản vay mà thời gian quá hạn từ 10 đến dưới 90 ngày, hoặc những khoản nợ đã được điều chỉnh kỳ hạn trả lần đầu. Mặc dù không nghiêm trọng như nợ xấu nhóm 3, 4 hay 5, đây là tín hiệu cảnh báo về khả năng trả nợ không ổn định của người vay.

Dù chưa bị xếp vào nhóm nợ xấu nghiêm trọng, nợ nhóm 2 có thể tạo ra khó khăn cho người vay trong việc tiếp cận các khoản vay mới hoặc tham gia vào các hình thức tín dụng khác như mua trả góp. Nếu không được xử lý kịp thời, tình trạng nợ nhóm 2 có thể chuyển biến xấu, gây ảnh hưởng lâu dài đến điểm tín dụng và khả năng vay vốn trong tương lai.

Để tránh rơi vào tình trạng nợ xấu nghiêm trọng hơn, việc xử lý nợ nhóm 2 cần được thực hiện nhanh chóng. Người vay nên chủ động liên hệ với ngân hàng để điều chỉnh kế hoạch trả nợ hoặc tìm kiếm các giải pháp hỗ trợ tài chính phù hợp nhằm cải thiện tình trạng nợ, từ đó bảo vệ uy tín tín dụng cá nhân của mình.

Nợ xấu nhóm 4 được xem là những khoản nợ có mức độ rủi ro cao, thường xảy ra khi người vay chưa thể thanh toán nợ trong khoảng thời gian quá hạn từ 181 ngày trở lên. Đây là giai đoạn mà các khoản nợ đã ở trong tình trạng trầm trọng hơn so với các nhóm nợ thấp hơn, đòi hỏi sự chú ý đặc biệt do rủi ro tín dụng tăng cao.

Loại nợ này có thể phát sinh từ nhiều hình thức vay khác nhau, chẳng hạn như vay tiêu dùng, sử dụng thẻ tín dụng hoặc mua sắm qua hình thức trả góp. Ngay cả những khoản phí như phí thường niên thẻ tín dụng cũng có thể bị xếp vào nhóm nợ xấu nếu không được thanh toán đúng hạn và kéo dài trên 181 ngày.

Thông tin về nợ xấu nhóm 4 sẽ được ghi nhận và lưu trữ trên hệ thống Trung tâm Thông tin Tín dụng Quốc gia (CIC) trong vòng 5 năm sau khi người vay đã hoàn tất thanh toán tất cả các khoản nợ, bao gồm cả gốc, lãi cũng như các chi phí liên quan. Các khoản nợ này chỉ có thể được xóa khỏi hệ thống sau khi người vay đã thanh toán xong nợ và thời gian lưu trữ thông tin đã kết thúc.

Việc theo dõi và quản lý nợ xấu nhóm 4 là rất cần thiết để bảo vệ tài chính cá nhân và khôi phục khả năng tín dụng, đồng thời tránh những hệ lụy nghiêm trọng trong tương lai. Người vay cần nhận thức rõ ràng về tình hình tài chính của mình để có biện pháp xử lý kịp thời, tránh để nợ xấu kéo dài.

Nợ xấu nhóm 3 bao gồm các khoản nợ được xem là dưới tiêu chuẩn, thường xảy ra khi người vay không thể thực hiện nghĩa vụ trả nợ đúng hạn. Những khoản nợ này quá hạn từ 91 đến 180 ngày và có thể bao gồm các khoản vay tiêu dùng, chi phí thẻ tín dụng hoặc các giao dịch mua trả góp. Thông tin liên quan đến nợ xấu nhóm 3 được ghi nhận tại hệ thống Trung tâm Thông tin Tín dụng Quốc gia (CIC) và sẽ được lưu trữ trong vòng 5 năm sau khi người vay hoàn tất thanh toán.

Tình trạng nợ xấu nhóm 3 có thể gây ảnh hưởng nghiêm trọng đến khả năng vay vốn trong tương lai của người vay. Để cải thiện tình hình, việc thanh toán đầy đủ các khoản nợ, bao gồm cả gốc, lãi suất và các chi phí liên quan là rất cần thiết. Khi quá trình thanh toán hoàn tất, thông tin nợ xấu sẽ được xóa khỏi hệ thống CIC sau một khoảng thời gian nhất định. Điều quan trọng là người vay cần chú trọng đến việc quản lý và thanh toán nợ đúng hạn để tránh rơi vào tình trạng nợ xấu, từ đó bảo vệ khả năng tài chính của bản thân trong tương lai.

Nợ xấu nhóm 4, hay còn gọi là nợ nghi ngờ, được xác định khi người vay không thực hiện nghĩa vụ thanh toán đúng hạn trong khoảng thời gian từ 181 đến 360 ngày. Đây là một trong những nhóm nợ khá nguy hiểm, mang theo nhiều rủi ro đáng kể. Khi một khoản vay bị xếp vào nợ nhóm 4, ngân hàng và các tổ chức tài chính thường có xu hướng từ chối cấp tín dụng mới cho người vay đó.

Nợ xấu nhóm 4 thường xuất hiện khi người vay không thanh toán trong một thời gian dài. Nếu tình trạng này tiếp tục kéo dài và ngân hàng phải đưa ra nhiều lần cơ cấu lại ngày trả nợ mà vẫn không có sự thanh toán, khoản nợ đó có khả năng sẽ bị xếp vào nhóm 5, nhóm nợ với khả năng mất vốn cao nhất.

Để xóa bỏ lịch sử nợ xấu nhóm 4 trên hệ thống CIC, người vay thường phải mất ít nhất 5 năm. Trong khoảng thời gian này, việc tìm kiếm nguồn vốn trở nên khó khăn hơn do hồ sơ tín dụng không còn được tốt.

Tóm lại, nợ nhóm 1, 2, 3, 4 và 5 phản ánh các cấp độ khác nhau trong tình hình tài chính của một cá nhân hoặc doanh nghiệp. Trong đó, nợ xấu của từng nhóm đóng vai trò quan trọng trong việc xác định khả năng trả nợ và ảnh hưởng đến uy tín tín dụng. Đặc biệt, nợ xấu nhóm 4 và nhóm 5 có thời gian xóa khác nhau và có thể dẫn đến hậu quả nghiêm trọng, bao gồm cả nguy cơ bị truy tố. Hiểu rõ các loại nợ và cách chúng tương tác sẽ giúp người vay có kế hoạch tài chính hợp lý hơn trong việc duy trì sự ổn định tài chính và bảo vệ quyền lợi cá nhân.