Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống tài chính hàng ngày, hiểu rõ các phương thức cho vay giúp bạn chọn lựa thông minh và tránh rủi ro không đáng có. Bài viết này sẽ giải thích khái niệm “phương thức cho vay” và đi sâu vào “vay từng lần” — từ cách giải ngân, ưu nhược điểm, đến sự khác biệt với “vay hạn mức”. Mình cũng sẽ dùng ví dụ cụ thể từ Viettel Money và Cake để bạn dễ hình dung, rồi kết lại bằng ví dụ minh họa và vài bài tập nhỏ để tự kiểm tra. Nếu bạn muốn nắm vững cách vay phù hợp với nhu cầu, đọc tiếp nhé — mình sẽ trình bày rõ ràng, gần gũi và thực tế.

Cho vay là quá trình tạo ra nghĩa vụ trả nợ giữa bên cho vay và bên vay, thực hiện qua thỏa thuận, hợp đồng hoặc phát hành giấy tờ có giá. Về bản chất, cho vay là một hình thức cấp tín dụng: tổ chức tín dụng giao tiền cho khách hàng sử dụng vào mục đích cụ thể.

Có nhiều phương thức cho vay. Cho vay từng lần: mỗi hợp đồng ký một lần và giải ngân theo thỏa thuận, là hình thức phổ biến. Cho vay hợp vốn: nhiều ngân hàng cùng cho một khoản lớn để chia sẻ rủi ro. Cho vay lưu vụ: cơ chế cho vay lặp lại theo nhu cầu vốn.

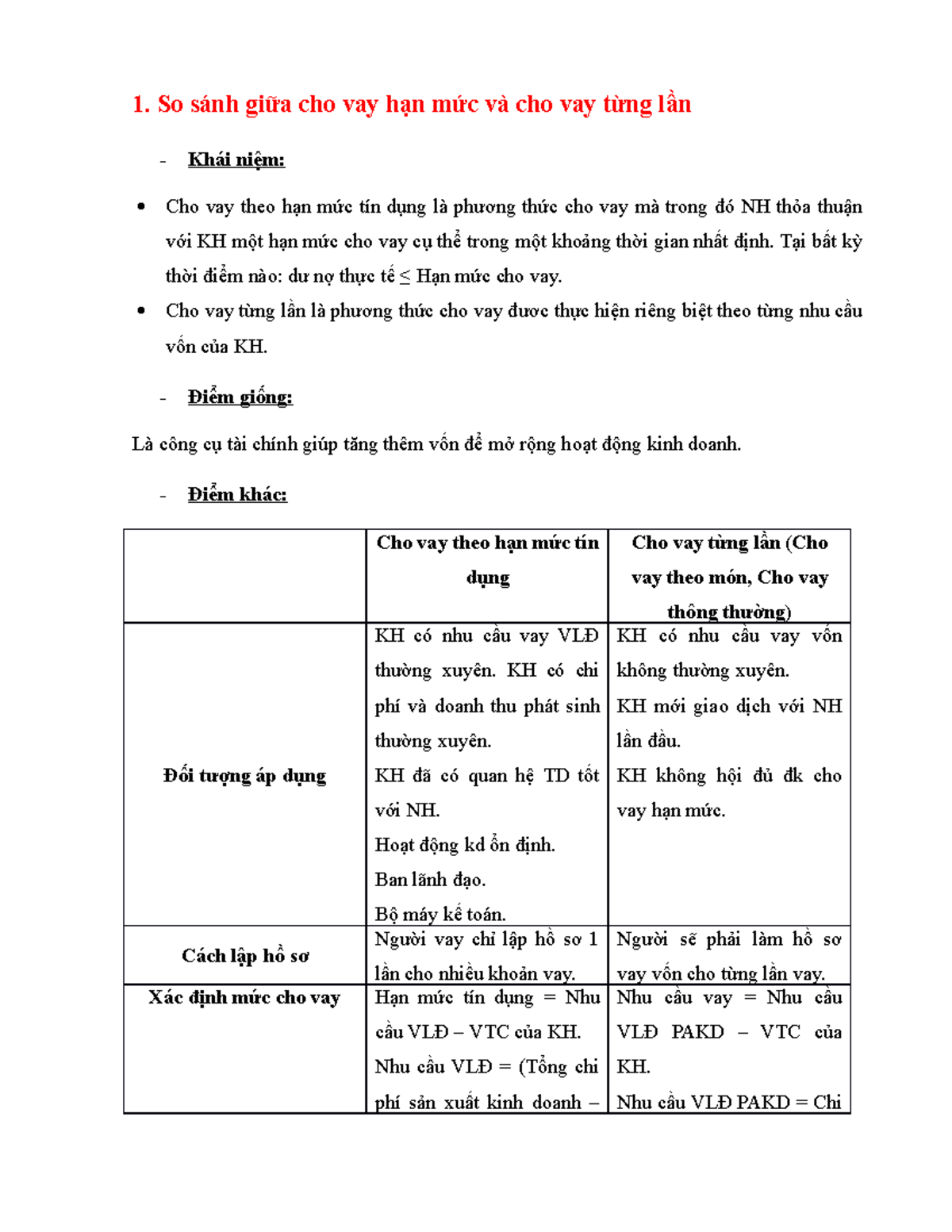

Cho vay theo hạn mức tín dụng cho phép khách hàng rút tiền trong giới hạn thỏa thuận; hạn mức dự phòng là nguồn dự phòng sẵn sàng. Vay thế chấp, vay trả góp và vay tiêu dùng phục vụ mua nhà, xe hay chi tiêu hàng ngày. Vay kỳ hạn có lãi suất cố định hoặc thả nổi, phù hợp từng nhu cầu.

Vay từng lần (vay theo món) là phương thức cho vay mà mỗi lần vay phải ký một hợp đồng riêng, ghi rõ số tiền, lãi suất, kỳ hạn và mục đích sử dụng. Khách hàng vay một khoản cố định để phục vụ nhu cầu cụ thể như mua sắm, thanh toán hoặc bổ sung vốn lưu động.

Khác với tín dụng theo hạn mức, vay từng lần không cho phép rút nhiều lần từ một hạn mức chung; mỗi khoản phải hoàn tất thủ tục và ký hợp đồng mới. Vì vậy, phương thức này thích hợp cho nhu cầu vay ngắn hoặc trung hạn, khi khoản vay là đơn lẻ và cho mục đích cụ thể.

Cho vay từng lần có thể là thế chấp hoặc tín chấp tùy điều kiện; nhiều khoản vay thường yêu cầu tài sản đảm bảo như nhà hoặc xe để giảm rủi ro cho tổ chức tín dụng. Hình thức này phù hợp khi doanh nghiệp hoặc cá nhân cần một khoản tiền rõ ràng trong ngắn hạn.

Giải ngân cho vay từng lần là hình thức vay phù hợp khi bạn có nhu cầu vốn ngắn hạn không đều, ví dụ thanh toán theo tiến độ dự án hoặc mua hàng lẻ. Mỗi lần rút vốn tương ứng với một mục đích vay cụ thể và phương án kinh doanh rõ ràng, giúp kiểm soát dòng tiền và chi phí lãi vay sát thực tế sử dụng.

Mỗi lần vay cần một bộ hồ sơ độc lập và ngân hàng sẽ thẩm định lại từ đầu trước khi giải ngân, nên thủ tục vẫn đảm bảo an toàn nhưng thời gian xét duyệt thường gọn hơn so với khoản vay dài hạn phức tạp. Giải ngân được thực hiện khi hồ sơ hoàn thiện; thông thường số tiền của khoản vay được chuyển một lần cho khách hàng hoặc bên thụ hưởng, và kỳ hạn vay tính từ ngày tiếp theo sau ngày giải ngân.

Về phương thức, tùy thỏa thuận khách hàng có thể nhận vốn một lần hoặc chia nhiều lần theo tiến độ thanh toán, nhưng mỗi lần trao tiền đều phải có hồ sơ riêng. Khác với vay hạn mức (ngân hàng cấp sẵn hạn mức và khách hàng rút khi cần), cho vay từng lần rõ ràng về mục đích, dễ theo dõi và phù hợp với khoản vay ngắn hạn vài tuần đến dưới 12 tháng.

Vay từng lần (vay theo món) là hình thức cho vay mà mỗi lần giải ngân hai bên ký hợp đồng riêng, ngân hàng giải ngân toàn bộ số tiền một lần để bạn dùng vào mục đích cụ thể như mua sắm hay chi phí lớn. Ví dụ vay mua ô tô có thể được duyệt tới 80% giá trị xe, lãi suất từ khoảng 6,89%/năm và áp dụng cho cả xe mới lẫn xe cũ, thời hạn vay tùy theo gói.

Ngược lại, vay theo hạn mức là một “đường tín dụng” do tổ chức tín dụng cấp trước một hạn mức tối đa trong một khoảng thời gian nhất định. Bạn có thể rút vốn nhiều lần theo nhu cầu, chỉ phải trả lãi trên số tiền thực tế sử dụng; thông thường hạn mức phổ biến từ 10–500 triệu, kỳ hạn 6–12 tháng và lãi suất có thể dao động theo từng sản phẩm.

Tùy nhu cầu mà chọn: nếu bạn cần một khoản cố định để mua tài sản thì vay từng lần hợp lý, còn nếu vốn rút không đều, cần linh hoạt thì vay hạn mức phù hợp hơn. Trước khi vay nên so sánh lãi suất, phí và điều kiện hoàn trả để tránh phát sinh chi phí cao.

Vay theo hạn mức là hình thức cho vay trong đó ngân hàng hoặc tổ chức tín dụng thỏa thuận với khách hàng một hạn mức tối đa để sử dụng. Khách hàng có thể rút tiền trong giới hạn đó khi cần, giống như một nguồn vốn dự phòng và thường áp dụng cho chi tiêu ngắn hạn.

Vay hạn mức tín chấp không yêu cầu tài sản đảm bảo mà dựa trên uy tín, thu nhập và năng lực tài chính của người vay. Ngân hàng sẽ xét duyệt hồ sơ rồi cấp hạn mức; người vay có thể sử dụng, trả nợ và sử dụng lại số tiền trong hạn mức theo nhu cầu.

Khác với khoản vay trả góp, vay theo hạn mức chỉ hạn chế về số tiền, không xác định kỳ hạn cho từng lần rút. Sản phẩm này linh hoạt, giúp doanh nghiệp hoặc cá nhân quản lý dòng tiền ngắn hạn; hạn mức có thể là cam kết hoặc tín dụng quay vòng tùy thỏa thuận.

Qua ứng dụng Viettel Money bạn có thể vay ngắn hạn qua các đối tác uy tín như MCredit, thường là hợp đồng trong vòng 12 tháng. Hạn mức vay phổ biến từ 5–15 triệu đồng, lãi suất khoảng 3.5%–5.25%/tháng tùy phê duyệt, và thường miễn phí trả nợ trước hạn. Thông tin khoản vay được hiển thị rõ ràng trên app, dễ quản lý.

Vay từng lần khác hẳn vay theo hạn mức: mỗi lần vay là một hợp đồng riêng, bên cho vay cấp một khoản cố định và yêu cầu bộ hồ sơ độc lập, ngân hàng hoặc đối tác phải thẩm định lại. Hình thức này phù hợp khi bạn chỉ cần vay một khoản cụ thể cho mục đích như mua sắm hoặc chi tiêu đột xuất mà không cần hạn mức luôn sẵn có.

Bạn nên chuẩn bị chứng minh thu nhập hoặc sẵn sàng cho cuộc gọi thẩm định nếu là lần vay đầu, vì nhiều trường hợp đối tác sẽ yêu cầu để xét duyệt. Ngoài ra Viettel Money còn liên kết các gói trả góp 3–24 tháng, bạn có thể cân nhắc so sánh trước khi quyết định.

Cho vay từng lần là hình thức cho vay phổ biến, trong đó mỗi lần vay tổ chức tín dụng và khách hàng thực hiện thủ tục, ký hợp đồng và xác định khoản vay. Hình thức này phù hợp với nhu cầu vay ngắn và trung hạn, ngân hàng thường yêu cầu nêu rõ mục đích sử dụng vốn.

Vay nhanh tại Cake by VPBank là sản phẩm tín dụng cá nhân thiết kế cho khách cần tiền gấp, dễ dàng và minh bạch. Cake hỗ trợ vay 100% online, phê duyệt nhanh và giải ngân sau 2 phút. Điều kiện cơ bản: 20–60 tuổi, thu nhập từ 5.000.000 VNĐ/tháng; xét duyệt dựa trên lịch sử tín dụng.

Bên cạnh đó, cho vay hạn mức thường dành cho doanh nghiệp. Một số đơn vị như F88 cung cấp hạn mức đa dạng, lãi suất từ 1,6% và không giữ tài sản, giúp bạn vừa có tiền vừa có xe đi. Giải ngân diễn ra sau khi hồ sơ vay được phê duyệt.

Kết lại, hiểu rõ các phương thức cho vay — từ cho vay từng lần đến cho vay hạn mức — sẽ giúp bạn chọn giải pháp tài chính phù hợp với nhu cầu thật sự. Vay từng lần phù hợp khi cần một khoản cố định và minh bạch, trong khi hạn mức linh hoạt cho những chi tiêu phát sinh. Các ví dụ và bài tập trong bài hy vọng đã giúp bạn nắm được cách giải ngân và so sánh sản phẩm như Viettel Money hay Cake. Trước khi quyết định, hãy so sánh lãi suất, phí và điều khoản, cân nhắc khả năng trả nợ, và nếu cần, hỏi chuyên gia để tránh rủi ro. Chúc bạn quản lý tài chính thông minh hơn!