Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong đời sống tài chính hàng ngày, hiểu rõ quy định về lãi suất cho vay không chỉ giúp bạn tránh rủi ro mà còn bảo vệ quyền lợi khi cần vay hoặc cho vay. Bài viết này sẽ cùng bạn đi qua từ những quy định chung và quy định của Ngân hàng Nhà nước, đến lãi suất tín chấp, cho vay dân sự, giới hạn lãi suất ngắn hạn, cũng như thế nào là “vay nặng lãi” và cách tính lãi trong trường hợp đó. Cuối bài có những câu hỏi cụ thể thường gặp — ví dụ vay 1 triệu lãi bao nhiêu trong một tháng, hay cho vay 2 nghìn/1 triệu có phạm pháp không — để bạn nắm rõ hơn khi quyết định.

Lãi suất cho vay về cơ bản do các bên thỏa thuận với nhau, nhưng theo Bộ Luật Dân sự 2015 (hiệu lực từ 01/01/2017) mức lãi suất thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ khi có quy định khác của pháp luật. Điều này là căn cứ quan trọng khi so sánh các đề nghị vay.

Trên thực tế, thị trường có nhiều mức khác nhau: lãi vay ngân hàng thường nằm trong khoảng 5,5%–24%/năm, còn các công ty tài chính cho vay tín chấp báo mức dao động khoảng 16%–30%/năm (tính theo dư nợ giảm dần). Một số chương trình ưu đãi hoặc chính sách tín dụng đặc thù có thể đưa ra mức thấp hơn, ví dụ cho hộ nghèo.

Vì vậy, khi vay, bạn nên hỏi rõ cách tính lãi (dư nợ gốc hay dư nợ giảm dần), tổng chi phí thực tế, các khoản phí đi kèm và so sánh tỷ lệ thực tế (APR). Nếu thấy lãi suất vượt mức quy định, cần yêu cầu giải thích hoặc tham khảo ý kiến pháp lý để bảo vệ quyền lợi.

Theo quy định của Ngân hàng Nhà nước, mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam được nêu tại Quyết định 1125/QĐ‑NHNN (16/06/2023) là 4,5%/năm. Đồng thời, khi Bộ luật Dân sự 2015 có hiệu lực từ 01/01/2017 thì lãi suất thỏa thuận không được vượt quá 20%/năm, trừ trường hợp luật khác có quy định riêng.

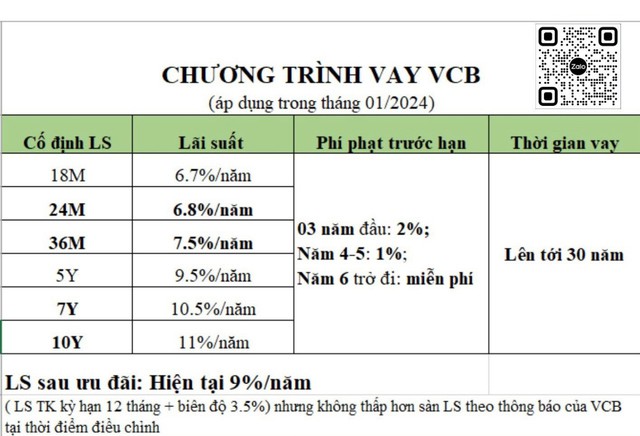

Trên thực tế, lãi suất thị trường vẫn dao động khá đa dạng. Lãi vay mua nhà phổ biến ở các ngân hàng hiện nay khoảng 5,5%–9,0%/năm tùy kỳ hạn và từng ngân hàng. Các công ty tài chính cho vay tín chấp thường có mức cao hơn, khoảng 16%–30%/năm (theo dư nợ giảm dần). Những chương trình ưu đãi, ví dụ cho hộ nghèo, có thể chỉ khoảng 6,24%/năm.

Ngoài ra, ở một số chính sách có dùng trần tính theo tháng: ví dụ từng giai đoạn có quy định trần 1,15%/tháng áp dụng cho một số tổ chức tín dụng và trần 1,8%/tháng cho vùng nông thôn, tùy chương trình và thời hạn vay. Nhìn chung, NHNN thường quy định mức tối đa khác nhau theo mục tiêu và đối tượng vay.

Một điểm cần chú ý là lãi suất quá hạn thường được tính cao hơn (ví dụ quy định áp dụng 150% mức lãi suất thỏa thuận trong hợp đồng), nên khi vay bạn nên đọc kỹ hợp đồng và so sánh giữa các ngân hàng để chọn phương án phù hợp.

Hiện nay lãi suất vay tín chấp biến động khá lớn tuỳ nơi: công ty tài chính thường 16%–30%/năm, ngân hàng khoảng 14%–28%/năm, một vài trường hợp công bố lãi cao hơn (tính theo tháng có thể tương đương 45%/năm). So với vay thế chấp, vay tín chấp thường cao hơn vài đến hàng chục điểm phần trăm.

Mức lãi cụ thể phụ thuộc hình thức vay, thời hạn và uy tín khách hàng; ngân hàng điều chỉnh theo chính sách. Bộ luật Dân sự (Điều 468) cho phép các bên thỏa thuận lãi suất, trong khi Ngân hàng Nhà nước có một số quy định giới hạn áp dụng cho khoản vay ngắn hạn.

Vì vậy, khi vay tín chấp nên so sánh nhiều đề nghị, hỏi rõ phương thức tính lãi (dư nợ giảm dần hay tính theo tháng), đọc kỹ hợp đồng và yêu cầu nhận bản chính. Tránh những hợp đồng mập mờ hoặc lãi suất cao bất thường; cần cân nhắc khả năng trả nợ trước khi ký.

Lãi suất cho vay trong quan hệ dân sự về cơ bản do các bên thỏa thuận, nhưng có một giới hạn rõ ràng: lãi suất thỏa thuận không được vượt quá 20%/năm của khoản tiền vay. Quy định này giúp tránh việc áp dụng mức lãi suất quá cao, bảo vệ bên vay khỏi những cam kết bất lợi.

Khi Bộ Luật Dân sự 2015 có hiệu lực từ ngày 01/01/2017, mức trần 20%/năm được khẳng định là tiêu chuẩn áp dụng, trừ khi có quy định khác của luật chuyên ngành. Những trường hợp lãi suất ở mức cực cao — ví dụ gấp 5 lần mức trần (khoảng 100%/năm) — thường bị coi là vượt trần và có nguy cơ không được tòa án công nhận hoặc bị xử lý theo quy định pháp luật.

Vì thế khi vay hoặc cho vay, tốt nhất các bên nên thỏa thuận rõ ràng, ghi bằng văn bản, nêu rõ lãi suất theo năm và kiểm tra xem có luật chuyên ngành nào điều chỉnh khác không. Nếu có nghi ngờ về tính hợp pháp của mức lãi, nên hỏi ý kiến luật sư hoặc cơ quan chức năng để tránh rủi ro pháp lý.

Từ ngày 19/6/2023, Ngân hàng Nhà nước ban hành Quyết định 1125/QĐ‑NHNN, theo đó quy định mức lãi suất cho vay ngắn hạn bằng đồng Việt Nam tối đa dành cho Quỹ tín dụng nhân dân và tổ chức tài chính vi mô là 5,0%/năm. Quyết định này thay thế Quyết định 576/QĐ‑NHNN (31/3/2023), điều chỉnh nhằm hỗ trợ chi phí vốn cho các tổ chức tài chính quy mô nhỏ.

Trước đó, các văn bản quy định mức trần khác nhau cho tổ chức tín dụng: từng có mức tối đa 9,0%/năm đối với một số khoản vay ngắn hạn bằng VND, và trong một số thời điểm Quỹ tín dụng nhân dân, tổ chức tài chính vi mô được phép mức 7,0%/năm. Hệ thống văn bản liên quan còn có Thông tư 08/2014 và các quyết định như 1813/QĐ‑NHNN (2022).

Thực tế thị trường vẫn đa dạng: các công ty tài chính tiêu dùng áp lãi suất tín chấp khá cao, thường dao động từ khoảng 16% đến 30%/năm (theo dư nợ giảm dần). Vì vậy, người vay nên so sánh kỹ giữa các loại tổ chức và cập nhật quy định mới để chọn giải pháp vay phù hợp và tiết kiệm chi phí.

Theo quy định tại Bộ luật Dân sự 2015 (Điều 468), lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay. Nói cách khác, hai bên có thể tự thỏa thuận mức lãi, nhưng không được vượt giới hạn pháp luật cho phép, trừ khi có quy định khác liên quan.

Cho vay nặng lãi (hay gọi là vay nóng) là hình thức cho vay với mức lãi vượt quá giới hạn này. Cụ thể, nếu lãi suất cao hơn 20%/năm — tương đương khoảng 0,27%/ngày — thì được coi là cho vay lãi nặng; nếu vượt quá gấp 5 lần mức lãi suất cao nhất có thể gặp chế tài nặng hơn theo quy định.

Trong thực tế, người cho vay thu lãi vượt 0,27%/ngày có nguy cơ bị xem là cho vay nặng lãi và bị xử lý theo pháp luật; các thỏa thuận vượt trần có thể không được cơ quan có thẩm quyền công nhận hoặc dẫn đến hậu quả pháp lý khác. Luật cũng để mở ngoại lệ khi pháp luật khác có quy định riêng.

Nếu bạn đang vay hoặc cho vay, nên kiểm tra kỹ mức lãi suất, ghi rõ điều khoản trong hợp đồng và tham khảo ý kiến luật sư khi cần. Cẩn trọng từ đầu sẽ giúp tránh rủi ro và bảo vệ quyền lợi cả hai bên.

Quý vị có thể tính lãi suất hàng năm bằng công thức đơn giản: lãi suất (%) = (số tiền lãi phải trả trong 1 năm / số tiền vay) × 100. Lãi ngày được tính bằng: lãi ngày = số dư thực tế × lãi suất năm / 365. Tổng tiền lãi = ∑(số dư × số ngày × lãi suất)/365.

Với hình thức cho vay nặng lãi thường ghi “x đồng/ngày trên mỗi 1 triệu”, cách quy đổi sang lãi suất năm là: tỉ lệ ngày (thập phân) = x/1.000.000; lãi suất năm (%) ≈ (x/1.000.000)×365×100, tức rút gọn là lãi (%) = x×365/10.000. Ví dụ: x = 10.000 đồng/ngày → ~365%/năm.

Luật quy định trần lãi suất dân sự là 20%/năm (khoản 1 Điều 468 Bộ luật Dân sự 2015). Nếu vượt mức này, khoản thu có thể bị coi là cho vay lãi nặng và người bị hại có quyền khiếu nại, khởi kiện hoặc tố cáo. Giữ hợp đồng, biên lai và hỏi tư vấn pháp lý khi cần.

Tóm lại, lãi suất cho vay là vấn đề thiết thực nhưng cũng phức tạp — từ quy định của Ngân hàng Nhà nước, các giới hạn với vay tín chấp, dân sự đến mức trần cho vay ngắn hạn và khái niệm “nặng lãi”. Biết cách tính giúp bạn phân biệt lãi hợp pháp và lãi suất vượt ngưỡng; ví dụ các con số như “vay 1 triệu” hay “2.000 đồng trên 1 triệu” cần được so sánh với mức trần pháp luật. Nếu thấy lãi suất bất thường, đừng ngần ngại kiểm tra hợp đồng, hỏi ngân hàng hoặc tư vấn pháp lý và báo cơ quan chức năng khi cần — bảo vệ quyền lợi của mình luôn là bước khôn ngoan nhất.