Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh tài chính ngày càng phức tạp, việc quản lý nợ trở thành một vấn đề quan trọng không chỉ đối với các ngân hàng mà còn đối với từng cá nhân vay mượn. Quy trình thu hồi nợ của ngân hàng không chỉ phản ánh sự chặt chẽ trong quản lý tài chính mà còn thể hiện chính sách bảo vệ quyền lợi của cả bên cho vay lẫn bên vay. Trong bài viết này, chúng ta sẽ khám phá quy trình thu hồi nợ ngân hàng, từ luật thu hồi đến các trường hợp cụ thể như nợ tín chấp, khởi kiện và phát mại tài sản. Đồng thời, bài viết cũng sẽ đi vào chi tiết quy trình tại VPBank và cách thức khất nợ hiệu quả.

Quy trình thu hồi nợ của ngân hàng là một hoạt động quan trọng, giúp xử lý các khoản nợ có vấn đề và duy trì sự ổn định cũng như hiệu quả trong hoạt động kinh doanh của ngân hàng. Khi khách hàng không thực hiện nghĩa vụ thanh toán đúng hạn, ngân hàng sẽ tiến hành kích hoạt quy trình thu hồi nợ theo đúng quy định pháp luật.

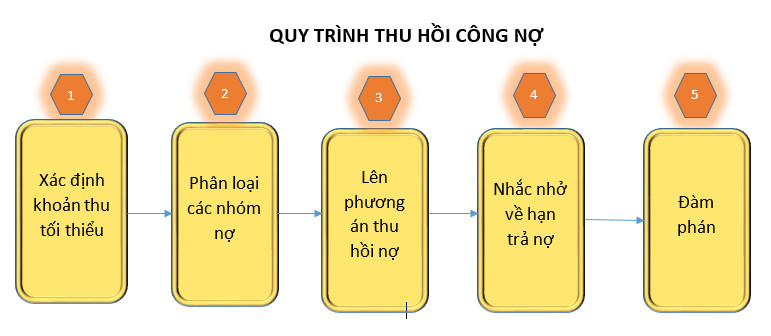

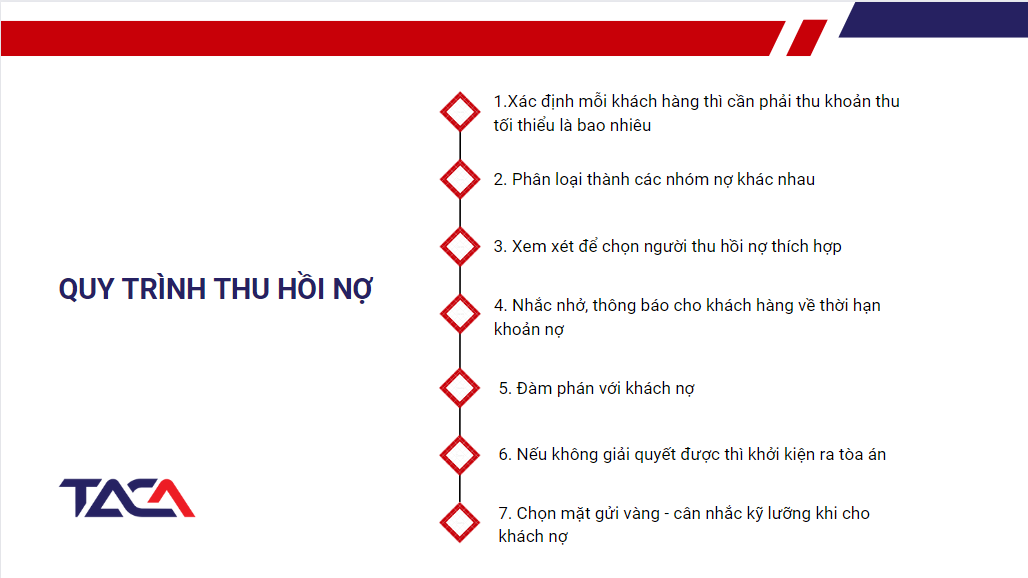

Trước tiên, ngân hàng sẽ tiến hành xác định khoản nợ và phân loại khách hàng thành các nhóm nợ từ nhóm 1 đến nhóm N, dựa vào mức độ rủi ro và khả năng trả nợ của từng khách hàng. Sau đó, nhân viên thu hồi nợ được chỉ định sẽ liên hệ với khách hàng để nhắc nhở về khoản nợ quá hạn và thảo luận các phương án trả nợ khả thi.

Trong trường hợp khách hàng không có khả năng thanh toán, ngân hàng sẽ thực hiện các biện pháp xử lý tài sản đảm bảo, bao gồm việc thu giữ hoặc bán đấu giá tài sản thế chấp để thu hồi nợ. Nếu những phương án tự thu hồi không mang lại hiệu quả, ngân hàng có thể tiến hành chuyển hồ sơ sang cơ quan tòa án để khởi kiện và xử lý theo quy định của pháp luật.

Quy trình thu hồi nợ của ngân hàng không chỉ đảm bảo tính minh bạch và tuân thủ pháp luật, mà còn giúp ngân hàng giảm thiểu rủi ro tài chính và duy trì sự lành mạnh trong hoạt động kinh doanh, góp phần nâng cao sự tin tưởng từ phía khách hàng và đối tác.

Luật thu hồi nợ ngân hàng tại Việt Nam đã được sửa đổi nhằm tạo điều kiện thuận lợi cho các tổ chức tín dụng trong việc thu hồi nợ, đặc biệt là trong việc thu giữ tài sản đảm bảo. Theo dự thảo Luật Các tổ chức tín dụng sửa đổi, quyền thu giữ tài sản đảm bảo đã được luật hóa, đồng thời bãi bỏ điều kiện yêu cầu tài sản đảm bảo phải không tranh chấp. Biện pháp này giúp ngăn chặn tình trạng khách hàng cố tình tạo ra tranh chấp để trì hoãn việc trả nợ.

Thời gian mà ngân hàng có thể khởi kiện khách hàng thường liên quan đến nhóm nợ quá hạn. Nợ quá hạn được phân loại theo mức độ từ 91 ngày đến trên 360 ngày, trong đó nợ nghi ngờ được xác định có độ tín nhiệm rất thấp. Ngân hàng có quyền thu hồi hoặc khởi kiện trong trường hợp khách hàng không thực hiện nghĩa vụ trả nợ đúng hạn.

Đối với các khoản nợ quá hạn kéo dài, ngân hàng có thể thu hồi nợ thông qua việc phát mại tài sản đảm bảo, chỉ cần trong tay họ có đầy đủ hồ sơ và quyền sở hữu hợp pháp. Trong trường hợp tài sản gặp khó khăn trong việc xử lý, ngân hàng sẽ cần xây dựng phương án sử dụng và báo cáo lên Ngân hàng Nhà nước để bảo vệ quyền lợi của mình.

Hoạt động thu hồi nợ không chỉ giúp ngân hàng bảo đảm tình hình tài chính mà còn là yếu tố quan trọng trong việc duy trì sự ổn định của hệ thống tín dụng quốc gia.

Quy trình thu hồi nợ tín chấp của ngân hàng bắt đầu với việc xác định khoản nợ và phân loại khách hàng theo mức độ rủi ro. Bước này rất quan trọng, vì nó giúp ngân hàng đánh giá khả năng trả nợ của từng cá nhân. Từ đó, ngân hàng có thể lựa chọn phương án thu hồi nợ phù hợp, đồng thời tuân thủ các quy định pháp luật hiện hành để đảm bảo tính minh bạch và hợp pháp trong quá trình xử lý nợ.

Tiếp theo, ngân hàng sẽ phân công nhân viên chuyên trách để thực hiện các biện pháp nhắc nhở và đàm phán với khách hàng. Mục tiêu của những hoạt động này là thúc đẩy khách hàng thực hiện nghĩa vụ thanh toán nợ đúng hạn. Trong trường hợp khách hàng gặp khó khăn về tài chính, ngân hàng có thể linh hoạt thương lượng điều chỉnh kế hoạch trả nợ hoặc đề xuất các giải pháp hỗ trợ phù hợp. Đối với những khách hàng cố tình trốn tránh nghĩa vụ, ngân hàng sẽ tiến hành áp dụng các biện pháp thu hồi nợ theo quy định.

Cuối cùng, nếu khách hàng không còn khả năng trả nợ, ngân hàng sẽ tiến hành thu giữ tài sản đảm bảo và xử lý thanh khoản theo quy định pháp luật. Tất cả các bước trong quy trình này được thực hiện một cách chuẩn hóa, nhằm bảo vệ quyền lợi của ngân hàng, đồng thời đảm bảo sự công bằng và minh bạch cho khách hàng.

Nợ quá hạn xảy ra khi người vay không thực hiện nghĩa vụ trả nợ theo thời gian đã thỏa thuận. Pháp luật không quy định cụ thể về thời gian khi nào ngân hàng có thể khởi kiện, mà điều này thường dựa vào thiện chí của bên vay và các điều khoản đã được ghi trong hợp đồng.

Theo Bộ luật Dân sự 2015, thời hiệu khởi kiện để giải quyết tranh chấp hợp đồng được xác định là 3 năm, tính từ thời điểm người có quyền nhận thức hoặc phải nhận thức rằng quyền lợi của mình bị vi phạm. Điều này cũng áp dụng trong tình huống nợ quá hạn, khi ngân hàng nhận thấy quyền lợi của mình bị ảnh hưởng.

Nếu hết thời hiệu khởi kiện, ngân hàng sẽ không thể yêu cầu tòa án can thiệp để giải quyết tranh chấp. Tuy nhiên, ngân hàng vẫn có thể lựa chọn các hình thức khác như đàm phán hoặc áp dụng các biện pháp thu hồi nợ nhằm đạt được mục tiêu tài chính của mình. Các phương án này có thể bao gồm việc thương thảo với người vay hay áp dụng các biện pháp hỗ trợ thay thế khác để đảm bảo thực hiện nghĩa vụ trả nợ.

Nợ ngân hàng sẽ bị khởi kiện khi người vay không thực hiện nghĩa vụ trả nợ quá hạn trong một khoảng thời gian nhất định. Mặc dù pháp luật Việt Nam không quy định cụ thể thời hạn này, theo Điều 429 của Bộ luật Dân sự 2015, thời hiệu mà ngân hàng có quyền yêu cầu tòa án giải quyết tranh chấp là 3 năm kể từ ngày quyền lợi bị xâm phạm. Do đó, nếu sau 3 năm kể từ ngày đến hạn thanh toán mà người vay vẫn không thực hiện nghĩa vụ, ngân hàng có quyền tiến hành khởi kiện để bảo vệ quyền lợi hợp pháp của mình.

Trong thực tế, các ngân hàng thường lựa chọn khởi kiện khi khoản nợ quá hạn kéo dài và không có thiện chí hợp tác từ phía người vay. Ví dụ, tại Bắc Ninh, một ngân hàng đã khởi kiện một công ty vay nợ hơn 8 tỷ đồng sau nhiều năm không thanh toán. Hành động khởi kiện này nhằm yêu cầu công ty trả lại nợ gốc và lãi theo các điều khoản đã ký kết trong hợp đồng vay.

Khi bị khởi kiện, người vay cần chuẩn bị một bộ hồ sơ đầy đủ, bao gồm đơn khởi kiện, các giấy tờ liên quan đến hợp đồng vay, cũng như giấy tờ chứng minh nhân thân và địa chỉ cư trú của bị đơn. Nếu người vay có khả năng thanh toán nhưng cố tình không thực hiện nghĩa vụ, họ có thể phải đối diện với điều tra về hành vi lạm dụng tín nhiệm chiếm đoạt tài sản, và mức án tù có thể lên đến 20 năm. Trong bối cảnh quy trình thu hồi nợ của ngân hàng, việc nắm rõ các quy định và hậu quả pháp lý là vô cùng cần thiết để bảo vệ quyền lợi của cả phía ngân hàng và người vay.

Nợ ngân hàng thường dẫn đến việc phát mại tài sản khi khoản vay lâm vào tình trạng nợ xấu, tức là quá hạn thanh toán từ 91 ngày trở lên. Khi khách hàng không thể thanh toán nợ dù đã được ngân hàng nhắc nhở và không có thỏa thuận gia hạn hay tái cấu trúc khoản vay, ngân hàng sẽ tiến hành các thủ tục pháp lý cần thiết để thu hồi nợ thông qua việc phát mại tài sản thế chấp.

Quy trình phát mại tài sản phải tuân thủ các quy định pháp luật và các điều khoản trong hợp đồng tín dụng giữa khách hàng và ngân hàng. Ngân hàng cần có đầy đủ giấy tờ chứng minh quyền phát mại tài sản và phải thông báo rõ ràng cho bên vay trước khi thực hiện việc này. Thời gian cho quy trình phát mại tài sản có thể kéo dài từ 6 đến 12 tháng, tùy thuộc vào từng trường hợp cụ thể và quy định của ngân hàng.

Mục tiêu của việc phát mại tài sản là nhằm bảo vệ quyền lợi của ngân hàng khi khách hàng không còn khả năng thanh toán các khoản vay đã cam kết. Đây thường là biện pháp cuối cùng sau khi các phương án xử lý nợ khác đã không đạt được hiệu quả, giúp ngân hàng thu hồi vốn và giảm thiểu rủi ro tín dụng.

Quy trình thu hồi nợ của VPBank được thực hiện một cách chặt chẽ và tuân thủ nghiêm ngặt các quy định pháp luật hiện hành. Ngân hàng bắt đầu bằng việc xác định rõ ràng các khoản nợ và phân loại khách hàng theo từng nhóm, từ đó áp dụng phương thức xử lý phù hợp cho từng trường hợp.

Tiếp theo, VPBank sẽ phân công nhân viên chuyên trách về thu hồi nợ, đảm bảo rằng quá trình làm việc diễn ra hiệu quả và minh bạch. Trước khi các khoản nợ đến hạn, ngân hàng sẽ chủ động nhắc nhở khách hàng để tạo điều kiện cho họ thực hiện việc thanh toán. Trong những tình huống khách hàng gặp khó khăn tạm thời, VPBank sẵn sàng phối hợp để tìm kiếm các giải pháp hợp lý nhằm giúp họ có thể trả nợ dần dần.

Nếu khách hàng vi phạm hợp đồng hoặc không có khả năng trả nợ, ngân hàng sẽ tiến hành đàm phán và khuyến khích khách hàng thực hiện nghĩa vụ trả nợ sớm nhất có thể để hạn chế các thiệt hại phát sinh. Trong trường hợp khách hàng không thể giải quyết nợ theo thỏa thuận, VPBank sẽ thực hiện việc thu giữ tài sản đảm bảo theo đúng quy định của pháp luật và có thể yêu cầu cơ quan thi hành án thực hiện các biện pháp như kê biên, phát mại tài sản để thu hồi nợ.

VPBank cam kết triển khai các biện pháp thu hồi nợ một cách minh bạch, đúng quy định pháp luật mà không áp dụng bất kỳ hành động nào vi phạm pháp luật hay thuê bên ngoài để đòi nợ.

Quy trình thu hồi nợ của VPBank được triển khai với sự chuyên nghiệp và tuân thủ chặt chẽ các quy định pháp luật. Khi khách hàng không thanh toán nợ đúng hạn, ngân hàng sẽ tiến hành các bước quan trọng, bao gồm xác định khoản nợ, phân loại khách hàng, phân công nhân viên thu hồi, gửi nhắc nhở và thực hiện đàm phán để tìm ra giải pháp phù hợp cho cả hai bên.

VPBank cam kết hoạt động minh bạch trong quy trình thu hồi nợ và kiên quyết không áp dụng các biện pháp trái pháp luật như việc thuê giang hồ để đòi nợ. Ngân hàng đã nhiều lần khẳng định điều này nhằm xua tan những tin đồn thiếu chính xác gây lo ngại trong công chúng. Trong trường hợp khách hàng không còn khả năng chi trả, ngân hàng sẽ tiến hành thu giữ tài sản đảm bảo và xử lý theo đúng quy định của pháp luật.

Nhằm nâng cao hiệu quả thu hồi nợ, VPBank đã thành lập Khối Thu hồi và Xử lý nợ (DCD) vào năm 2024. Khối này giúp quản lý rủi ro tốt hơn, đồng thời tăng cường khả năng thu hồi nợ đã xử lý rủi ro, từ đó cải thiện lợi nhuận cho ngân hàng. Việc này đánh dấu một bước đi quan trọng trong việc đảm bảo quy trình thu hồi nợ diễn ra một cách đồng bộ và hiệu quả.

Khi gặp khó khăn trong việc trả nợ ngân hàng, khách hàng có thể xem xét xin giãn nợ, một quy trình cho phép gia hạn thời gian trả nợ. Để thực hiện yêu cầu này, khách hàng cần chuẩn bị một bộ hồ sơ, bao gồm đơn xin giãn nợ, phương án trả nợ và các giấy tờ nhân thân như căn cước công dân hoặc chứng minh nhân dân.

Quy trình xin giãn nợ thường bắt đầu bằng việc liên hệ trực tiếp với ngân hàng để nhận được hướng dẫn cụ thể. Khách hàng sẽ cần chứng minh tình trạng kinh tế khó khăn hoặc rủi ro trong hoạt động sản xuất kinh doanh. Mỗi ngân hàng có các quy định riêng về hồ sơ và điều kiện giãn nợ, nhưng việc này nhìn chung giúp khách hàng có thêm thời gian để ổn định tài chính.

Ngoài việc xin giãn nợ, khách hàng còn có thể cân nhắc đến việc đáo hạn khoản vay. Đây là hình thức vay mới để trả nợ cũ, giúp khách hàng gia tăng thêm khoảng thời gian để thực hiện nghĩa vụ thanh toán. Tuy nhiên, để thực hiện thủ tục này, khách hàng cần chuẩn bị đầy đủ hồ sơ pháp lý và tài chính cần thiết.

Quy trình thu hồi nợ của ngân hàng không chỉ là một công việc mang tính thủ tục, mà còn là một giai đoạn quan trọng trong việc duy trì mối quan hệ tốt với khách hàng và hỗ trợ họ trong những thời điểm khó khăn.

Trong bối cảnh hiện nay, quy trình thu hồi nợ của ngân hàng ngày càng trở nên quan trọng nhằm bảo vệ quyền lợi của cả ngân hàng và khách hàng. Việc nắm rõ các quy định pháp luật về thu hồi nợ, cũng như hiểu rõ các bước trong quy trình sẽ giúp khách hàng có những quyết định đúng đắn khi gặp khó khăn tài chính. Đặc biệt, với những thông tin chi tiết về nợ tín chấp, thời gian và mức nợ có thể bị khởi kiện, cùng với quy trình thu hồi nợ cụ thể của từng ngân hàng như VPBank, chúng ta có thể chủ động hơn trong việc khất nợ và bảo vệ tài sản của mình. Hy vọng rằng, bài viết đã cung cấp những kiến thức bổ ích để bạn đọc có thể tự tin hơn trong việc quản lý tài chính cá nhân.