Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mở tiệm cầm đồ là một trong những lựa chọn kinh doanh hấp dẫn, đặc biệt trong bối cảnh kinh tế hiện nay. Tuy nhiên, như mọi hình thức kinh doanh khác, lĩnh vực này cũng tiềm ẩn không ít rủi ro khó lường. Các vấn đề như tranh chấp pháp lý, khó khăn trong việc xác định giá trị tài sản cầm cố, hay nguy cơ lừa đảo từ khách hàng đều có thể ảnh hưởng đến sự phát triển bền vững của tiệm. Trong bài viết này, chúng ta sẽ cùng khám phá những rủi ro chính khi mở tiệm cầm đồ và cách để giảm thiểu tối đa những mối nguy này.

Khi nhắc đến nghề cầm đồ, nhiều người thường có những quan điểm khác nhau. Một mặt, cầm đồ là một hình thức vay tiền nhanh chóng, giúp người cần vốn có thể giải quyết vấn đề tài chính cấp bách. Nó cho phép bạn thế chấp tài sản có giá trị để nhận tiền mặt, sau đó có thể chuộc lại tài sản khi hoàn thành nghĩa vụ trả nợ.

Tuy nhiên, nghề cầm đồ cũng đòi hỏi sự hiểu biết và tuân thủ pháp luật nghiêm ngặt. Những người kinh doanh dịch vụ này cần phải đáp ứng các điều kiện về an ninh trật tự và tuân theo quy định của pháp luật hiện hành. Ngoài ra, lãi suất và điều kiện vay cũng là những yếu tố quan trọng cần xem xét khi quyết định tham gia vào lĩnh vực này.

Học nghề cầm đồ là một lựa chọn thực tế dành cho những ai muốn khởi nghiệp trong lĩnh vực tài chính nhỏ lẻ. Nghề này không chỉ đơn thuần là cho vay tiền mà còn đòi hỏi người học phải hiểu rõ về cách định giá tài sản thế chấp, quản lý rủi ro và tuân thủ các quy định pháp luật nghiêm ngặt. Để mở tiệm cầm đồ, bạn cần nắm vững các thủ tục xin giấy phép kinh doanh, đảm bảo đủ điều kiện về an ninh trật tự và phòng cháy chữa cháy, đồng thời có kiến thức về pháp luật liên quan đến dịch vụ cầm đồ.

Ngoài ra, nghề cầm đồ còn yêu cầu kỹ năng giao tiếp và xử lý tình huống linh hoạt, bởi khách hàng thường đến trong hoàn cảnh cần tiền gấp. Người học nghề sẽ được trang bị cách thức thẩm định tài sản như xe máy, điện thoại, laptop… để đảm bảo giá trị cầm cố hợp lý, tránh rủi ro mất vốn. Tuy nhiên, nghề này cũng có những mặt trái nếu không làm đúng quy trình, vì vậy việc học nghề bài bản và hiểu rõ pháp luật là rất quan trọng để phát triển bền vững và tránh vi phạm.

Tóm lại, học nghề cầm đồ không chỉ là học cách cho vay mà còn là học cách quản lý, vận hành một mô hình kinh doanh có điều kiện, giúp người học có thể tự tin bước vào thị trường với kiến thức và kỹ năng cần thiết. Đây là nghề phù hợp với những ai muốn kinh doanh nhỏ, có vốn vừa phải và muốn làm chủ công việc của mình.

Kinh doanh cầm đồ là một trong những mô hình dịch vụ tài chính truyền thống, gần gũi với đời sống của nhiều người, đặc biệt là những ai đang cần vốn nhanh mà không muốn vay ngân hàng. Khi đến tiệm cầm đồ, bạn chỉ cần mang theo tài sản có giá trị như điện thoại, xe máy, đồ trang sức, thậm chí cả giấy tờ nhà, để cầm cố lấy tiền mặt trong thời gian ngắn.

Quá trình này khá đơn giản, không cần thủ tục rườm rà, chỉ cần hai bên thỏa thuận về số tiền vay, lãi suất và thời hạn chuộc lại đồ. Lãi suất cầm đồ thường cao hơn ngân hàng, đôi khi lên tới 10–15% một tháng, nhưng bù lại, bạn sẽ nhận được tiền ngay lập tức mà không cần chứng minh thu nhập hay tín dụng.

Sau khi hết hạn, nếu không chuộc lại tài sản, món đồ đó sẽ thuộc về chủ tiệm. Đây cũng là lý do nhiều người coi cầm đồ như giải pháp cuối cùng khi gặp khó khăn tài chính đột xuất. Tuy nhiên, cần cân nhắc kỹ trước khi cầm đồ, vì nếu không trả được nợ, bạn có thể mất luôn tài sản quý giá của mình.

Dù vậy, không thể phủ nhận sự tiện lợi và nhanh chóng của dịch vụ này. Nó đã trở thành “cứu cánh” cho nhiều sinh viên, công nhân, hay những người lao động bình thường khi cần tiền gấp. Chỉ cần nhớ đọc kỹ hợp đồng, hiểu rõ điều khoản, và cân nhắc khả năng chi trả trước khi quyết định cầm đồ.

Dịch vụ cầm đồ là một hình thức vay tiền nhanh, trong đó người cần tiền sẽ mang tài sản có giá trị như xe máy, điện thoại, hoặc giấy tờ có giá đến tiệm cầm đồ để thế chấp. Tiệm cầm đồ sẽ cho vay một khoản tiền tương ứng với giá trị tài sản đó, và người vay có nghĩa vụ trả lại khoản vay cùng lãi suất trong thời gian quy định để chuộc lại tài sản của mình.

Điểm đặc biệt của dịch vụ này là tài sản vẫn thuộc quyền sở hữu của người đi cầm trong suốt thời gian vay, tiệm cầm đồ không được phép sử dụng hay định đoạt tài sản đó. Tuy nhiên, nếu quá hạn mà người vay không trả nợ, tài sản sẽ thuộc về tiệm cầm đồ theo thỏa thuận ban đầu. Lãi suất ở đây thường cao hơn so với ngân hàng, vì dịch vụ này hướng đến những người cần tiền gấp, không thể vay qua kênh chính thống.

Dịch vụ cầm đồ rất phổ biến, đặc biệt với sinh viên hoặc người lao động có thu nhập thấp, bởi thủ tục nhanh gọn và không cần chứng minh thu nhập. Tuy nhiên, người vay cũng cần cân nhắc kỹ để tránh rơi vào tình trạng mất tài sản do không trả được nợ đúng hạn. Đây là một giải pháp tài chính tạm thời, giúp người dân vượt qua khó khăn trước mắt một cách nhanh chóng và tiện lợi.

Khi nhắc đến những nơi hỗ trợ tài chính nhanh chóng, không thể không kể đến các tiệm cầm đồ 24/24 gần đây. Những địa điểm này mang đến sự tiện lợi và nhanh chóng, giúp giải quyết các vấn đề tài chính cấp bách mà không cần phải chờ đợi quá lâu. Với thủ tục đơn giản và thời gian duyệt vay chỉ trong vòng vài phút, dịch vụ cầm đồ đã trở thành lựa chọn phổ biến cho nhiều người.

Không chỉ dừng lại ở việc cung cấp dịch vụ nhanh chóng, các tiệm cầm đồ 24/24 còn được đánh giá cao về tính uy tín và chất lượng. Họ thường có lãi suất cạnh tranh, thủ tục giải ngân nhanh, và đội ngũ nhân viên luôn sẵn sàng hỗ trợ khách hàng. Điều này giúp khách hàng cảm thấy an tâm khi sử dụng dịch vụ, đặc biệt là trong những lúc cần tiền gấp.

Cầm đồ là hình thức vay tiền truyền thống, phổ biến ở Việt Nam, đặc biệt khi bạn cần một khoản tiền mặt nhanh chóng mà không cần thủ tục rườm rà như vay ngân hàng. Bạn chỉ cần mang tài sản có giá trị như trang sức, điện thoại, xe máy… đến tiệm cầm đồ, nhân viên sẽ định giá và cho bạn vay một phần giá trị tài sản đó. Đổi lại, bạn phải chịu một mức lãi suất nhất định, thường tính theo ngày, tuần hoặc tháng, tùy vào quy định của từng nơi.

Lãi suất cầm đồ hiện nay thường cao hơn các hình thức vay tín dụng thông thường, bởi đây là dịch vụ ngắn hạn, không yêu cầu kiểm tra tín dụng hay thu nhập, nên rủi ro cho bên cho vay cũng lớn hơn. Theo quy định mới nhất, lãi suất cầm đồ không được vượt quá 20%/năm theo Bộ luật Dân sự, nhưng trên thực tế, nhiều nơi vẫn “lách luật” bằng cách áp thêm các loại phí như phí thẩm định, phí quản lý tài sản… khiến tổng chi phí phải trả có thể lên rất cao. Ở một số địa phương, lãi suất cho vay cầm đồ trong 3 tháng có thể lên tới 11%/tháng, thậm chí cao hơn nếu kéo dài thời hạn.

Việc hiểu rõ cách tính lãi và các khoản phí đi kèm là rất quan trọng để tránh rơi vào cảnh “vay nặng lãi”. Bạn nên hỏi kỹ nhân viên về tất cả các khoản phải trả, đọc kỹ hợp đồng trước khi ký, và chỉ nên cầm đồ khi thực sự cần thiết, tránh để tình trạng nợ chồng nợ, khó thoát ra được. Nếu có thể, hãy ưu tiên các hình thức vay chính thống, lãi suất thấp hơn và minh bạch hơn để bảo vệ quyền lợi của bản thân.

Mở tiệm cầm đồ cần bao nhiêu vốn là câu hỏi được nhiều người quan tâm khi muốn bước chân vào lĩnh vực này. Thực tế, số vốn để mở một cửa hàng cầm đồ phụ thuộc khá nhiều vào quy mô và loại tài sản bạn định kinh doanh. Nếu bạn muốn mở một tiệm cầm đồ lớn, đa dạng sản phẩm như xe máy, đồ gia dụng, trang sức thì số vốn cần chuẩn bị thường trên 200 triệu đồng. Đây là khoản tiền đủ để bạn có thể mua tài sản cầm cố, trang bị cửa hàng và vận hành ban đầu.

Còn nếu bạn chỉ định mở tiệm nhỏ, chuyên cầm cố các mặt hàng như điện thoại, laptop thì khoảng 100 triệu đồng cũng có thể bắt đầu được. Tuy nhiên, trong kinh doanh cầm đồ, vốn không chỉ là tiền để đầu tư ban đầu mà còn cần được xoay vòng liên tục. Khi khách hàng không đến chuộc tài sản quá hạn, bạn phải thanh lý ngay để thu hồi vốn, từ đó tiếp tục phục vụ khách hàng khác.

Ngoài vốn, bạn cũng cần chú ý đến kinh nghiệm định giá tài sản và khả năng phân biệt hàng thật giả để tránh rủi ro. Đồng thời, việc chuẩn bị đầy đủ giấy phép kinh doanh và tuân thủ các quy định về an toàn phòng cháy chữa cháy cũng rất quan trọng để hoạt động tiệm cầm đồ được thuận lợi và hợp pháp.

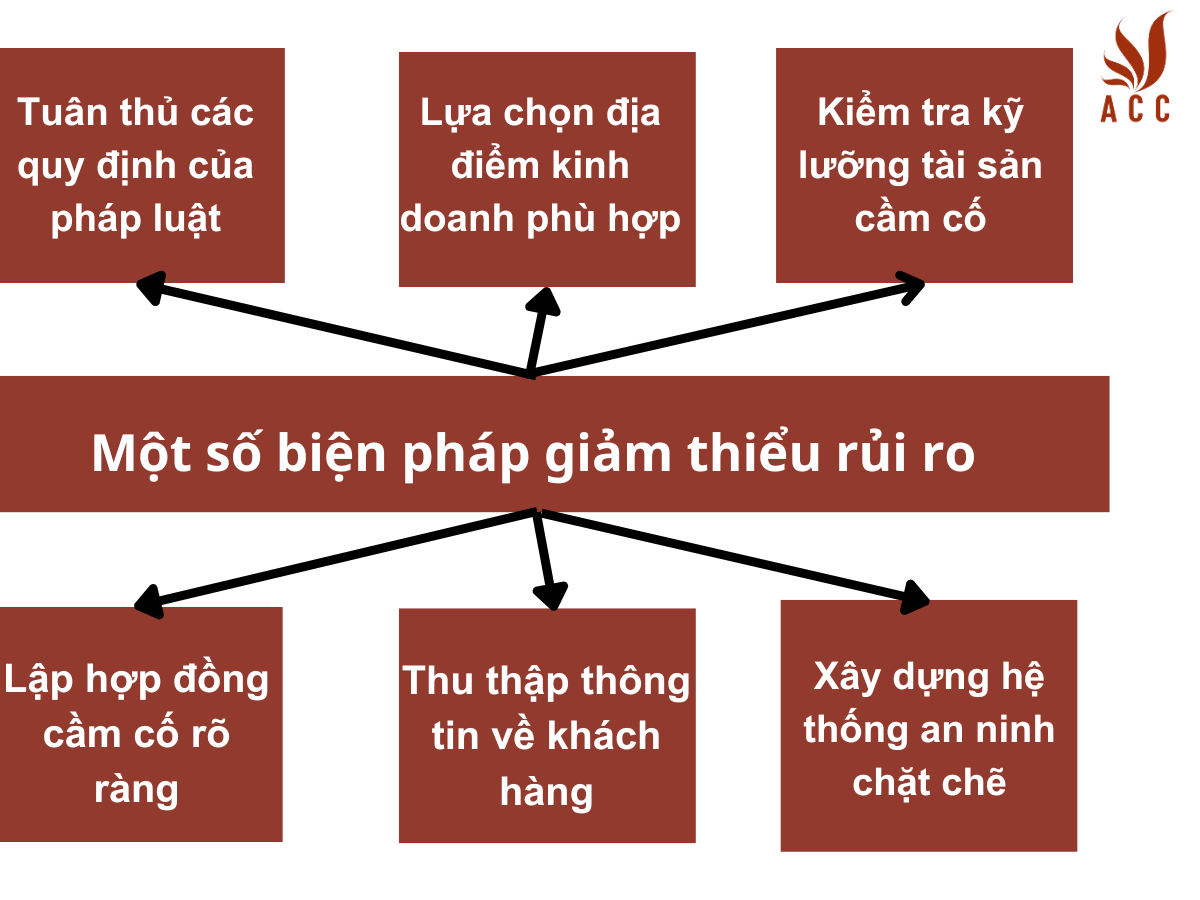

Mở tiệm cầm đồ nghe có vẻ là một ý tưởng kinh doanh hấp dẫn, nhất là khi nhu cầu vay tiền mặt nhanh của người dân ngày càng tăng. Tuy nhiên, đằng sau cơ hội kiếm lời là không ít rủi ro mà ai cũng cần cân nhắc kỹ trước khi bắt tay vào làm.

Một trong những rủi ro lớn nhất là vấn đề pháp lý. Nếu chẳng may nhận phải đồ trộm cắp, hàng nhập lậu hoặc tài sản có nguồn gốc không rõ ràng, chủ tiệm có thể bị truy cứu trách nhiệm hình sự, thậm chí phải đóng cửa tiệm. Điều này không chỉ gây thiệt hại về tài chính mà còn ảnh hưởng đến uy tín cá nhân, khiến việc kinh doanh về sau trở nên khó khăn hơn rất nhiều.

Bên cạnh đó, tiệm cầm đồ cũng dễ trở thành nơi “tiêu thụ” tài sản phạm pháp nếu chủ tiệm không cẩn thận trong khâu kiểm tra, xác minh nguồn gốc đồ đạc. Việc này vô tình tiếp tay cho tội phạm, gây hậu quả xấu cho xã hội và bản thân người làm nghề. Để tránh rơi vào tình huống này, bạn cần trang bị kiến thức, kinh nghiệm nhận biết hàng thật – giả, đồng thời áp dụng các biện pháp quản lý chặt chẽ, sử dụng phần mềm hỗ trợ tra cứu thông tin khi cần thiết.

Ngoài ra, rủi ro về quản lý tài chính cũng là điều không thể xem nhẹ. Nếu không kiểm soát tốt việc thu chi, để nhân viên thiếu trung thực hoặc sơ hở trong bảo quản tài sản, tiền bạc rất dễ bị thất thoát, ảnh hưởng trực tiếp đến hoạt động kinh doanh của tiệm. Do đó, việc xây dựng quy trình làm việc minh bạch, thường xuyên kiểm tra sổ sách là điều không thể bỏ qua.

Tóm lại, mở tiệm cầm đồ không chỉ đòi hỏi vốn mà còn cần sự tỉnh táo, kinh nghiệm và trách nhiệm. Bạn phải luôn đặt pháp luật lên hàng đầu, quản lý chặt chẽ mọi khâu từ tiếp nhận đến thanh lý tài sản, đồng thời không ngừng học hỏi để tránh những cạm bẫy không đáng có trong nghề.

Cầm đồ là một nghề kinh doanh khá phổ biến hiện nay, và nhiều người thường thắc mắc liệu nghề này có thể mang lại sự giàu có hay không. Trên thực tế, kinh doanh dịch vụ cầm đồ có thể mang lại lợi nhuận nếu được quản lý tốt. Những cửa hàng cầm đồ thường cho vay với lãi suất cao hơn so với ngân hàng, và nếu khách hàng không hoàn thành nghĩa vụ trả nợ, chủ cửa hàng có thể sở hữu và bán lại tài sản.

Tuy nhiên, để thành công trong lĩnh vực này, bạn cần có một số vốn lớn và phải hiểu rõ về thị trường cũng như cách quản lý rủi ro. Ngoài ra, việc giữ gìn uy tín và tạo niềm tin với khách hàng cũng là yếu tố quan trọng để duy trì và phát triển kinh doanh. Nếu làm tốt những điều này, nghề cầm đồ có thể trở thành một nguồn thu nhập ổn định và có tiềm năng phát triển trong tương lai.

Trong tổng quan, việc mở tiệm cầm đồ có thể mang lại lợi nhuận hấp dẫn, nhưng cũng tiềm ẩn nhiều rủi ro không thể xem nhẹ. Từ các vấn đề liên quan đến pháp lý, nguy cơ mất cắp tài sản, đến áp lực trong việc quản lý nợ xấu, những thách thức này đòi hỏi chủ doanh nghiệp phải có chiến lược và sự chuẩn bị chu đáo. Để giảm thiểu rủi ro, việc nghiên cứu kĩ thị trường, thiết lập các quy định rõ ràng và quản lý tài sản một cách hiệu quả là cực kỳ quan trọng. Chỉ khi hiểu rõ và chuẩn bị tốt, người chủ mới có thể đạt được thành công bền vững trong ngành nghề này.