Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong hoạt động kế toán doanh nghiệp, “tài khoản vay” là một trong những thành phần khiến nhiều người bối rối — nhất là khi có nhiều quy định khác nhau như Thông tư 200 và 133. Bài viết này sẽ giúp bạn hệ thống hóa khái niệm về tài khoản vay dài hạn, ngắn hạn, cách hạch toán theo từng thông tư, ý nghĩa của tài khoản 341 theo Thông tư 200 và giải đáp câu hỏi: vay dài hạn là tài sản hay nguồn vốn? Mình sẽ trình bày rõ ràng, dễ hiểu, kèm ví dụ minh họa để bạn nắm chắc cách phân loại và hạch toán trong thực tế. Cùng bắt đầu nhé!

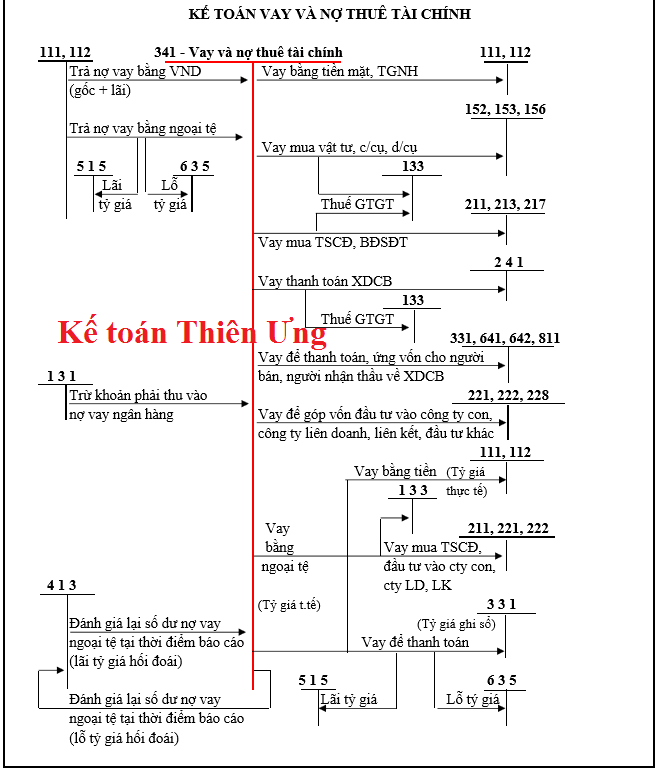

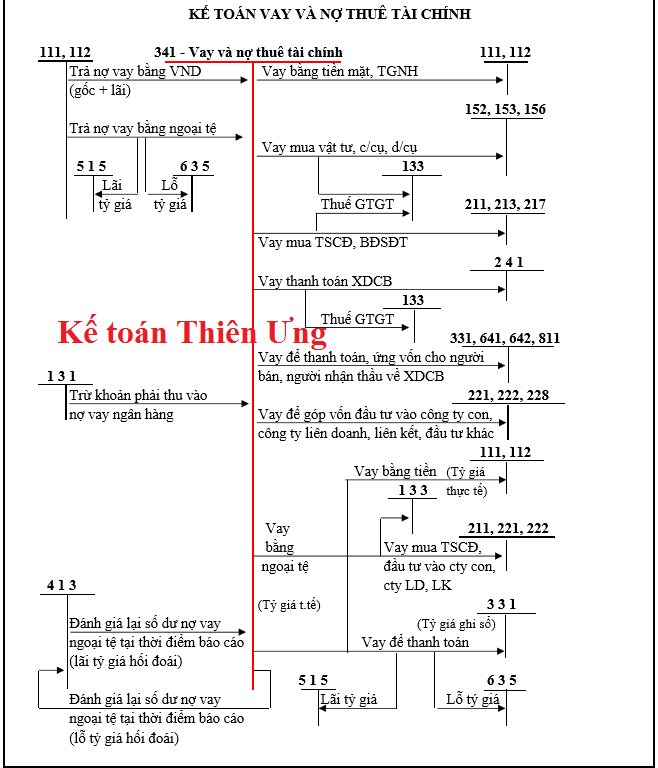

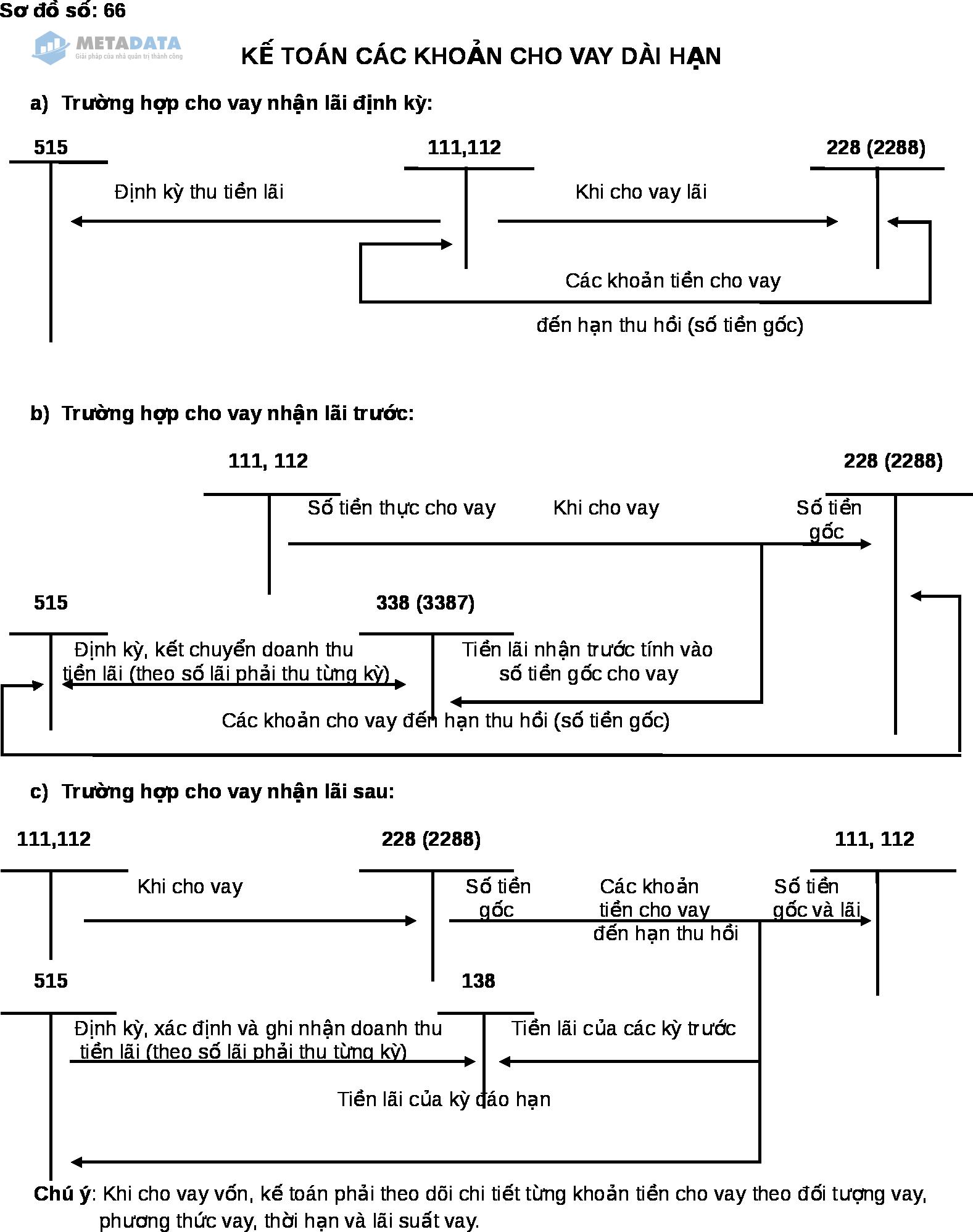

Tài khoản 341 – Vay dài hạn dùng để phản ánh toàn bộ khoản vay có kỳ hạn thanh toán dài của doanh nghiệp và tình hình thanh toán của những khoản đó. Đây là nơi ghi nhận cả khoản vay ngân hàng, vay qua phát hành trái phiếu hay các khoản vay khác có thời hạn trả trên 12 tháng, giúp theo dõi rõ nguồn vốn dài hạn.

Sổ sách thể hiện chi tiết: bên Nợ phản ánh số tiền đã trả nợ của các khoản vay dài hạn, còn số dư bên Có là số dư vay và nợ thuê tài chính chưa đến hạn trả. 341 được chia thành các tài khoản cấp 2 như 3411 (các khoản đi vay), 3412 (vay dài hạn trên 12 tháng) và 3413 (nợ thuê tài chính). Ngoài ra, tài khoản 342 phản ánh các khoản nợ dài hạn khác như nợ thuê tài chính.

Về chi phí và đối ứng, khi trả lãi có thể phát sinh bút toán liên quan TK 335 (trả lãi sau khi kết thúc hợp đồng vay) và TK 635 để hạch toán chi phí lãi vay hoạt động tài chính. Vay dài hạn thường áp dụng cho các nhu cầu lớn (mua nhà, mua đất, đầu tư dự án) với kỳ hạn phổ biến từ vài năm đến vài chục năm, nên theo dõi kỹ trên TK 341 rất quan trọng cho quản trị tài chính doanh nghiệp.

Tài khoản 341 theo Thông tư 200 dùng để phản ánh các khoản vay mượn, nợ thuê tài chính và tình hình thanh toán những khoản này của doanh nghiệp. Căn cứ Khoản 1 Điều 58 Thông tư 200, nguyên tắc kế toán của TK 341 quy định rõ việc ghi nhận, phân loại và theo dõi các nghĩa vụ vay, nợ thuê tài chính.

Bên cạnh đó, Thông tư 200 còn phân biệt các tài khoản nợ dài hạn khác như TK 342 để phản ánh nợ dài hạn (thời gian trả trên 01 năm) và TK 315 để phản ánh nợ dài hạn đến hạn trả trong kỳ kế toán năm. Hệ thống tài khoản theo TT200 giúp doanh nghiệp quản lý rõ ràng trách nhiệm trả nợ và thời hạn phải thanh toán.

Về nghiệp vụ, khi vay tiền nhập quỹ ghi Nợ TK 111 hoặc TK 112, Có TK 341; có thể mở tiểu mục như 3412 để theo dõi vay dài hạn. Ví dụ vay dài hạn 200 triệu sẽ ghi Có TK 341. Khi trả nợ, ghi Nợ TK 3412 200 triệu, Có TK 111 hoặc TK 112 tương ứng. Cách hạch toán này giúp doanh nghiệp kiểm soát dòng tiền và nghĩa vụ nợ hiệu quả.

Theo Thông tư 133/2016/TT-BTC (Điều 46), tài khoản 341 “Vay và nợ thuê tài chính” phản ánh các khoản tiền vay (bao gồm phát hành trái phiếu), nợ thuê tài chính và tình hình thanh toán. Tài khoản này áp dụng cho doanh nghiệp vừa và nhỏ trong hệ thống tài khoản Thông tư 133.

Về hạch toán, các khoản đi vay thường mở TK con 3411 để phản ánh chi tiết. Khi nhận tiền vay ghi Nợ tài khoản tiền, Có TK 341; nếu khoản vay được chuyển thẳng cho người bán thì ghi Nợ tài sản hoặc công nợ liên quan, Có TK 341. Trả nợ thì ngược lại.

Nguyên tắc chung là phản ánh đầy đủ, chính xác số dư và dòng tiền vay, phân loại rõ ngắn hạn, dài hạn để lập báo cáo. Kế toán cần theo dõi lãi suất, lịch trả nợ, lưu chứng từ hợp lệ và làm rõ nguồn vay (ngân hàng, cá nhân, vay góp vốn) theo quy định Thông tư 133.

Tại doanh nghiệp, vay ngắn hạn là những khoản vay đến hạn trả trong vòng 12 tháng kể từ thời điểm lập báo cáo. Tài khoản 311 – Vay ngắn hạn dùng để phản ánh các khoản tiền vay và tình hình trả nợ, bao gồm vay từ ngân hàng, tổ chức tín dụng, cá nhân hoặc đơn vị khác, giúp kiểm soát dòng tiền và nghĩa vụ trả nợ.

Theo Khoản 1, Điều 10 Thông tư 39/2016/TT‑NHNN, vay ngắn hạn có thời hạn tối đa 12 tháng và thường dùng để bổ sung vốn lưu động hoặc đáp ứng nhu cầu hoạt động ngắn hạn. Vay ngắn hạn phổ biến vì thủ tục nhanh, linh hoạt, phù hợp cho doanh nghiệp cần vốn quay vòng trong chu kỳ sản xuất – kinh doanh.

Về hạch toán và phân loại, các khoản đi vay ngắn hạn thường phản ánh ở tài khoản 311 hoặc 3411 tùy hệ thống kế toán trong doanh nghiệp, còn vay dài hạn ghi ở 3412. Khi trả nợ gốc vay ngắn hạn, doanh nghiệp ghi nợ TK 311 và ghi có TK 111/112 (tiền mặt/tiền gửi ngân hàng), đồng thời theo dõi lịch trả để quản lý rủi ro thanh khoản.

Trong Thông tư 133, tài khoản 341 dùng để phản ánh các khoản vay (bao gồm phát hành trái phiếu), nợ thuê tài chính và tình hình thanh toán. Có TK 3411 để ghi các khoản đi vay; với nợ thuê tài chính, tổng nợ phản ánh bên Có là giá trị hiện tại của các khoản phải trả theo hợp đồng thuê.

Còn tài khoản 311 phản ánh vay ngắn hạn đến hạn trả trong vòng 12 tháng kể từ ngày lập báo cáo, gồm vay ngân hàng, vay cá nhân, vay chuyển thẳng cho người bán hoặc vay góp vốn. Khi hạch toán, doanh nghiệp ghi nhận khoản vay khi nhận tiền, ghi giảm khi trả nợ và phân bổ chi phí lãi theo kỳ kế toán.

Lưu ý khi ghi nợ thuê tài chính phải tính đúng giá trị hiện tại; nếu GTGT đầu vào không được khấu trừ thì giá trị TSCĐ ghi nhận bao gồm thuế. Nếu cần chi tiết từng bút toán cho từng loại vay, bạn có thể tham khảo hệ thống tài khoản theo Thông tư 133 dành cho doanh nghiệp vừa và nhỏ — có file Word, Excel để tải về và áp dụng cho thực tế.

Tài khoản 341 theo Thông tư 200 là tài khoản dùng để phản ánh các khoản vay và nợ thuê tài chính của doanh nghiệp, đồng thời theo dõi quá trình thanh toán những khoản này. Khi doanh nghiệp đi vay, phát hành trái phiếu hay nhận tài sản thuê theo hợp đồng thuê tài chính, các phát sinh liên quan được ghi trên tài khoản này để quản lý nợ và chi phí tài chính.

Tài khoản 341 gồm hai tài khoản cấp 2, trong đó 3411 phản ánh các khoản đi vay — giá trị tiền vay và tình hình trả nợ. Ngoài ra, tài khoản mẹ còn theo dõi nợ thuê tài chính, phân biệt rõ các khoản vay ngắn hạn, dài hạn và các cam kết phải trả theo hợp đồng thuê tài chính, giúp kế toán thể hiện chính xác nghĩa vụ tài chính trên báo cáo.

Việc sử dụng TK 341 theo Thông tư 200 giúp doanh nghiệp kiểm soát dòng tiền, lên kế hoạch trả nợ và lập báo cáo tài chính minh bạch. Ghi chép đầy đủ, kịp thời các nghiệp vụ vay, trả góp và lãi vay trên tài khoản này sẽ hỗ trợ việc đánh giá rủi ro tài chính và ra quyết định quản trị hiệu quả hơn.

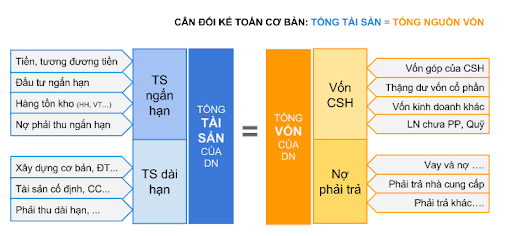

Vay dài hạn không phải là tài sản mà là khoản nợ, thuộc nhóm nợ phải trả dài hạn và được xem là một nguồn vốn cho doanh nghiệp. Nó thể hiện cam kết trả nợ trong trên 12 tháng, khác với tài sản dài hạn như máy móc, đất đai hay nhà xưởng.

Mục đích vay dài hạn thường để đầu tư dự án lớn, mua sắm tài sản cố định hoặc mở rộng sản xuất. Thời hạn có thể từ vài năm đến vài chục năm, và ngân hàng thường phân loại thành vay trung hạn (trên 1 đến 5 năm) hoặc vay dài hạn (từ 5 năm trở lên).

Trong báo cáo tài chính, nợ dài hạn nằm trong cơ cấu nguồn vốn; tỉ lệ phổ biến là nợ dài hạn trên tổng tài sản = nợ dài hạn / tổng tài sản. Vay dài hạn giúp doanh nghiệp đầu tư tài sản cố định nhưng cũng làm tăng rủi ro tài chính nếu vay quá lớn.

Tóm lại, việc phân loại và hạch toán các tài khoản vay — dài hạn hay ngắn hạn, theo Thông tư 200 hay 133, kể cả tài khoản 341 — quyết định rõ ràng cách phản ánh nguồn vốn trên báo cáo tài chính. Nhìn chung, khoản vay là nguồn vốn phải trả chứ không phải tài sản; điểm mấu chốt là ghi đúng kỳ hạn và theo đúng quy định áp dụng cho đơn vị. Hãy rà soát chính sách kế toán, chọn hệ thống tài khoản phù hợp và cập nhật sổ sách đều đặn. Nếu còn băn khoăn, trao đổi với kế toán trưởng hoặc chuyên gia để tránh sai sót và quản trị tài chính hiệu quả hơn.