Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống tài chính hiện đại, “séc” vẫn là một khái niệm quen thuộc nhưng dễ gây nhầm lẫn với nhiều người — nhất là khi ta ít dùng hoặc mới tiếp cận hệ thống ngân hàng. Bài viết này sẽ cùng bạn giải mã tấm séc từ gốc: séc là gì, cách gọi tiếng Anh, làm séc và cơ chế thanh toán liên quan tới tài khoản ra sao. Ngoài ra mình sẽ giúp bạn phân biệt các loại séc — từ séc vô danh, séc tiền mặt đến việc đọc và điền mẫu séc đúng chuẩn. Nếu bạn muốn nắm rõ bản chất và ứng dụng thực tế của séc, hãy đọc tiếp nhé.

Séc, hay còn gọi là chi phiếu (tiếng Anh: cheque hoặc check), là một loại giấy tờ có giá do chủ tài khoản lập, ra lệnh cho ngân hàng hoặc tổ chức tín dụng trích một khoản tiền nhất định từ tài khoản của mình. Về bản chất, đó là một mệnh lệnh trả tiền vô điều kiện dưới dạng chứng từ có ngày tháng và chữ ký.

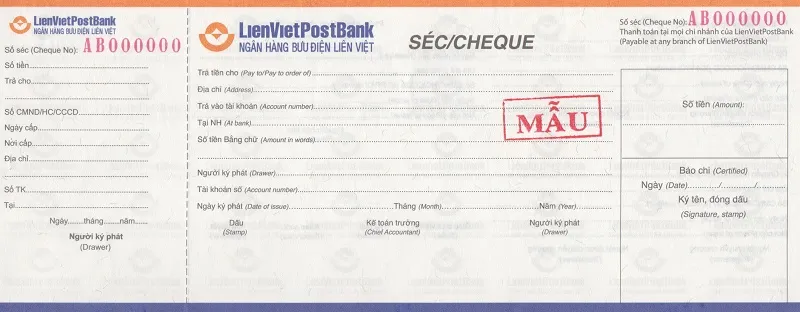

Séc thường được in theo mẫu sẵn, trên đó người ký phải ghi rõ số tiền, người thụ hưởng, ngày và ký tên để rút hoặc yêu cầu thanh toán. Theo khoản 1 Điều 3 Thông tư 22/2015/TT‑NHNN, séc là giấy tờ có giá do người ký phát lập, ra lệnh cho người bị ký phát trích một số tiền nhất định.

Dù trong thời đại thanh toán điện tử, thẻ và ví điện tử phổ biến, séc vẫn là phương tiện thanh toán không dùng tiền mặt hữu ích, linh hoạt và giúp giao dịch an toàn, minh bạch trong những trường hợp cần chứng từ bằng giấy hoặc khi hai bên thống nhất sử dụng.

Tấm séc là một từ vựng quen thuộc trong lĩnh vực tài chính và thanh toán. Trong tiếng Anh, séc gọi là cheque (UK) hoặc check (US), phát âm /tʃek/ và là danh từ (noun). Muốn nói “một tấm séc” với người bản xứ, bạn sẽ nói “a cheque” hoặc “a check” tùy Anh–Mỹ.

Về bản chất, séc là một tờ mệnh lệnh trả tiền vô điều kiện do chủ tài khoản phát hành, dùng để rút tiền hoặc trả tiền thay cho tiền mặt. Nó là một phiếu có ghi số tiền nhất định, ngân hàng sẽ trích từ tài khoản người ký hoặc ký xác nhận để đảm bảo thanh toán cho người nhận.

Một vài thuật ngữ liên quan bạn nên biết: crossed cheque (séc chuyển khoản), open cheque (séc mở), bearer cheque (séc vô danh), draw (rút), drawee (người trả). “Thẻ séc” dịch sang tiếng Anh là cheque card. Những từ phổ biến trong lĩnh vực này còn có loan (khoản vay), check (tấm séc) và cash (tiền mặt).

Séc hay chi phiếu là một văn kiện mệnh lệnh vô điều kiện do chủ tài khoản lập, ra lệnh cho ngân hàng hoặc tổ chức tín dụng trích một số tiền nhất định từ tài khoản của mình để trả cho người thụ hưởng. Trong tiếng Anh séc gọi là cheque (hoặc check).

Chúng ta có thể hiểu séc là phương tiện thanh toán không dùng tiền mặt, được lập trên chứng từ mẫu in sẵn và ký phát bởi người có tài khoản. Séc có nhiều loại, có số séc là mã nhận dạng duy nhất trên từng tờ, giúp quản lý và đối chiếu giao dịch.

Theo quy định tại Điều 3 Thông tư 22/2015/TT-NHNN, séc là giấy tờ có giá do người ký phát lập, ra lệnh cho người bị ký phát trả một số tiền nhất định. Khi làm séc, cần ghi rõ số tiền, người thụ hưởng và ký tên; tuy linh hoạt nhưng phải thận trọng để tránh rủi ro.

Séc (chi phiếu) là chứng từ do chủ tài khoản ký phát, ra lệnh cho ngân hàng trả một số tiền nhất định cho người thụ hưởng. Đây là công cụ thanh toán không dùng tiền mặt, giúp giảm lưu thông tiền mặt và tăng hiệu quả kiểm soát tài chính cho cá nhân và doanh nghiệp.

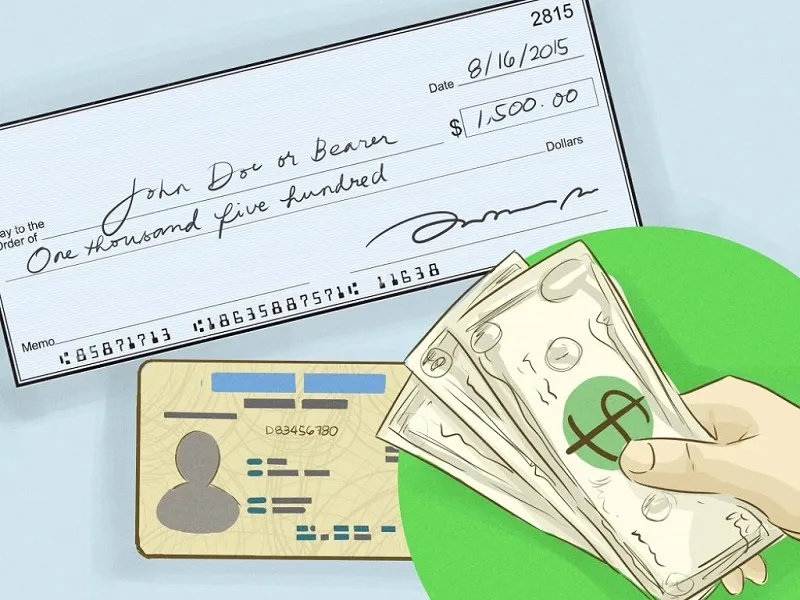

Bên ký phát là người ký séc để ra lệnh, bên thanh toán là ngân hàng có nghĩa vụ trả theo lệnh đó, còn người thụ hưởng nhận tiền. Séc thường là lệnh trả tiền vô điều kiện và có hiệu lực trong 30 ngày. Khi rút tiền có rủi ro như tài khoản không đủ số dư.

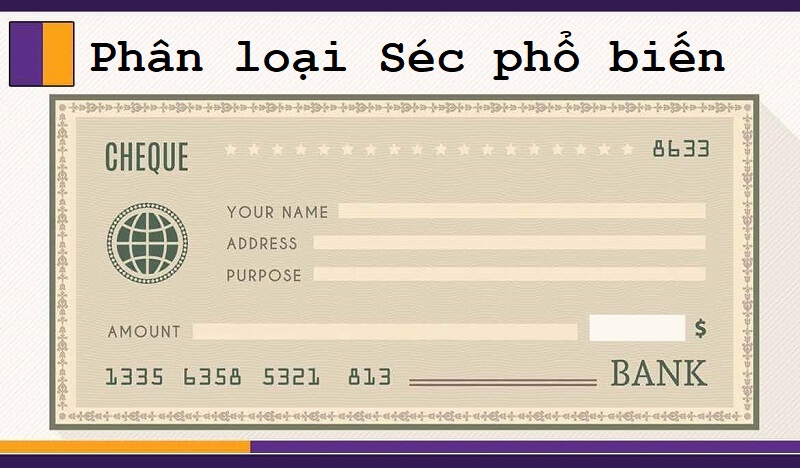

Séc lập trên mẫu in sẵn và phân thành séc tiền mặt, séc chuyển khoản và séc xác nhận (bảo chi). Séc chuyển khoản dùng để thanh toán giữa khách hàng cùng ngân hàng hoặc giữa các ngân hàng tham gia. Khi viết, số tiền bằng chữ phải viết rõ ràng, tránh để trống hoặc sửa đổi.

Séc, hay còn gọi là chi phiếu, là một văn kiện mệnh lệnh vô điều kiện mà chủ tài khoản ký để yêu cầu ngân hàng trích tiền từ tài khoản của mình trả cho người thụ hưởng. Mình hay dùng séc cho các khoản như tiền thuê, thanh toán hóa đơn hoặc chuyển tiền giữa tài khoản, bởi tính tiện lợi và an toàn hơn tiền mặt.

Căn cứ vào tính chuyển nhượng, séc được chia thành séc đích danh (ghi rõ tên người thụ hưởng), séc vô danh (ai cầm séc thì được trả tiền) và séc theo lệnh (trả cho người có tên hoặc có thể chuyển nhượng bằng kí hậu). Mỗi loại có mức độ an toàn và tính linh hoạt khác nhau, tùy mục đích mà chọn cho phù hợp.

Theo hình thức thanh toán và bảo đảm có séc tiền mặt, séc chuyển khoản, séc xác nhận (séc bảo chi), cùng các loại như séc gạch chéo (không rút trực tiếp qua quầy), séc trơn (mặt sau để trắng) và séc cá nhân do cá nhân phát hành. Nắm rõ các loại séc giúp mình lựa chọn an toàn và thuận tiện khi giao dịch.

Séc vô danh, còn gọi là séc cho người cầm tay, là loại séc không ghi tên người thụ hưởng mà chỉ có mệnh đề “trả cho người cầm séc” (pay to bearer). Vì vậy, ai đang nắm giữ tờ séc ấy đều được coi là người thụ hưởng và có thể yêu cầu ngân hàng chi trả tiền tương ứng.

Ngược lại, séc đích danh ghi rõ họ tên cá nhân hoặc pháp nhân thụ hưởng, nên chỉ người đó mới được nhận tiền. Có cả séc theo lệnh phải ký chuyển nhượng mới sang tên được. Ngoài ra, mặt sau của séc có thể để trơn hoặc ghi chuyển nhượng tùy yêu cầu thanh toán và an toàn.

Về mặt pháp lý, séc là một chứng từ có giá trị tiền mặt do người phát hành ký lệnh ngân hàng chi trả. Séc vô danh tiện lợi nhưng rủi ro cao nếu bị mất hoặc bị đánh cắp vì người cầm giữ có thể lĩnh tiền. Vì vậy cần giữ kỹ, cân nhắc trước khi dùng séc này.

Séc (tiếng Anh: cheque) là một loại giấy tờ có giá, thực chất là một hối phiếu do người ký phát lập, ghi ngày, số tiền và chữ ký, ra lệnh cho ngân hàng hoặc tổ chức tín dụng trích một khoản tiền nhất định từ tài khoản. Séc là mệnh lệnh trả tiền vô điều kiện và thường được thanh toán ngay khi yêu cầu.

Séc là công cụ thanh toán không dùng tiền mặt, giúp hạn chế lưu thông tiền mặt quá mức và tăng hiệu quả kiểm soát tài chính. Nhà nước công nhận séc là một trong năm phương thức thanh toán không dùng tiền mặt, nên nếu bạn làm trong ngành kinh tế hoặc tài chính, hiểu về séc rất cần thiết.

Séc có tính linh hoạt: có thể dùng để thanh toán hàng hóa, dịch vụ, bảo chi, chuyển nhượng hoặc rút tiền mặt. Lưu ý giấy rút tiền chỉ dùng để rút tiền mặt. Để rút hoặc thanh toán bằng séc, trên tờ séc cần ghi đầy đủ thông tin như ngày, mệnh giá, tên người thụ hưởng (hoặc đối tượng), chữ ký của chủ tài khoản và thông tin ngân hàng để đảm bảo thanh toán an toàn, minh bạch.

Nhìn chung, tấm séc là công cụ thanh toán truyền thống nhưng vẫn hữu ích khi hiểu rõ: tên tiếng Anh, cách làm séc, tài khoản liên quan và các dạng séc phổ biến như séc vô danh hay séc tiền mặt. Nắm vững mẫu séc và cách ghi thông tin giúp tránh rủi ro, bảo mật tiền bạc và xử lý nghiệp vụ suôn sẻ. Trong thời đại thanh toán điện tử phát triển, séc vẫn cần thiết trong một số giao dịch — vì vậy hãy kiểm tra kỹ chi tiết, hỏi ngân hàng khi cần và lưu lại mẫu séc mẫu để tham khảo. Hiểu rõ tấm séc sẽ giúp bạn giao dịch an toàn, chuyên nghiệp hơn.