Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh nền kinh tế không ngừng biến đổi, việc nắm bắt thông tin về tín dụng trở nên quan trọng hơn bao giờ hết. Tăng trưởng tín dụng không chỉ là một chỉ số tài chính đơn thuần, mà còn phản ánh sức khỏe kinh tế và xu hướng tiêu dùng của xã hội. Trong những năm gần đây, chúng ta đã chứng kiến sự biến động mạnh mẽ về dư nợ tín dụng và các chỉ số liên quan khác. Vậy tăng trưởng tín dụng thực sự là gì? Nó có ảnh hưởng như thế nào đến nền kinh tế mà chúng ta vẫn đang sống và làm việc mỗi ngày? Hãy cùng tìm hiểu một cách sâu sắc và dễ hiểu hơn về các khái niệm này trong bài viết dưới đây!

Tăng trưởng tín dụng là một chỉ số quan trọng phản ánh sự thay đổi của dư nợ tín dụng trong nền kinh tế, được tính bằng phần trăm so với thời điểm trước đó. Khi các ngân hàng thương mại mở rộng nguồn vốn cho vay, điều này không chỉ thể hiện sự gia tăng giá trị dư nợ cho vay mà còn là dấu hiệu cho thấy khu vực tư nhân đang hoạt động tích cực hơn.

Thông qua tín dụng ngân hàng, các doanh nghiệp và tổ chức có thể tiếp cận nguồn vốn cần thiết, từ đó rút ngắn thời gian và chi phí trong quá trình sản xuất và kinh doanh. Tín dụng trở thành một kênh chảy chính của chính sách tiền tệ, từ đó thúc đẩy tăng trưởng kinh tế một cách hiệu quả.

Tuy nhiên, không phải lúc nào tăng trưởng tín dụng cũng đồng nghĩa với sự phát triển bền vững. Việc điều chỉnh tăng trưởng tín dụng cần phải được quản lý chặt chẽ để tránh những rủi ro tiềm ẩn có thể ảnh hưởng đến toàn bộ nền kinh tế. Do đó, sự cân nhắc giữa việc thúc đẩy tăng trưởng và đảm bảo ổn định là rất cần thiết.

Tốc độ tăng trưởng tín dụng (TTTD) là chỉ số quan trọng phản ánh mức độ gia tăng dư nợ cho vay trong khu vực tư nhân. Công thức tính toán giúp quy đổi dư nợ cuối kỳ báo cáo so với những thời điểm trước, từ đó đưa ra tỷ lệ phần trăm tăng trưởng. Việc này cho thấy dòng tiền mạnh mẽ đang chảy vào nền kinh tế, tạo động lực cho sự phát triển.

Khi TTTD cao, có thể coi đó là dấu hiệu tích cực, cho thấy các ngân hàng thương mại đang mở rộng khả năng cho vay, cung ứng nguồn vốn cho doanh nghiệp và tổ chức kinh tế. Điều này thường dẫn đến sự tích tụ và tập trung sản xuất, giúp các hoạt động kinh tế phát triển nhanh chóng.

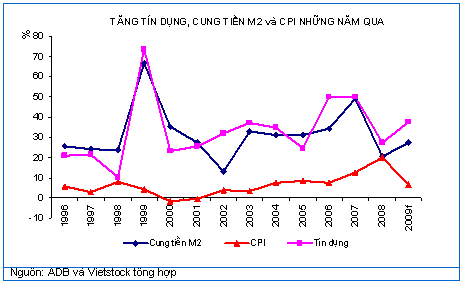

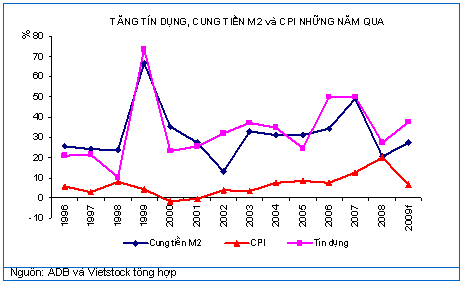

Tuy nhiên, không phải lúc nào tăng trưởng tín dụng cũng là tín hiệu tốt. Nếu tăng trưởng quá nhanh, nó có thể gây ra những rủi ro tiềm ẩn cho hệ thống tài chính. Từ năm 1999 đến 2010, tốc độ tăng trưởng tín dụng của ngân hàng đã có những giai đoạn bùng nổ, với mức trung bình lên đến 30%/năm, cho thấy sự biến động và nhạy cảm của chỉ số này với các yếu tố kinh tế vĩ mô.

Dư nợ tín dụng là số tiền mà khách hàng đang vay từ các tổ chức tín dụng nhưng vẫn chưa thanh toán hết. Nó bao gồm cả gốc và lãi và represent tình hình tài chính của người vay. Khi bạn ký hợp đồng vay tiền, dư nợ tín dụng sẽ được xác định và thường xuyên được cập nhật.

Dư nợ này là một trong những tiêu chuẩn quan trọng để ngân hàng đánh giá sự uy tín của bạn trong việc vay tiêu dùng. Nếu bạn thường xuyên trễ hạn thanh toán, điều này có thể ảnh hưởng đến điểm tín dụng của bạn, khiến việc vay mượn trong tương lai trở nên khó khăn hơn.

Đặc biệt, dư nợ thẻ tín dụng là một khái niệm mà nhiều người dùng thẻ cần quan tâm. Đây là tổng số tiền mà bạn đã chi tiêu nhưng chưa hoàn trả cho ngân hàng. Khoản nợ này cần được thanh toán đúng hạn để tránh lãi suất cao và ảnh hưởng tiêu cực đến khả năng vay mượn tiếp theo.

Cuối cùng, một khái niệm quan trọng là dư nợ trong hạn, tức là những khoản vay vẫn đang được trả đúng thời gian cam kết. Điều này cho thấy bạn đang quản lý tài chính của mình một cách tốt và được coi là tín hiệu tích cực trong mắt tổ chức tín dụng.

Trong lĩnh vực ngân hàng, “room tín dụng” là một thuật ngữ cực kỳ quan trọng, ám chỉ hạn mức cho vay mà các ngân hàng có thể cung cấp cho khách hàng. Đơn giản hơn, đây chính là số tiền tối đa mà ngân hàng có thể cho vay trong một khoảng thời gian nhất định. Hạn mức này được Ngân hàng Nhà nước (NHNN) quy định nhằm đảm bảo sự ổn định cho nền kinh tế.

Việc cấp room tín dụng không chỉ giúp các ngân hàng kiểm soát rủi ro mà còn phản ánh sự phát triển của nền kinh tế. Từng ngân hàng sẽ có những tiêu chí khác nhau để xác định hạn mức tín dụng, dựa trên khả năng tài chính và các yếu tố khác. Điều này cũng góp phần tạo ra môi trường cạnh tranh giữa các ngân hàng thương mại.

Khi ngân hàng đạt đủ room tín dụng, họ có khả năng cho vay nhiều hơn, thúc đẩy các hoạt động sản xuất, kinh doanh. Bởi vậy, room tín dụng không chỉ mang tính chất kỹ thuật mà còn ảnh hưởng lớn đến sự phát triển của doanh nghiệp và nền kinh tế nói chung.

Tăng trưởng tín dụng là một yếu tố quan trọng phản ánh sức khỏe tài chính của nền kinh tế. Để tính tốc độ tăng dư nợ tín dụng, người ta sử dụng công thức: Tốc độ tăng trưởng tín dụng = [(Giá trị cấp tín dụng thời điểm ti / Giá trị cấp tín dụng thời điểm t0) – 1]* 100%. Công thức này giúp ngân hàng và các nhà đầu tư đánh giá sự biến động của dư nợ tín dụng qua các kỳ báo cáo khác nhau.

Các yếu tố ảnh hưởng đến tăng trưởng tín dụng bao gồm lãi suất, quy mô và uy tín của ngân hàng. Khi lãi suất danh nghĩa tăng, thường thì tăng trưởng tín dụng có xu hướng giảm, bởi lẽ chi phí vay mượn cao sẽ làm giảm nhu cầu tiêu dùng và đầu tư. Ngược lại, trong những thời kỳ kinh tế phát triển, nhu cầu vay mượn gia tăng sẽ thúc đẩy tốc độ tăng trưởng tín dụng lên cao.

Hạn mức tín dụng mà mỗi ngân hàng có thể cung cấp sẽ phụ thuộc vào điều kiện kinh tế cụ thể và chiến lược phát triển của từng ngân hàng. Do đó, việc phân tích tăng trưởng tín dụng không chỉ giúp các ngân hàng điều chỉnh chiến lược kinh doanh mà còn định hình các quyết định đầu tư của các cá nhân và tổ chức.

Trong những năm gần đây, tăng trưởng tín dụng của Việt Nam đã có những bước nhảy vượt bậc, đặc biệt đáng chú ý trong năm 2022 khi đạt gần 18%, mức cao nhất trong nhiều năm trở lại đây. Theo Ngân hàng Nhà nước, mức tăng trưởng này không chỉ cho thấy sức mạnh của nền kinh tế mà còn phản ánh nhu cầu vốn ngày càng lớn từ các doanh nghiệp và cá nhân.

Nhìn lại những năm trước, chúng ta thấy rằng Việt Nam đã có những giai đoạn tăng trưởng tín dụng nóng, đặc biệt quanh những năm 1999-2000 và 2007-2010. Tuy nhiên, hiện tại, tăng trưởng tín dụng đã trở lại trong một xu hướng tích cực hơn, với nhiều chính sách hỗ trợ từ chính phủ. Dự báo, trong giai đoạn 2025-2026, tăng trưởng tín dụng sẽ duy trì ở mức khoảng 20%, đáp ứng nhu cầu vốn thiết yếu cho nền kinh tế.

Cụ thể, vào cuối năm 2024, tín dụng nền kinh tế đã tăng khoảng 15,08% so với năm 2023, cho thấy rằng tín dụng tiếp tục là động lực quan trọng cho tăng trưởng kinh tế, giúp Việt Nam hướng tới mục tiêu tăng trưởng 8% trong năm nay. Mọi chỉ số đều cho thấy rằng, tín dụng không chỉ là một công cụ tài chính mà còn là bệ phóng giúp nền kinh tế Việt Nam vươn xa hơn nữa trong tương lai.

Theo thông tin từ Ngân hàng Nhà nước, dự báo tăng trưởng tín dụng tính đến cuối năm 2025 sẽ đạt khoảng 19,01%, tương đương 18,58 triệu tỉ đồng. Đây là một con số ấn tượng, phản ánh nhu cầu vốn lớn của nền kinh tế hiện tại. Với mức tăng trưởng này, tín dụng sẽ tiếp tục duy trì sự ổn định trong giai đoạn 2025 – 2026, ước tính giữ ở mức xấp xỉ 20%.

Đến ngày 24/12/2025, dư nợ tín dụng cả nước ước đạt trên 18,40 triệu tỉ đồng, tăng 17,87% so với cuối năm 2024. Điều này cho thấy sự phát triển mạnh mẽ trong việc cung cấp vốn cho các hoạt động sản xuất kinh doanh, giúp thúc đẩy nền kinh tế. Tuy nhiên, mức tăng này cũng đặt ra áp lực lên thanh khoản của hệ thống ngân hàng.

Theo ông Phạm Thanh Hà – Phó thống đốc Ngân hàng Nhà nước, tín dụng dự kiến tiếp tục tăng trưởng mạnh với mức 15% trong năm 2026, cho thấy sự chuẩn bị chu đáo của ngành ngân hàng để đáp ứng nhu cầu ngày càng tăng của thị trường. Sự bền vững trong tăng trưởng tín dụng sẽ là yếu tố quan trọng hỗ trợ nền kinh tế phát triển bền vững trong tương lai.

Kết thúc hành trình tìm hiểu về tăng trưởng tín dụng, chúng ta nhận thấy rằng đây không chỉ là một khái niệm tài chính khô khan, mà còn là một chỉ số quan trọng phản ánh sức khỏe của nền kinh tế. Từ việc nắm rõ tăng trưởng tín dụng đến việc hiểu các yếu tố ảnh hưởng đến nó, bạn sẽ có cái nhìn toàn diện hơn về cách mà tiền tệ luân chuyển trong xã hội. Năm 2025 hứa hẹn sẽ là một bước ngoặt đáng chú ý với nhiều cơ hội cũng như thách thức. Hy vọng rằng thông qua bài viết này, bạn sẽ cảm thấy tự tin hơn trong việc áp dụng kiến thức này vào thực tế. Hãy theo dõi và cập nhật thường xuyên để không bỏ lỡ những xu hướng mới nhất nhé!