Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Chào bạn! Nếu bạn đang quan tâm đến lĩnh vực tài chính và tín dụng, hẳn bạn đã từng nghe đến khái niệm thẩm định tín dụng. Đây là một chủ đề không chỉ quan trọng đối với ngân hàng mà còn có ý nghĩa lớn đối với cá nhân, doanh nghiệp trong việc quản lý nguồn vốn và đầu tư. Trong bài viết này, chúng ta sẽ cùng nhau khám phá từ cái nhìn tổng quan về thẩm định tín dụng là gì, quy trình của ngân hàng và cá nhân, cũng như vai trò của những người thực hiện thẩm định. Hãy cùng bắt đầu hành trình tìm hiểu này để hiểu rõ hơn về yếu tố quyết định nhiều cơ hội trong cuộc sống và kinh doanh của bạn nhé!

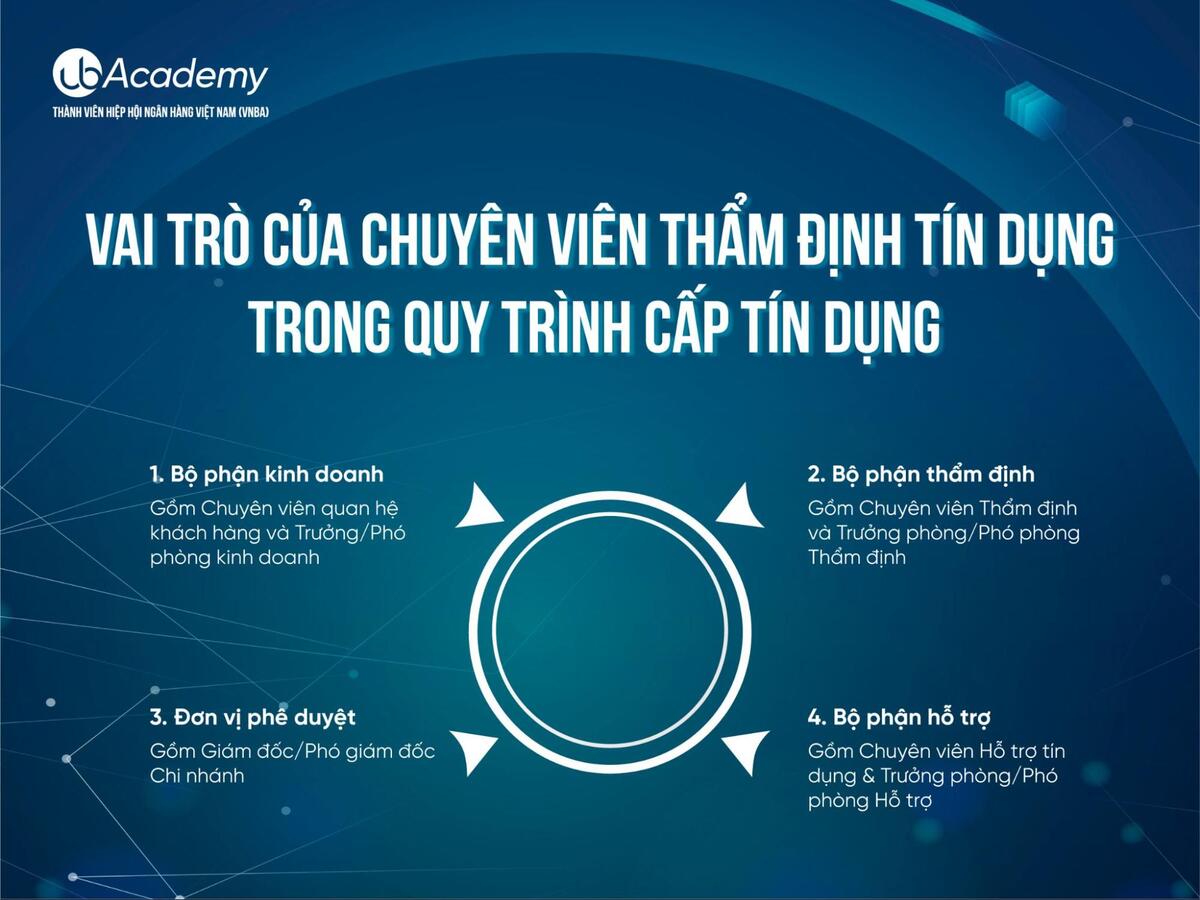

Thẩm định tín dụng là một quy trình quan trọng trong lĩnh vực tài chính, giúp các tổ chức tín dụng đánh giá khả năng trả nợ của khách hàng, từ đó đưa ra quyết định cho vay hợp lý. Quá trình này bắt đầu bằng việc tiếp nhận thông tin, hồ sơ từ các Chuyên viên Quan hệ khách hàng. Những thông tin này sẽ được thẩm định kỹ lưỡng để đảm bảo tính chính xác và khách quan.

Trong thẩm định tín dụng, người thực hiện sẽ xem xét các yếu tố như lịch sử tín dụng, tình hình tài chính và mục đích sử dụng khoản vay của khách hàng. Điều này giúp ngân hàng hay tổ chức tài chính xác định được mức độ rủi ro khi cho vay. Nếu một doanh nghiệp có uy tín tốt và khả năng trả nợ ổn định, họ sẽ dễ dàng nhận được khoản vay cần thiết để phát triển hoạt động sản xuất, kinh doanh.

Thực tế, thẩm định tín dụng không chỉ có ý nghĩa với tổ chức cho vay mà còn hỗ trợ khách hàng trong việc xác định khả năng tài chính của mình. Nhờ vào việc thẩm định một cách cẩn thận và kỹ lưỡng, cả hai bên có thể đạt được sự tin tưởng và hợp tác lâu dài.

Thẩm định tín dụng ngân hàng chính là bước quan trọng giúp ngân hàng hạn chế rủi ro trong các khoản cho vay. Quá trình này không chỉ đơn thuần là việc kiểm tra hồ sơ mà còn bao gồm việc thu thập và xử lý thông tin từ nhiều nguồn khác nhau. Nhân viên thẩm định tín dụng phải xem xét kỹ lưỡng khả năng tài chính của khách hàng, đánh giá mức độ rủi ro để đưa ra quyết định sáng suốt.

Một trong những yếu tố quyết định trong thẩm định tín dụng là “5C”: tính cách, khả năng, tài sản, vốn và điều kiện. Mỗi yếu tố này đóng vai trò riêng biệt trong việc xác định tiềm năng trả nợ của khách hàng. Chẳng hạn, việc kiểm tra tài sản bảo đảm như sổ đỏ, sổ hồng giúp ngân hàng tránh những rủi ro không đáng có.

Hơn nữa, thẩm định tín dụng không chỉ khác nhau giữa doanh nghiệp và cá nhân mà mỗi trường hợp còn mang sắc thái riêng. Chính vì thế, việc thẩm định không những giúp ngân hàng đưa ra những quyết định đúng đắn mà còn góp phần tạo sự an tâm cho khách hàng khi vay vốn.

Thẩm định tín dụng cá nhân là một quy trình quan trọng, giúp các tổ chức tài chính đánh giá khả năng trả nợ của khách hàng. Điều này không chỉ giúp bảo vệ quyền lợi của nhà đầu tư mà còn đảm bảo rằng người vay có đủ khả năng tài chính để hoàn trả khoản vay đúng hạn. Việc này bắt đầu bằng việc tiếp nhận và xác thực hồ sơ vay, như đơn vay và các giấy tờ cá nhân.

Sau khi hồ sơ được xác minh, cán bộ tín dụng sẽ tiến hành phân tích chi tiết về tình hình tài chính của người vay. Họ sẽ xem xét mức thu nhập, các khoản chi tiêu và lịch sử tín dụng, từ đó xác định nguy cơ rủi ro tín dụng. Sự đánh giá này không chỉ dựa vào số liệu mà còn liên quan đến đạo đức và ý thức trách nhiệm của người vay trong việc hoàn trả nợ.

Như vậy, thẩm định tín dụng cá nhân không chỉ là một bước cần thiết trong quy trình cho vay, mà còn phản ánh sự cẩn trọng của các tổ chức tài chính trong việc bảo vệ nguồn vốn của mình.

Người thẩm định giá không chỉ là những chuyên gia dày dạn kinh nghiệm, mà họ còn là những người chịu trách nhiệm xác định giá trị tài sản một cách chính xác và khách quan. Điều này đòi hỏi họ không thể chỉ dựa vào trực giác hay quan điểm cá nhân, mà phải áp dụng kiến thức chuyên môn, quy trình và quy định của pháp luật.

Để trở thành thẩm định viên, một người cần có thẻ hành nghề hợp pháp, chứng minh rằng họ đã được đào tạo và có đủ năng lực để thực hiện công việc này. Họ phải nắm vững nhiều kiến thức về nghiệp vụ và quy trình thẩm định giá, từ bất động sản cho đến các tài sản khác. Công việc này không chỉ đơn thuần là đánh giá giá trị, mà còn yêu cầu một tư duy logic và khả năng phân tích cao.

Ngoài ra, quy định cụ thể về Trợ lý thẩm định viên cũng cần được chuẩn hóa. Những người này phải đáp ứng các điều kiện nhất định để có thể hỗ trợ trong công việc thẩm định. Qua đó, tổ chức một cách chặt chẽ và chuyên nghiệp sẽ giúp nâng cao chất lượng dịch vụ thẩm định, tạo niềm tin từ phía khách hàng và xã hội.

Xét duyệt cấp tín dụng là một quy trình quan trọng mà các tổ chức tín dụng phải tuân thủ khi quyết định cấp vốn cho khách hàng. Đầu tiên, quá trình này bắt đầu khi khách hàng nộp hồ sơ vay tín chấp. Người xét duyệt sẽ xem xét và phân tích thông tin của khách hàng, đánh giá khả năng trả nợ và tài sản bảo đảm mà khách hàng có thể cung cấp.

Quá trình xét duyệt thường bao gồm nhiều bước như lập hồ sơ đề nghị cấp tín dụng, phân tích tín dụng, quyết định và ký hợp đồng, thực hiện giải ngân, cùng với việc giám sát và thu hồi nợ sau này. Điều quan trọng là tổ chức tín dụng phải phân chia trách nhiệm rõ ràng giữa khâu thẩm định và việc quyết định cấp tín dụng, nhằm đảm bảo tính khách quan và an toàn trong quy trình.

Các quy định cũng nêu rõ rằng nếu khách hàng đề xuất vay vượt mức giới hạn, họ cần đáp ứng các điều kiện cụ thể. Việc này không chỉ bảo vệ lợi ích của tổ chức tín dụng mà còn giúp khách hàng có khả năng vay vốn một cách hợp lý và an toàn.

Thẩm định tín dụng trong tiếng Anh được gọi là “Credit Appraisal” hoặc “Credit Assessment.” Đây là quá trình đánh giá khả năng tài chính của một cá nhân hoặc tổ chức trước khi cấp tín dụng. Chuyên viên thẩm định tín dụng, hay “Credit Assessment Specialist,” sẽ phân tích thông tin tài chính, lịch sử tín dụng và thu nhập để đưa ra quyết định.

Quá trình này không chỉ giúp ngân hàng giảm thiểu rủi ro mà còn bảo vệ quyền lợi của khách hàng. Một ví dụ đơn giản là trước khi một ai đó vay tiền mua nhà, ngân hàng sẽ tiến hành thẩm định tín dụng để đảm bảo rằng người đó có khả năng trả nợ.

Ngoài ra, “Short-term credit appraisal” là thuật ngữ dùng để chỉ thẩm định tín dụng ngắn hạn, thường áp dụng cho các khoản vay có thời gian ngắn. Lịch sử tín dụng, hay sự ghi nhận về các khoản nợ và thanh toán trước đây, cũng là một yếu tố quan trọng trong quá trình này. Qua đó, ta thấy rằng thẩm định tín dụng đóng vai trò rất lớn trong việc đảm bảo sự an toàn và ổn định tài chính.

Giáo trình Thẩm định tín dụng là tài liệu hữu ích dành cho các sinh viên theo học ngành tài chính-ngân hàng. Cuốn sách giúp người học hình dung rõ hơn về quy trình thẩm định tín dụng tại các ngân hàng, từ đó nâng cao khả năng phân tích và đánh giá hồ sơ vay vốn của khách hàng cá nhân và doanh nghiệp.

Nội dung giáo trình được chia thành nhiều chương, mỗi chương khai thác một khía cạnh khác nhau của thẩm định tín dụng. Từ tổng quan về thẩm định tín dụng đến việc thẩm định năng lực pháp lý và năng lực tài chính của khách hàng. Những kiến thức cơ bản này sẽ giúp sinh viên tự tin hơn khi làm việc trong môi trường ngân hàng.

Một trong những điểm mạnh của giáo trình là sự cụ thể hóa quy trình thẩm định tín dụng. Quy trình bao gồm nhiều bước như tiếp thị, chăm sóc khách hàng, hướng dẫn chuẩn bị hồ sơ tín dụng và tiếp nhận hồ sơ. Tất cả những điều này phối hợp lại nhằm phục vụ cho mục tiêu truyền đạt kiến thức thực tế và dễ hiểu đến sinh viên.

Cuối cùng, thẩm định tín dụng không chỉ là một quy trình đơn thuần mà còn là nghệ thuật trong việc đánh giá và quản lý rủi ro tài chính. Qua những thông tin đã được chia sẻ, từ khái niệm cơ bản đến các phương pháp thực tế, hy vọng bạn đã có cái nhìn rõ ràng và sâu sắc hơn về lĩnh vực này. Dù bạn là một cá nhân đang tìm hiểu về tài chính hay là một chuyên viên trong ngành, việc nắm bắt quy trình thẩm định tín dụng sẽ giúp bạn đưa ra những quyết định đúng đắn hơn trong tương lai. Hãy tiếp tục khám phá và học hỏi, vì kiến thức là chìa khóa để mở ra những cơ hội mới!