Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nhắc đến “thặng dư vốn cổ phần”, nhiều người vẫn còn mơ hồ: đó là khoản tiền phát sinh khi cổ phiếu được bán cao hơn mệnh giá, nhưng chức năng và cách hạch toán ra sao thì không phải ai cũng rõ. Bài viết này sẽ cùng bạn bóc tách khái niệm một cách dễ hiểu, phân biệt thặng dư là tài sản hay nguồn vốn, chỉ công thức tính, cách hạch toán cụ thể qua tài khoản 4112, và gợi ý cách sử dụng hợp lý. Cuối cùng, chúng ta sẽ tìm hiểu khi nào thặng dư vốn cổ phần có thể âm, và ý nghĩa thực tế của điều đó.

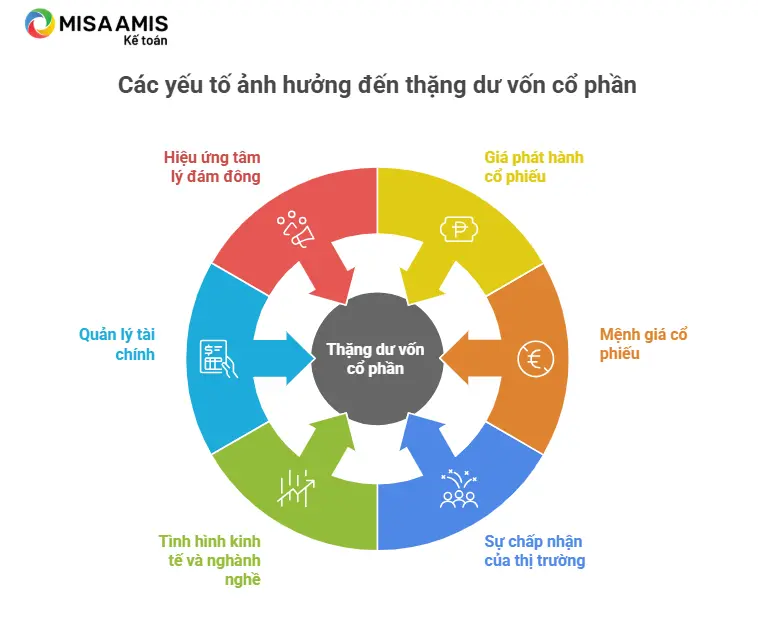

Thặng dư vốn cổ phần, hay còn gọi là thặng dư vốn, là khoản chênh lệch giữa giá phát hành cổ phiếu và mệnh giá được ghi trên cổ phiếu. Nói cách khác, khi công ty bán cổ phần cao hơn mệnh giá thì phần vượt đó được ghi nhận là thặng dư vốn của công ty.

Về mặt kế toán, các khoản chênh lệch do phát hành thêm cổ phần với giá lớn hơn mệnh giá phải hạch toán vào tài khoản thặng dư vốn, chứ không hạch toán vào lợi nhuận. Đây là một phần vốn chủ sở hữu phản ánh nguồn vốn bổ sung mà cổ đông trả vượt so với mệnh giá.

Trong trường hợp mua lại cổ phiếu, thặng dư vốn cũng có thể được tính bằng giá trị thị trường của cổ phiếu mua lại trừ đi giá gốc của cổ phiếu. Ví dụ đơn giản: nếu mệnh giá 10.000 đồng nhưng phát hành 15.000 đồng thì thặng dư là 5.000 đồng mỗi cổ phiếu.

Tóm lại, thặng dư vốn cổ phần cho thấy phần vốn cổ đông góp vượt mệnh giá, giúp công ty có thêm nguồn lực và phản ánh tính minh bạch khi ghi nhận giao dịch phát hành hay mua lại cổ phần. Hiểu rõ khoản này giúp nhà đầu tư đọc báo cáo tài chính chính xác hơn.

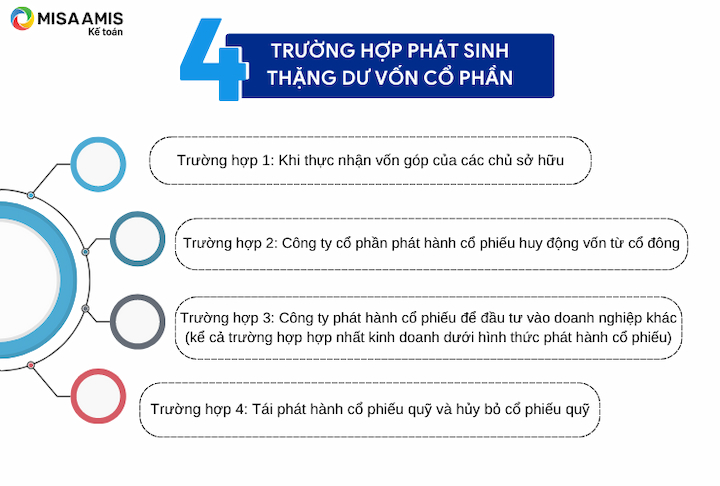

Thặng dư vốn cổ phần là khoản chênh lệch giữa mệnh giá và giá phát hành (hoặc giá thị trường) của cổ phiếu, kể cả khi tái phát hành cổ phiếu quỹ. Nó còn có thể phát sinh khi giá trị tài sản hoặc nợ phải trả được chuyển thành vốn góp, tạo nên phần vốn của chủ sở hữu vượt mệnh giá.

Về bản chất, thặng dư vốn cổ phần không phải là tài sản hay thu nhập mà là một khoản mục thuộc vốn chủ sở hữu trên báo cáo tài chính. Vì không phải thu nhập từ hoạt động kinh doanh, nên không được coi là nguồn thu chịu thuế thu nhập doanh nghiệp hay thuế giá trị gia tăng như doanh thu thông thường.

Pháp luật có quy định chặt chẽ về cách sử dụng thặng dư vốn: doanh nghiệp chỉ được dùng cho một số mục đích nhất định như tăng vốn, phát hành cổ phiếu thưởng hay bù đắp lỗ theo quy định. Những quy định và thông tư gần đây (ví dụ Thông tư 99/2025/TT-BTC) cũng hoàn thiện cơ chế ghi nhận, vì vậy doanh nghiệp nên tham vấn kế toán hoặc pháp lý khi xử lý khoản này.

Thặng dư vốn cổ phần (hay thặng dư vốn) là khoản chênh lệch giữa giá phát hành (hoặc giá thị trường sau khi phát hành) và mệnh giá cổ phiếu. Công thức cơ bản: Thặng dư vốn cổ phần = Giá trị thị trường của cổ phiếu sau khi phát hành – Giá trị gốc (mệnh giá) của cổ phiếu. Đây là phần vốn bổ sung ngoài vốn điều lệ.

Cách tính thực tế thường là (Giá phát hành – Mệnh giá) x Số lượng cổ phiếu. Ví dụ: nếu phần chênh lệch giữa mức giá ban đầu và mức giá bán thực tế là 50.000.000.000 đồng thì đó chính là thặng dư vốn. Trong ví dụ khác, thặng dư của công ty A = 5.000 đồng/cổ phiếu x 100.000 cổ phiếu = 500.000.000 đồng.

Thặng dư vốn có thể dùng để bổ sung vốn điều lệ và khi cần sẽ chia cho cổ đông bằng cổ phiếu theo tỷ lệ sở hữu. Lưu ý là khái niệm đôi khi được hiểu theo giá phát hành hoặc theo giá thị trường, nên khi tính cần xác định rõ căn cứ giá để tránh nhầm lẫn.

Thặng dư vốn cổ phần là khoản chênh lệch giữa giá phát hành và mệnh giá cổ phiếu, xuất hiện trong báo cáo vốn chủ sở hữu công ty cổ phần. Đây là phần vốn bổ sung phản ánh nhà đầu tư trả cao hơn mệnh giá, bao gồm cả trường hợp tái phát hành cổ phiếu quỹ.

Khi phát hành cổ phiếu, hạch toán thường là: Nợ TK 111, 112 (tiền thu về); Có TK 4111 (vốn góp) theo mệnh giá; phần chênh lệch ghi Có TK 4112 – Thặng dư vốn cổ phần. Nếu phát hành dưới mệnh giá, công ty có thể phải trích từ TK 4112 để bù phần thiếu.

Với cổ phiếu quỹ, nếu tái phát hành giá lớn hơn giá ghi sổ thì phần vượt sẽ đưa vào Có TK 4112; ngược lại, nếu giá thấp hơn phải dùng Nợ TK 4112 để bù. Khi công ty hủy cổ phiếu quỹ sẽ ghi Nợ TK 4111 để điều chỉnh vốn góp và thực hiện các bút toán liên quan.

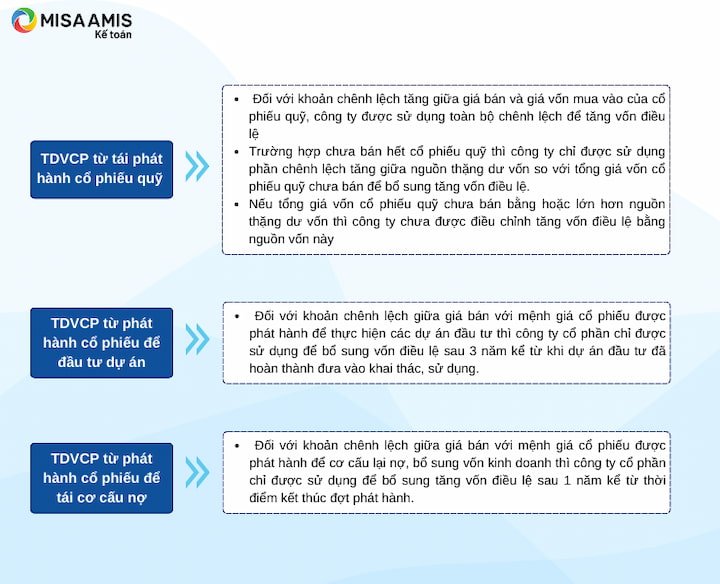

Chi phí phát hành thường được trừ trực tiếp vào thặng dư vốn (ghi Nợ TK 4112). Lưu ý là việc sử dụng thặng dư vốn chịu giới hạn theo quy định; ví dụ khi thặng dư lớn hơn tổng giá vốn cổ phiếu quỹ chưa bán thì doanh nghiệp chỉ được dùng phần chênh lệch phù hợp. Luôn kiểm tra quy định và ghi sổ đầy đủ.

TK 4112 – Thặng dư vốn cổ phần phản ánh phần chênh lệch giữa giá phát hành và mệnh giá cổ phiếu. Đồng thời, tài khoản này còn ghi nhận các chênh lệch phát sinh khi doanh nghiệp mua lại cổ phiếu quỹ so với mệnh giá. Nói cách khác, đây là phần vốn bổ sung ngoài mệnh giá.

Trong báo cáo tài chính, TK 4112 nằm trong phần vốn chủ sở hữu, phản ánh xu hướng tăng giảm vốn do hoạt động phát hành, mua lại hoặc giao dịch liên quan cổ phiếu. Khoản thặng dư này giúp doanh nghiệp có thêm nguồn lực tài chính, phục vụ mở rộng hoạt động hay tạo đệm vốn khi cần.

Vì là nguồn vốn chủ sở hữu bổ sung, thặng dư vốn cổ phần thường chịu quy định chặt chẽ về việc sử dụng và phân phối. Doanh nghiệp cần theo dõi nguồn gốc cùng biến động TK 4112 để báo cáo minh bạch, tuân thủ pháp luật và làm cơ sở cho các quyết định tài chính hợp lý.

Thặng dư vốn cổ phần là khoản chênh lệch giữa giá phát hành cổ phiếu và mệnh giá. Nói cách khác, đó là phần vốn bổ sung mà cổ đông mang lại cho doanh nghiệp, được hạch toán riêng biệt trong vốn chủ sở hữu — không phải lợi nhuận kinh doanh và không coi là thu nhập chịu thuế thông thường.

Thặng dư thường được dùng làm nguồn vốn bổ sung để đầu tư, mở rộng sản xuất, hoặc tăng vốn điều lệ bằng cách phát hành cổ phiếu thưởng cho cổ đông. Về thực tế, doanh nghiệp có thể khai thác nguồn này linh hoạt hơn so với lợi nhuận, nhưng mọi việc phải theo nguyên tắc kế toán và nghị định hiện hành.

Cần lưu ý hai điểm pháp lý quan trọng: hiện pháp luật không cấm mục đích sử dụng vốn trong tài khoản thặng dư, nhưng có giới hạn khi dùng để điều chỉnh vốn điều lệ — nếu tổng giá vốn cổ phiếu quỹ chưa bán bằng hoặc lớn hơn thặng dư thì không được tăng vốn từ nguồn này. Trước khi sử dụng, nên tham khảo ý kiến kế toán hoặc tư vấn pháp lý.

Thặng dư vốn cổ phần là khoản chênh lệch giữa giá phát hành cổ phiếu và mệnh giá. Thông thường tài khoản này có số dư dương vì cổ phiếu thường được phát hành cao hơn mệnh giá. Khi nói “thặng dư vốn cổ phần âm” tức là số dư này bị kéo xuống thành âm, phản ánh công ty đã sử dụng hoặc mất phần chênh lệch đó.

Thực tế có vài tình huống khiến thặng dư vốn trở nên âm: tái phát hành cổ phiếu quỹ với giá thấp hơn mệnh giá, sử dụng thặng dư để bù lỗ vượt quá số dư hiện có, điều chỉnh sai sót kế toán ảnh hưởng tới khoản này, hoặc phát hành cổ phiếu chiết khấu (trường hợp đặc biệt và ít gặp). Những giao dịch làm giảm thặng dư nhưng không được bù kịp sẽ đẩy tài khoản sang âm.

Khi gặp thặng dư âm, đó là dấu hiệu cần xử lý để tránh rủi ro pháp lý và hạn chế phân phối lợi nhuận. Công ty thường phải bù bằng lợi nhuận chưa phân phối hoặc vốn chủ sở hữu khác, điều chỉnh báo cáo tài chính, hoặc trong một số tình huống phải giảm vốn điều lệ. Nên tham khảo kế toán trưởng, kiểm toán viên hoặc luật sư để xử lý đúng thủ tục.

Tóm lại, thặng dư vốn cổ phần không chỉ là khái niệm trên sổ sách mà là phần vốn chủ sở hữu hình thành khi phát hành cổ phiếu cao hơn mệnh giá. Hiểu rõ bản chất (là nguồn vốn, không phải tài sản), công thức, cách hạch toán và vai trò của TK 4112 giúp doanh nghiệp quản lý minh bạch. Việc sử dụng thặng dư phải tuân thủ quy định—bổ sung vốn, trích quỹ, bù lỗ hay phát hành cổ phiếu—và cần lưu ý nếu thặng dư âm để xử lý kịp thời. Ghi nhớ nguyên tắc thận trọng và tham khảo ý kiến chuyên gia tài chính/kế toán để khai thác nguồn vốn này một cách hiệu quả.