Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Chào các bạn! Khi nhắc đến thẻ tín dụng, chắc hẳn bạn đã từng gặp phải khái niệm “thanh toán tối thiểu”. Đây không chỉ là một thuật ngữ tài chính khô khan mà thực sự ảnh hưởng đến sức khỏe tài chính của chúng ta hàng ngày. Trong bài viết này, mình sẽ cùng bạn khám phá thanh toán tối thiểu của những loại thẻ tín dụng phổ biến tại Việt Nam, từ MB, SeABank đến TPBank, UOB, VIB và VPBank. Bên cạnh đó, mình cũng sẽ giúp bạn hiểu rõ hơn về việc thanh toán tối thiểu có bị tính lãi hay không, và cách tối ưu hóa kiến thức để quản lý thẻ tín dụng một cách hiệu quả nhất. Hãy cùng bắt đầu hành trình tìm hiểu này nhé!

Thanh toán tối thiểu thẻ tín dụng Bản Việt hiện đang là một chủ đề được nhiều người quan tâm. Thông thường, tỷ lệ thanh toán tối thiểu mà các ngân hàng áp dụng khoảng 5% dư nợ, và điều này giúp người dùng dễ dàng duy trì tài khoản mà không gặp rắc rối. Cách tính đơn giản: 5% x dư nợ cộng với lãi suất mới và phí trả chậm.

Trong chu kỳ sử dụng từ ngày 1/5 đến 31/5, hạn thanh toán vào ngày 15/6, với lãi suất lên tới 28% một năm, người sử dụng thẻ chỉ cần chú ý đến mức đóng tối thiểu 5%. Đặc biệt, dịch vụ thanh toán tự động từ tài khoản BVBank mang đến cho khách hàng lựa chọn thanh toán số tiền tối thiểu 100.000 VND một cách thuận lợi và nhanh chóng.

Ngoài ra, để tránh tình trạng nợ xấu, người dùng có thể sử dụng Internet Banking hoặc thanh toán trực tiếp tại quầy giao dịch. Tuy nhiên, việc chỉ thanh toán số tiền tối thiểu không giúp xóa bỏ lãi suất tích lũy, do đó, việc quản lý tài chính thông minh luôn là điều cần thiết.

Thanh toán tối thiểu thẻ tín dụng là số tiền mà bạn cần chi trả cho ngân hàng mỗi tháng để duy trì tình trạng tín dụng tốt. Nó thường được tính bằng 5% tổng dư nợ mà bạn đã sử dụng trong kỳ. Ví dụ, nếu dư nợ của bạn là 10 triệu đồng, số tiền tối thiểu cần thanh toán sẽ là 500.000 đồng.

Có hai cách để tính toán số tiền này. Cách đầu tiên là 5% trên dư nợ, cộng thêm lãi suất mới và các khoản phí nếu có. Cách thứ hai đơn giản hơn, chỉ cần 5% của tổng dư nợ. Tuy nhiên, nếu bạn không thanh toán đúng hạn, bạn có thể bị tính lãi suất rất cao, từ 20% đến 40%/năm, rất dễ khiến bạn rơi vào tình trạng nợ chồng chất.

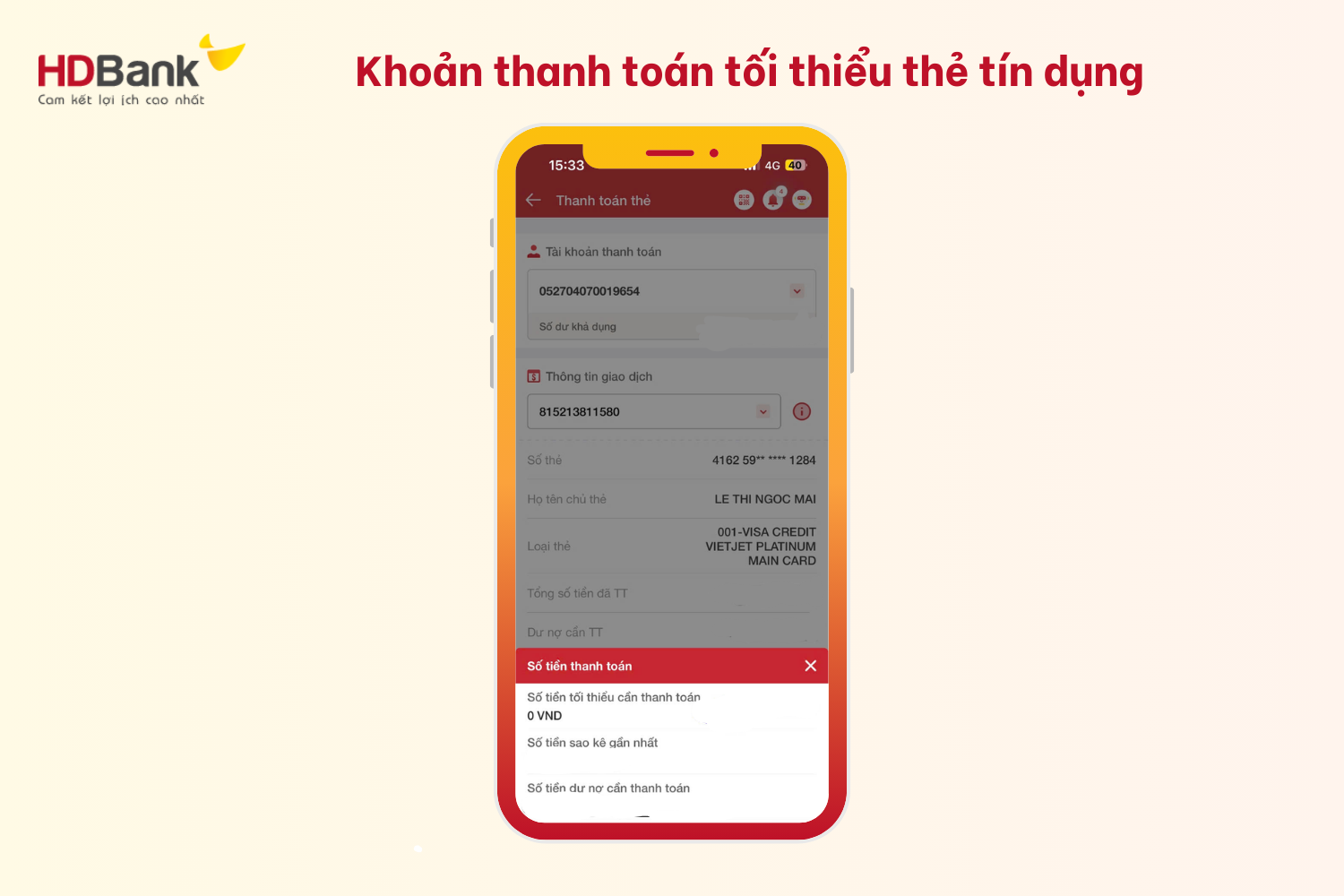

Để kiểm tra số tiền thanh toán tối thiểu, bạn có thể dễ dàng sử dụng ứng dụng MBBank. Chỉ cần đăng nhập vào ứng dụng, chọn “Dịch vụ Thẻ”, rồi lựa chọn thẻ cần trả nợ là bạn đã có thể biết được số tiền cần thanh toán ngay. Việc thanh toán đúng hạn không chỉ giúp bạn tránh được lãi suất cao, mà còn nâng cao điểm tín dụng của bản thân.

:quality(75)/3_0d4d8ae75b.jpg)

Khi sử dụng thẻ tín dụng SeABank, việc biết đến khoản thanh toán tối thiểu là rất cần thiết để bạn quản lý tài chính hiệu quả. Đây là số tiền ít nhất mà bạn cần thanh toán theo thông báo sao kê để tránh bị tính phí trả chậm. Cách tính thanh toán tối thiểu khá đơn giản: 5% của dư nợ và thêm khoản trả góp nếu có.

Từ tháng 11/2021, giá trị thanh toán tối thiểu đã giảm xuống còn 1% đến 2% tổng dư nợ cuối kỳ sao kê, điều này mang lại lợi ích cho người sử dụng thẻ. Tuy nhiên, nếu chỉ thanh toán khoản tối thiểu, bạn vẫn sẽ phải chịu lãi suất, vì vậy tốt nhất là nên thanh toán càng sớm càng tốt.

Nếu bạn chưa đủ khả năng thanh toán toàn bộ số dư, có thể cân nhắc phương án trả góp. Để tránh những bất tiện và phí chậm thanh toán lên tới 5.5%, bạn nên thiết lập chế độ thanh toán tự động để luôn đảm bảo kịp thời. Việc này giúp bạn an tâm hơn trong việc sử dụng thẻ mà không lo phát sinh thêm chi phí.

Khi sử dụng thẻ tín dụng TPBank, các chủ thẻ cần nắm rõ quy định về thanh toán tối thiểu để tránh những rắc rối không đáng có. Theo quy định của TPBank, khoản thanh toán tối thiểu hàng tháng thường bằng 5% tổng dư nợ cuối kỳ, bao gồm cả các giao dịch, phí phát sinh và lãi suất mới.

Tuy nhiên, nếu bạn chỉ thanh toán số tiền tối thiểu, bạn sẽ phải đối mặt với lãi suất từ 20% đến 40%, tùy thuộc vào chính sách từng ngân hàng. Điều này có thể gây áp lực tài chính lớn lên chủ thẻ nếu không được quản lý hợp lý.

Hãy nhớ rằng, nếu không thanh toán ít nhất số tiền tối thiểu trong vòng 60 ngày từ ngày đến hạn, bạn sẽ phải chịu phí phạt trả chậm khá cao. Ngoài ra, TPBank còn quy định phí tất toán thẻ trong vòng 12 tháng kể từ ngày mở thẻ, vì thế cần cân nhắc kỹ lưỡng.

Một cách đơn giản để theo dõi và quản lý các khoản thanh toán là đăng ký dịch vụ trả nợ tự động qua ứng dụng TPBank. Điều này giúp bạn không bỏ lỡ hạn thanh toán và tránh những khoản phí phát sinh không cần thiết.

Khi sử dụng thẻ tín dụng UOB, bạn sẽ không phải lo lắng về phí chậm thanh toán nhờ vào chính sách hỗ trợ rất thuận lợi. Tuy nhiên, điều quan trọng là bạn cần nhớ thanh toán tối thiểu 2% tổng khoản thanh toán đến hạn, với mức tối thiểu là 300.000 VNĐ. Việc thanh toán này thật đơn giản và an toàn thông qua ứng dụng UOB TMRW Vietnam.

Ngoài ra, khi bạn kích hoạt thẻ và thực hiện chi tiêu hoặc rút tiền mặt tối thiểu 5.000.000 VNĐ trong vòng 60 ngày đầu, bạn sẽ nhận ngay vali cao cấp trị giá 2.500.000 VNĐ. Đây là một món quà quý giá cho những ai nhanh tay tận dụng cơ hội.

Để dễ dàng quản lý tài chính, bạn chỉ cần nhớ rằng khoản thanh toán tối thiểu hàng tháng thường dao động từ 2-5% tổng dư nợ. Việc này không chỉ giúp bạn duy trì tín dụng tốt, mà còn đem lại thuận lợi trong việc sử dụng các dịch vụ tài chính của ngân hàng. Cùng khám phá trải nghiệm thú vị này với UOB nhé!

Thanh toán tối thiểu thẻ tín dụng VIB là một lựa chọn hữu ích giúp bạn quản lý tài chính một cách linh hoạt. Tùy thuộc vào loại thẻ và ngân hàng, mức thanh toán tối thiểu thường rơi vào khoảng 2% – 5% tổng dư nợ trong kỳ sao kê. Tại VIB, bạn sẽ cần thanh toán tối thiểu từ 3.5% đến 4% của số tiền vượt hạn mức, với mức tối thiểu là 50.000 VNĐ.

Tuy nhiên, nếu bạn không thanh toán đủ số tiền tối thiểu trước hạn, bạn sẽ bị tính lãi suất khá cao, từ 20% đến 40%. Vì vậy, việc nắm rõ quy định và tính toán cẩn thận là rất quan trọng để tránh bị phạt hoặc gánh nặng tài chính không đáng có.

Một điểm cần lưu ý là bạn nên thường xuyên theo dõi dư nợ và thời gian thanh toán để tối ưu hóa chi tiêu. Hơn nữa, có nhiều cách thanh toán tối thiểu mà bạn có thể cân nhắc, từ việc lên kế hoạch chi tiêu đến lựa chọn thẻ tín dụng phù hợp với nhu cầu cá nhân. Bằng cách này, bạn không chỉ quản lý tốt tài chính mà còn tạo ra sự ổn định cho cuộc sống hàng ngày của mình.

Thanh toán tối thiểu thẻ tín dụng VPBank là một khái niệm quan trọng mà chủ thẻ cần nắm rõ để duy trì trạng thái thẻ một cách hiệu quả. Số tiền tối thiểu mà bạn cần thanh toán vào ngày đến hạn là 1.000.000 VND. Điều này đồng nghĩa với việc bạn cần thường xuyên theo dõi dư nợ để đảm bảo rằng khoản thanh toán này được thực hiện đúng hạn.

Thông thường, mức thanh toán tối thiểu dao động từ 2-5% tổng dư nợ. Nếu trong tháng bạn có khoản trả góp, cách tính sẽ hơi khác một chút. Ví dụ, giá trị thanh toán tối thiểu sẽ là 5% tổng dư nợ không bao gồm khoản trả góp cộng với lãi suất và phí trả chậm. Điều này có thể khiến bạn cảm thấy hơi rắc rối, nhưng nếu nắm được, bạn sẽ kiểm soát tài chính dễ dàng hơn.

Tuy nhiên, nếu bạn chỉ thanh toán số tiền tối thiểu mà không khéo léo quản lý chi tiêu, lãi suất có thể lên tới 20-40% cho các giao dịch chưa thanh toán. Vì vậy, việc thanh toán đúng hạn không chỉ giúp bạn tránh rắc rối mà còn bảo vệ tài chính cá nhân một cách hiệu quả. Hãy luôn theo dõi và thanh toán dư nợ đúng hạn để không phải đối mặt với những hậu quả không mong muốn.

Như vậy, việc nắm rõ các mức thanh toán tối thiểu của từng loại thẻ tín dụng là vô cùng cần thiết để bạn có thể quản lý tài chính một cách hiệu quả. Mỗi ngân hàng đều có những chính sách riêng biệt, điều này không chỉ giúp bạn giảm thiểu áp lực tài chính mà còn góp phần bảo vệ điểm tín dụng cá nhân của bạn. Hãy cân nhắc kỹ lưỡng và thường xuyên theo dõi các khoản thanh toán để tránh tình trạng phí phạt không cần thiết hay lãi suất cao. Mong rằng những thông tin trên đã mang lại cho bạn cái nhìn tổng quan và hữu ích về việc sử dụng thẻ tín dụng một cách thông minh và an toàn.