Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thời đại công nghệ số hiện nay, thẻ tín dụng đã trở thành một phần không thể thiếu trong cuộc sống hàng ngày của nhiều người. Nó không chỉ giúp bạn chi tiêu linh hoạt mà còn mang đến nhiều lợi ích hấp dẫn mà có thể bạn chưa biết. Với một chiếc thẻ tín dụng trong tay, bạn có thể dễ dàng mua sắm, thanh toán hóa đơn và tận hưởng những ưu đãi từ ngân hàng. Cùng nhau khám phá xem thẻ tín dụng là gì, lợi ích của nó, cũng như những thông tin bổ ích về các loại thẻ tín dụng hiện có trên thị trường nhé!

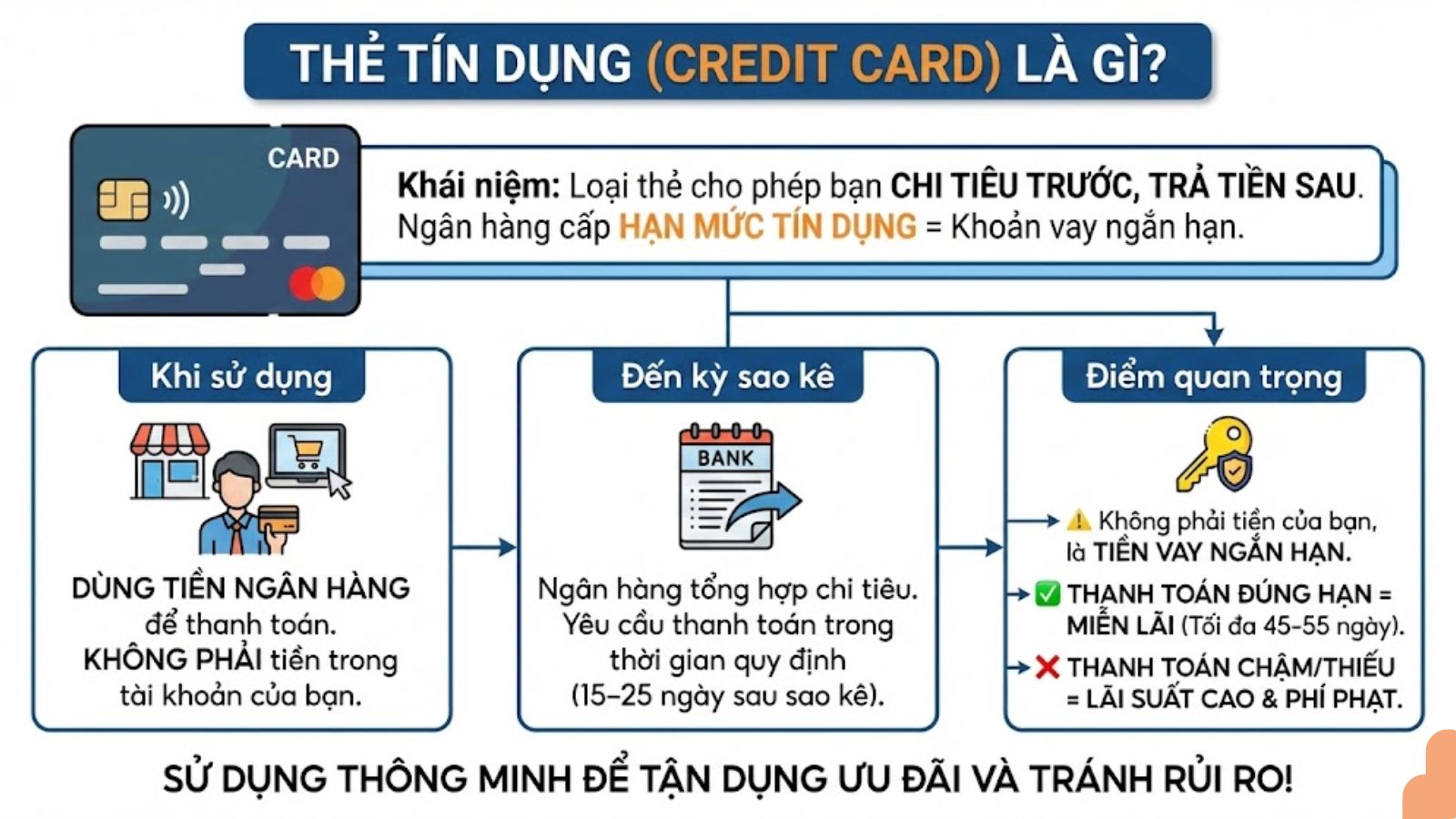

Thẻ tín dụng (Credit Card) là một công cụ tài chính tiện lợi do ngân hàng phát hành, cho phép bạn chi tiêu trước và thanh toán sau trong giới hạn tín dụng mà ngân hàng quy định. Điều này có nghĩa là bạn có thể dễ dàng mua sắm hay thanh toán cho các dịch vụ mà không cần phải có tiền mặt ngay lập tức.

Khi sử dụng thẻ tín dụng, bạn có thể tận hưởng sự linh hoạt trong việc quản lý tài chính của mình. Bạn có thể mua hàng tại siêu thị, cửa hàng tiện lợi hay thậm chí các trang thương mại điện tử chỉ với vài cú chạm. Tất cả những gì bạn cần làm là nhớ thanh toán đúng hạn để tránh các khoản lãi suất không mong muốn.

Việc sở hữu thẻ tín dụng không chỉ giúp bạn dễ dàng giao dịch mà còn cung cấp nhiều lợi ích khác như tích điểm thưởng, bảo hiểm du lịch và ưu đãi từ các đối tác. Thêm vào đó, bạn còn có thể sử dụng thẻ tại hàng triệu địa điểm trên toàn thế giới, mang đến trải nghiệm mua sắm thoải mái và tiện lợi hơn bao giờ hết.

Thẻ tín dụng, hay còn gọi là credit card, đã trở thành một phần không thể thiếu trong cuộc sống hiện đại. Một trong những lợi ích rõ ràng nhất là việc giúp người dùng chi tiêu trước và trả tiền sau, mang lại sự linh hoạt trong tài chính. Bạn không cần phải mang theo tiền mặt hay lo lắng về việc thanh toán khi mua sắm hay thanh toán trực tuyến nữa.

Ngoài ra, nhiều ngân hàng còn cung cấp chương trình mua trả góp với lãi suất từ 0%, giúp bạn dễ dàng sở hữu các món đồ yêu thích mà không làm ảnh hưởng đến ngân sách hàng tháng. Chức năng này thực sự hữu ích, đặc biệt khi bạn cần chi tiêu cho các sản phẩm lớn.

Bên cạnh đó, thẻ tín dụng còn hỗ trợ đa dạng hình thức thanh toán, từ thanh toán tại cửa hàng đến các giao dịch trực tuyến, mang lại sự tiện lợi tối đa cho người dùng. Cuối cùng, bạn có thể tham gia vào nhiều chương trình ưu đãi, tích điểm và hoàn tiền, giúp tối ưu hóa trải nghiệm mua sắm. Thẻ tín dụng thực sự là giải pháp tài chính hiệu quả, giúp bạn dễ dàng quản lý chi tiêu và đối phó với các tình huống cần tiền đột xuất.

Thẻ tín dụng mang đến nhiều lợi ích tuyệt vời cho người sử dụng, giúp việc chi tiêu trở nên dễ dàng và tiện lợi hơn. Với chức năng “chi tiêu trước, trả tiền sau”, bạn có thể thoải mái mua sắm mà không lo về vấn đề tài chính ngay lập tức. Điều này giúp giảm bớt áp lực khi bạn cần giải quyết gấp một khoản chi nào đó.

Ngoài ra, thẻ tín dụng còn cho phép bạn mua hàng với hình thức trả góp lãi suất 0%, giúp bạn sở hữu các sản phẩm đắt tiền mà không phải lo lắng về gánh nặng tài chính. Bên cạnh đó, sự đa dạng trong hình thức thanh toán không chỉ mang lại sự linh hoạt mà còn giúp bạn quản lý chi tiêu dễ dàng hơn.

Hơn thế nữa, nhiều ngân hàng thường xuyên triển khai các chương trình ưu đãi như hoàn tiền, giảm giá cho các giao dịch thanh toán bằng thẻ tín dụng. Việc này không chỉ giúp tiết kiệm tiền mà còn khiến việc chi tiêu trở nên thú vị hơn. Bên cạnh đó, thẻ tín dụng còn giúp bạn thực hiện giao dịch an toàn và bảo mật, giảm rủi ro so với việc mang theo tiền mặt.

Thẻ tín dụng VPBank mang đến cho khách hàng nhiều lợi ích hấp dẫn. Đầu tiên, bạn sẽ nhận được 10% hoàn tiền khi chi tiêu tại hệ sinh thái MWG, cùng với quà tặng 400.000 VND chào mừng cho khách hàng mới. Đặc biệt, còn có 100.000 điểm thưởng để bạn khám phá các quà tặng VIP qua ứng dụng di động.

Không chỉ vậy, VPBank lần đầu tiên tại Việt Nam cho phép mở thẻ tín dụng hoàn toàn online và phê duyệt tự động chỉ trong 24 giờ. Hạn mức tín dụng lên đến 500 triệu đồng và ưu đãi giảm đến 50% từ ngân hàng khiến việc chi tiêu trở nên thú vị hơn bao giờ hết.

Sử dụng thẻ tín dụng VPBank không chỉ thuận tiện cho các nhu cầu giao dịch hàng ngày như mua sắm hay thanh toán hóa đơn, mà còn mang lại nhiều ưu đãi khi đi du lịch, từ bảo hiểm du lịch cho đến hoàn tiền. Đặc biệt, bạn sẽ được hoàn đến 5% khi mua sắm online tại các trang thương mại điện tử lớn như Tiki, Lazada.

Với bộ sưu tập 12 thiết kế thẻ độc đáo và chương trình ưu đãi trả góp tại hơn 150 đối tác, thẻ tín dụng VPBank thực sự đã trở thành người bạn đồng hành lý tưởng cho mọi nhu cầu tài chính của khách hàng.

Thẻ tín dụng MB là một giải pháp tài chính thông minh, giúp người dùng có thể chi tiêu trước và hoàn trả sau trong hạn mức mà ngân hàng cấp. Với đặc điểm nổi bật của thẻ tín dụng MBBank, hầu hết các thẻ đều là phi vật lý, nhưng bạn hoàn toàn có thể đăng ký in thẻ tại ATM hoặc mua thẻ trên App MBBank hoặc trang thương mại điện tử như Shopee.

Khi sở hữu thẻ tín dụng MB, bạn sẽ được tận hưởng nhiều tiện ích trong việc thanh toán và tiêu dùng. Hạn mức sử dụng dao động từ 10 triệu đồng, giúp bạn thoải mái chi tiêu cho các nhu cầu cá nhân từ mua sắm, ăn uống cho đến giải trí. Chất lượng dịch vụ của MBBank đảm bảo mang đến trải nghiệm dễ chịu cho người sử dụng, với nhiều ưu đãi như miễn phí thường niên và lãi suất thấp.

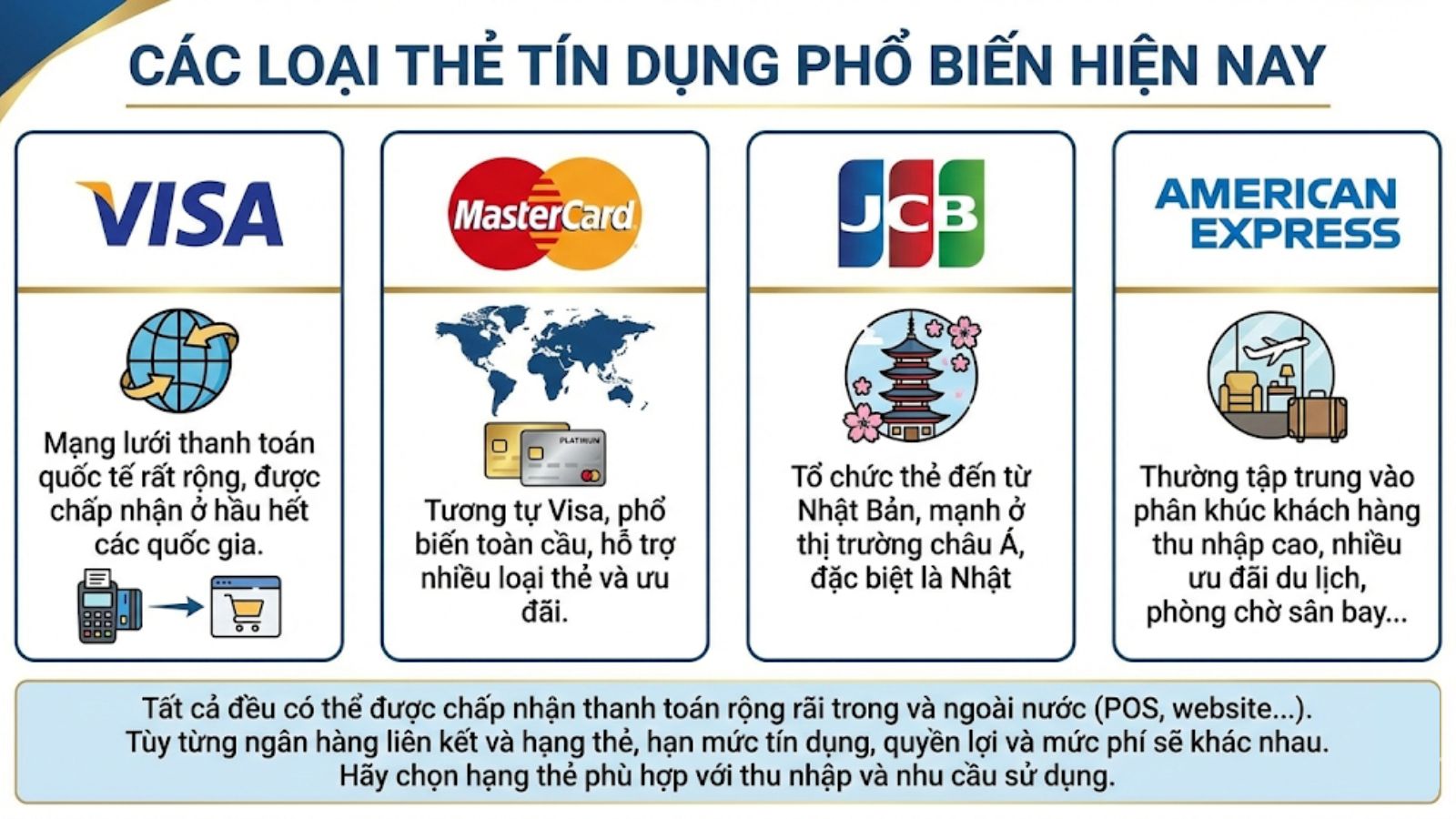

Ngoài ra, thẻ MB VISA còn giúp bạn thực hiện các giao dịch tài chính một cách dễ dàng, bất kể bạn đang ở đâu. Đặc biệt, MBBank hiện đang áp dụng chính sách miễn phí thường niên cho các dòng thẻ MB VISA, MB JCB và MB Mastercard, giúp khách hàng tiết kiệm chi phí tốt hơn trong quá trình sử dụng.

:quality(75)/2023_11_4_638347092737777889_the-tin-dung-la-gi-thumb.jpg)

Thẻ tín dụng là một trong những công cụ tài chính hữu ích, cho phép người dùng thực hiện giao dịch một cách thuận tiện. Được làm từ nhựa trắng với ba lớp, bao gồm một lớp cứng ở giữa và hai lớp tráng mỏng bên ngoài, thẻ tín dụng có kích thước tiêu chuẩn quốc tế, dễ dàng cầm nắm và sử dụng.

Với thẻ tín dụng, bạn có thể tiêu trước và trả sau trong phạm vi hạn mức đã được ngân hàng quy định. Điều này có nghĩa là khi bạn mua sắm, ngân hàng sẽ đứng ra thanh toán cho bạn, giúp bạn giải quyết các khoản chi lớn mà không cần lo lắng về vấn đề tiền mặt ngay lập tức. Hơn nữa, thẻ tín dụng cho phép bạn chia nhỏ khoản nợ thành nhiều phần, tạo điều kiện thanh toán linh hoạt hơn trong một khoảng thời gian cụ thể.

Một điểm hấp dẫn khác của thẻ tín dụng là các chương trình ưu đãi đa dạng. Khi sử dụng thẻ, bạn có thể nhận được hoàn tiền, tích điểm hay thậm chí giảm giá lên đến 50% tại nhiều thương hiệu khác nhau. Thực sự, thẻ tín dụng không chỉ là công cụ thanh toán, mà còn là giải pháp tài chính thông minh cho cuộc sống hiện đại.

Sử dụng thẻ tín dụng một cách thông minh có thể giúp bạn hưởng lợi từ nhiều tiện ích mà không phải lo lắng về lãi suất. Để không phát sinh lãi khi sử dụng thẻ, điều quan trọng là bạn phải thanh toán toàn bộ số tiền đã chi tiêu trong vòng 30 ngày. Hãy thường xuyên kiểm tra lịch sử giao dịch để nắm rõ dư nợ của mình, qua đó tránh được việc chi tiêu quá tay.

Một mẹo hữu ích là nên thực hiện các giao dịch vào đầu chu kỳ thanh toán. Điều này cho phép bạn có thêm thời gian để hoàn trả mà không bị áp lực. Tận dụng các chương trình khuyến mại và điểm thưởng cũng là cách hay để gia tăng giá trị cho mỗi lần sử dụng thẻ. Hãy trả ngay số tiền đã vay từ thẻ khi có thể và hạn chế mua sắm vào cuối kỳ sao kê, khi mà bạn chưa chắc chắn về khả năng tài chính của mình.

Cuối cùng, quan trọng là chọn loại thẻ tín dụng phù hợp với nhu cầu cá nhân. Nếu biết cách sử dụng, thẻ tín dụng sẽ trở thành công cụ hỗ trợ tài chính tiện lợi mà không gây ra gánh nặng lãi suất cho bạn.

Cuối cùng, thẻ tín dụng không chỉ đơn thuần là một công cụ tài chính mà còn là một người bạn đồng hành trong cuộc sống hiện đại. Với những lợi ích vượt trội từ các ngân hàng, như VPBank hay MB, nó cho phép bạn quản lý chi tiêu linh hoạt, đồng thời tận hưởng nhiều ưu đãi hấp dẫn và bảo vệ tài chính cá nhân hiệu quả. Tuy nhiên, hãy nhớ việc sử dụng thẻ tín dụng cẩn thận và thông minh là chìa khóa để tận dụng tối đa những lợi ích này. Hy vọng bài viết đã cung cấp cho bạn cái nhìn sâu sắc và hữu ích về thẻ tín dụng, giúp bạn tự tin hơn trong việc ra quyết định tài chính của mình!