Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nhắc đến các loại thẻ ngân hàng, nhiều người thường bối rối trước sự đa dạng và những cụm từ như “thẻ tín dụng”, “thẻ ATM”, hay “thẻ ghi nợ”. Mỗi loại thẻ đều có những chức năng và ưu điểm riêng, nhưng không phải ai cũng hiểu rõ về chúng. Bạn có chắc mình biết sự khác nhau giữa thẻ tín dụng và thẻ ATM? Hay thậm chí là thẻ ghi nợ là gì? Trong bài viết này, chúng ta sẽ cùng nhau khám phá những điểm khác biệt thú vị giữa các loại thẻ này, giúp bạn có cái nhìn sáng rõ hơn và dễ dàng hơn trong việc lựa chọn thẻ phù hợp với nhu cầu của mình.

Thẻ tín dụng và thẻ ATM là hai loại thẻ ngân hàng phổ biến, nhưng chúng có những điểm khác biệt rõ rệt. Thẻ tín dụng cho phép người dùng vay tiền từ ngân hàng đến một hạn mức nhất định, giúp linh hoạt trong chi tiêu mà không cần có tiền trong tài khoản. Điều này không chỉ mang lại sự tự do tài chính, mà còn cho phép bạn tận hưởng nhiều chương trình ưu đãi hấp dẫn từ các nhà cung cấp dịch vụ.

Ngược lại, thẻ ATM, hay còn gọi là thẻ ghi nợ, chỉ cho phép bạn sử dụng số tiền có sẵn trong tài khoản. Khi rút tiền hay thanh toán, bạn sẽ phải nhập mã PIN để đảm bảo an toàn cho giao dịch của mình. Đây là một trong những lý do khiến thẻ ATM thường được coi là an toàn hơn so với thẻ tín dụng.

Mỗi loại thẻ có ưu và nhược điểm riêng. Nếu bạn thường chi tiêu nhiều và muốn tận hưởng ưu đãi, thẻ tín dụng sẽ là lựa chọn phù hợp. Nhưng nếu bạn muốn quản lý dòng tiền chặt chẽ và chỉ tiêu trong giới hạn tài chính của mình, thẻ ATM lại là sự lựa chọn an toàn hơn. Việc hiểu rõ về chức năng và cách hoạt động của từng loại thẻ sẽ giúp bạn lên kế hoạch chi tiêu hợp lý và hiệu quả hơn.

Nhiều người vẫn thường nhầm lẫn giữa thẻ tín dụng và thẻ ATM, nhưng thực tế hai loại thẻ này có chức năng và cách sử dụng rất khác nhau. Thẻ tín dụng cho phép bạn vay tiền từ ngân hàng với một hạn mức nhất định, giúp bạn dễ dàng mua sắm và thanh toán mà không cần có sẵn tiền trong tài khoản. Bên cạnh đó, thẻ tín dụng thường đi kèm với nhiều ưu đãi hấp dẫn như hoàn tiền, giảm giá hoặc tích điểm.

Ngược lại, thẻ ATM (hay còn gọi là thẻ ghi nợ) chỉ sử dụng số tiền có sẵn trong tài khoản của bạn. Điều này có nghĩa là bạn không vay nợ mà chỉ chi tiêu trong phạm vi tài chính hiện có của mình. Thẻ ATM cũng được xem là an toàn hơn vì mỗi lần rút tiền hay thanh toán đều cần nhập mã PIN.

Trong khi thẻ tín dụng rất thích hợp cho những ai có nhu cầu chi tiêu lớn và muốn tận dụng các chương trình khuyến mãi, thẻ ATM lại giúp quản lý chi tiêu một cách khoa học hơn. Vì vậy, lựa chọn loại thẻ nào phụ thuộc vào nhu cầu và thói quen tiêu dùng của từng người.

Thẻ ATM, hay còn gọi là thẻ thanh toán, là một công cụ vô cùng tiện lợi giúp chúng ta thực hiện các giao dịch tài chính một cách nhanh chóng và dễ dàng. Được phát hành bởi các ngân hàng, thẻ này cho phép người dùng rút tiền, chuyển khoản, thanh toán hóa đơn hay mua sắm trực tuyến mà không cần phải mang theo tiền mặt bên mình.

Theo chuẩn ISO 7810, thẻ ATM bao gồm hai loại chính: thẻ ghi nợ và thẻ tín dụng. Điều này có nghĩa là bạn có thể sử dụng thẻ để chi tiêu trong phạm vi số tiền có trong tài khoản hoặc vay tiền từ ngân hàng. Số thẻ được in nổi trên bề mặt thẻ giúp nhận diện và sử dụng dễ dàng hơn.

Ngoài việc rút tiền mặt tại các cây ATM, thẻ ATM còn hỗ trợ kiểm tra số dư tài khoản và thực hiện nhiều giao dịch khác mà không cần đến giao dịch viên. Chính vì vậy, thẻ ATM đã trở thành một phần không thể thiếu trong cuộc sống hiện đại, giúp tiết kiệm thời gian cho người dùng và mang lại sự tiện lợi vượt trội.

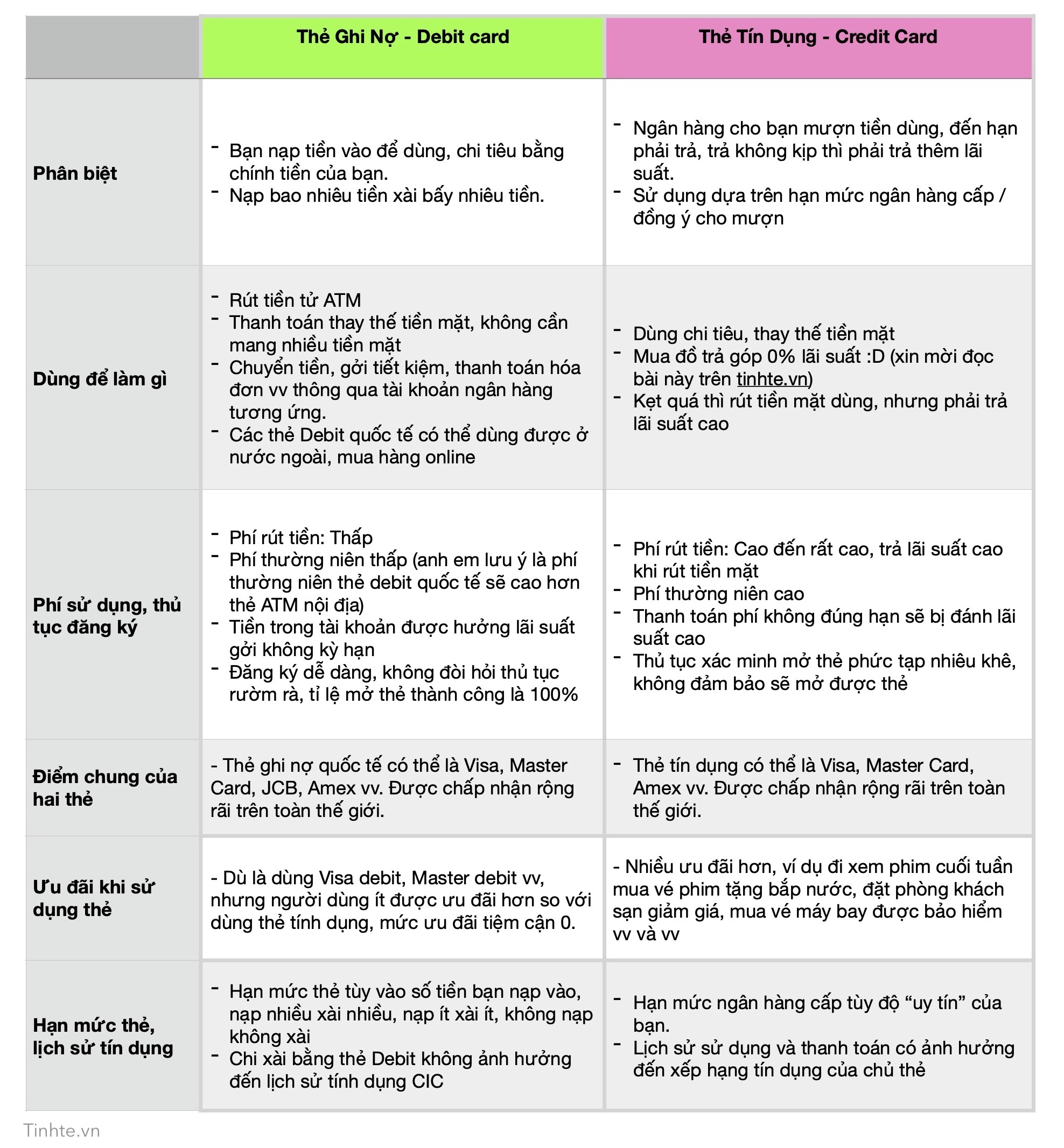

Thẻ tín dụng và thẻ ghi nợ là hai phương tiện thanh toán rất phổ biến trong cuộc sống hiện đại, giúp người dùng dễ dàng thực hiện giao dịch mà không cần mang theo tiền mặt. Đầu tiên, thẻ ghi nợ (Debit Card) cho phép bạn sử dụng số tiền có sẵn trong tài khoản ngân hàng. Khi tiêu, số tiền sẽ được trừ ngay lập tức và bạn không thể vượt quá số dư hiện có.

Ngược lại, thẻ tín dụng (Credit Card) giúp bạn chi tiêu trước, thanh toán sau, với một hạn mức tín dụng mà ngân hàng cấp. Điều này mang lại cho người dùng sự linh hoạt, nhưng cũng yêu cầu phải quản lý tài chính cẩn thận hơn để tránh nợ nần.

Về mặt bảo mật, cả hai loại thẻ đều được trang bị những công nghệ tiên tiến như chip EMV, mã PIN và xác thực 3D-Secure, do đó, mức độ an toàn giữa chúng là tương đương. Việc lựa chọn thẻ nào phụ thuộc vào nhu cầu và thói quen tiêu dùng của mỗi người. Thực sự rằng, việc hiểu rõ sự khác biệt giữa chúng sẽ giúp bạn tận dụng tối đa lợi ích của cả hai loại thẻ này trong các giao dịch hàng ngày.

Thẻ tín dụng MB là một sản phẩm tài chính thông minh được ngân hàng Quân đội phát hành, giúp người dùng chi tiêu trước và hoàn trả sau trong hạn mức mà ngân hàng cấp. Với thẻ tín dụng MBBank, bạn sẽ có một công cụ tuyệt vời để thực hiện các giao dịch hàng ngày mà không cần lo lắng về việc hết tiền ngay lập tức.

Khi đăng ký thẻ, bạn sẽ được ngân hàng tự động cấp hạn mức chi tiêu dựa trên khả năng tài chính của mình. Hạn mức này có thể dao động từ 10 triệu đồng trở lên, phù hợp với nhu cầu của từng cá nhân. Điều này không chỉ giúp bạn quản lý tài chính hiệu quả mà còn tạo ra sự tiện lợi trong việc thanh toán các hóa đơn, mua sắm hay thậm chí là du lịch.

Điểm đặc biệt của thẻ tín dụng MB là phí phát hành và phí thường niên được miễn phí trọn đời. Điều này có nghĩa là bạn có thể yên tâm sử dụng thẻ mà không phải lo lắng thêm về các khoản chi phí phát sinh. Với MB VISA, bạn sẽ dễ dàng đáp ứng mọi nhu cầu chi tiêu của mình, bất kể là ăn uống, giải trí hay mua sắm.

Thẻ ATM, hay còn gọi là thẻ ghi nợ, là một công cụ tài chính rất phổ biến trong thanh toán không dùng tiền mặt ngày nay. Khi sở hữu thẻ ghi nợ, bạn có thể dễ dàng thực hiện giao dịch bằng số tiền có sẵn trong tài khoản ngân hàng của mình. Điều này mang lại sự tiện lợi, giúp bạn tránh mang theo tiền mặt và quản lý chi tiêu tốt hơn.

Mặc dù thẻ ghi nợ và thẻ tín dụng đều phục vụ mục đích thanh toán, nhưng chúng có sự khác biệt rõ ràng. Thẻ ghi nợ chỉ cho phép bạn chi tiêu số tiền đã có, trong khi thẻ tín dụng cho phép bạn vay tiền từ ngân hàng để chi tiêu trước, rồi hoàn trả sau. Vì vậy, việc sử dụng thẻ ghi nợ giúp bạn kiểm soát tài chính một cách chính xác hơn, tránh tình trạng nợ nần.

Tại Việt Nam, các ngân hàng thường phát hành thẻ ghi nợ kèm theo thẻ ATM gắn chip, tạo điều kiện thuận lợi cho người dùng trong các giao dịch thanh toán trong nước. Thẻ ATM không chỉ là một công cụ thanh toán, mà còn là một phần quan trọng trong việc quản lý tài chính cá nhân của mỗi người.

Thẻ tín dụng là một công cụ tài chính hữu ích, giúp người dùng chi tiêu trước và thanh toán sau. Tuy nhiên, một điểm quan trọng mà nhiều người có thể chưa biết là thẻ tín dụng không hỗ trợ tính năng chuyển khoản. Điều này có nghĩa là bạn không thể dùng thẻ tín dụng để chuyển tiền sang tài khoản khác như thẻ ghi nợ hoặc thẻ trả trước.

Chính sách của hầu hết các ngân hàng đều quy định rằng thẻ tín dụng chỉ nhằm mục đích thanh toán hàng hóa, dịch vụ hoặc rút tiền mặt. Việc không cho phép chuyển khoản nhằm bảo vệ quyền lợi của cả ngân hàng và khách hàng, đảm bảo rằng người dùng chỉ sử dụng hạn mức tín dụng cho các giao dịch đã được phép.

Tóm lại, thẻ tín dụng không thể chuyển khoản được, nhưng bạn vẫn có thể nhận tiền vào thẻ từ các giao dịch chuyển khoản qua ATM. Điều này giúp bạn linh hoạt hơn trong việc quản lý tài chính cá nhân mà vẫn phải tuân theo các quy định nghiêm ngặt của ngân hàng.

Cuối cùng, hy vọng qua những thông tin trên, bạn đã có cái nhìn rõ ràng hơn về sự khác biệt và tính năng của thẻ tín dụng và thẻ ATM. Mỗi loại thẻ đều có ưu và nhược điểm riêng, phù hợp với nhu cầu sử dụng của từng người. Nếu bạn cần một công cụ linh hoạt cho chi tiêu và quản lý tài chính, thẻ tín dụng có thể là lựa chọn tốt. Trong khi đó, thẻ ATM lại giúp bạn duy trì sự chủ động trong việc kiểm soát chi tiêu. Dù lựa chọn là gì, điều quan trọng là bạn hiểu rõ để sử dụng một cách hiệu quả và an toàn nhất.