Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính – ngân hàng, thuật ngữ “thời gian ân hạn gốc” ngày càng được nhiều người quan tâm, đặc biệt là đối với những ai đang có nhu cầu vay vốn. Thời gian ân hạn gốc không chỉ giúp khách hàng giảm áp lực tài chính trong giai đoạn đầu vay vốn mà còn mang lại nhiều lợi ích thiết thực. Vậy thời gian ân hạn gốc là gì, ý nghĩa và đặc điểm ra sao, cũng như ai là đối tượng được hưởng ưu đãi này? Bài viết dưới đây sẽ làm rõ những thông tin quan trọng liên quan đến thời gian ân hạn gốc để bạn đọc hiểu và áp dụng hiệu quả khi cần thiết.

Thời gian ân hạn nợ gốc là một chính sách linh hoạt của ngân hàng, giúp người vay có thêm thời gian chuẩn bị tài chính trước khi bắt đầu trả nợ gốc. Đây là khoảng thời gian từ khi khách hàng nhận khoản vay cho đến khi họ phải bắt đầu thanh toán phần nợ gốc đầu tiên. Trong thời gian này, người vay chỉ cần tập trung thanh toán lãi suất.

Chính sách này thường kéo dài trong một khoảng thời gian nhất định và được quy định rõ ràng trong hợp đồng tín dụng. Điều này không chỉ giúp người vay giảm áp lực tài chính ngay từ đầu, mà còn tạo cơ hội cho họ sắp xếp các khoản chi tiêu hợp lý hơn.

Tuy nhiên, người vay cũng cần lưu ý rằng việc ân hạn này chỉ là tạm thời, và sau khoảng thời gian nhất định, họ sẽ phải bắt đầu trả nợ gốc như đã thỏa thuận. Chính vì vậy, việc chuẩn bị tài chính để có thể trả nợ đúng hạn là rất quan trọng. Thời gian ân hạn là một trong những giải pháp hữu ích, nhưng chỉ khi được sử dụng đúng cách.

Thời gian ân hạn gốc là một chính sách rất hữu ích mà ngân hàng áp dụng để giảm bớt áp lực tài chính cho người vay, đặc biệt trong những giai đoạn khó khăn. Khoảng thời gian này, thường từ 6 đến 12 tháng, cho phép người vay tạm hoãn việc trả nợ gốc. Điều này giúp họ có thêm thời gian để chuẩn bị tài chính và ổn định cuộc sống trước khi bắt đầu trả nợ.

Trong thời gian ân hạn, người vay không cần phải lo lắng về khoản nợ gốc, mà chỉ phải thanh toán lãi suất theo hợp đồng tín dụng đã ký. Điều này mang lại sự nhẹ nhõm nhất định, đặc biệt với những khoản vay trung hoặc dài hạn như vay mua nhà hay mua sắm lớn. Từ đó, người vay có thể sử dụng những nguồn lực tài chính của mình vào các hoạt động khác, giúp tái tạo nguồn thu nhập.

Tuy nhiên, cần lưu ý rằng mặc dù được tạm hoãn trả nợ gốc, việc trả lãi vẫn cần thực hiện. Chính vì vậy, người vay nên lập kế hoạch tài chính hợp lý để không bị áp lực khi bắt đầu trả nợ gốc.

Thời gian ân hạn gốc là một chính sách rất hữu ích mà các ngân hàng áp dụng nhằm tạo điều kiện cho người vay giảm bớt áp lực tài chính, đặc biệt trong những giai đoạn khó khăn. Trong khoảng thời gian này, người vay sẽ không phải trả gốc của khoản vay, mà chỉ cần thực hiện nghĩa vụ thanh toán lãi suất theo thỏa thuận đã ký kết.

Điều này có nghĩa là người vay có thể nghỉ ngơi và sắp xếp lại tài chính cá nhân trước khi bắt đầu phải chi trả nợ gốc. Phương thức ân hạn này giúp tạo ra một khoảng thời gian dễ thở, cho phép người vay có thêm thời gian chuẩn bị vận hành tài chính của mình.

Tuy nhiên, cũng cần lưu ý rằng trong thời gian ân hạn, dù không phải trả gốc, nhưng tiền lãi vẫn tiếp tục được tính như bình thường. Tùy vào từng thỏa thuận cụ thể với ngân hàng, có thể người vay không phải trả cả gốc lẫn lãi trong thời gian này. Chắc chắn rằng sự linh hoạt này sẽ mang đến cho người vay nhiều cơ hội khắc phục tình hình tài chính khó khăn một cách dễ dàng hơn.

Thời gian ân hạn gốc là một giải pháp hữu ích mà các ngân hàng cung cấp để giảm bớt áp lực tài chính cho người vay, đặc biệt trong những giai đoạn khó khăn. Khi bạn vay một khoản tiền lớn, áp lực trả lãi và gốc ngay từ những tháng đầu có thể khiến bạn cảm thấy choáng ngợp. Nhưng với khoảng thời gian ân hạn, bạn chỉ cần lo lắng về việc trả lãi, điều này thực sự giúp bạn thở phào nhẹ nhõm hơn.

Ví dụ, nếu bạn vay 15 triệu đồng và có thời gian ân hạn 12 tháng, trong suốt một năm đó, bạn không phải lo lắng về số tiền gốc mà chỉ cần tập trung vào việc chi trả lãi suất. Điều này tạo cơ hội cho bạn có thêm thời gian để ổn định tài chính và chuẩn bị cho việc trả nợ sau này. Việc này rất cần thiết, nhất là khi nguồn thu nhập chưa kịp ổn định.

Dù một số người có thể lo ngại về việc tổng chi phí vay có thể tăng lên do thời gian ân hạn, những lợi ích mà nó mang lại trong giai đoạn đầu lại là điều không thể phủ nhận. Đây là cơ hội để bạn đảm bảo rằng mình có thể vượt qua giai đoạn khó khăn mà không bị áp lực quá lớn. Tóm lại, ân hạn nợ gốc là một hình thức hỗ trợ tài chính vô cùng quý giá cho những ai đang trong tình cảnh cần thêm thời gian để ổn định.

Ân hạn nợ gốc là một chính sách mà ngân hàng áp dụng để giúp người vay có thể tạm ngừng thanh toán phần gốc trong một khoảng thời gian nhất định. Thông thường, thời gian ân hạn kéo dài từ 6 đến 12 tháng và chủ yếu dành cho các khoản vay trung hoặc dài hạn. Điều này rất hữu ích trong những thời điểm khó khăn tài chính, khi mà người vay cần thêm thời gian để ổn định lại nguồn thu nhập.

Điểm khác biệt giữa ân hạn nợ gốc và gia hạn nợ gốc là ở chỗ ân hạn cho phép người vay tạm đình hoãn trả gốc nhưng vẫn phải đóng lãi. Trong khi đó, gia hạn thường liên quan đến việc kéo dài thời gian vay, cho phép người vay có thêm thời gian để trả nợ mà không phải chi trả nhiều hơn.

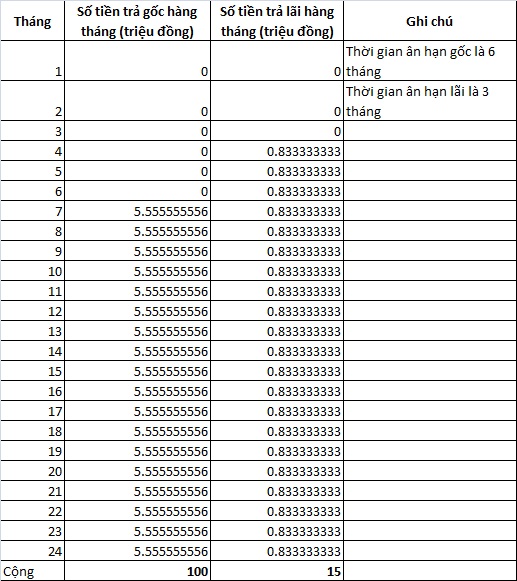

Đối tượng được hưởng ân hạn nợ gốc thường là tất cả khách hàng vay vốn tại ngân hàng, đặc biệt là những khách hàng đang gặp khó khăn tài chính. Ví dụ, nếu một khách hàng vay 100 triệu đồng từ ngày 01/01/2024 và được ân hạn gốc, họ sẽ không cần lo lắng về khoản tiền gốc trong thời gian ân hạn, mà chỉ cần tập trung vào việc trả lãi, giúp họ giảm bớt áp lực tài chính tạm thời.

Thời gian ân hạn gốc là một khái niệm quen thuộc trong lĩnh vực vay vốn, đặc biệt là đối với các khoản vay trung hoặc dài hạn. Thường thì, thời gian ân hạn này kéo dài từ 6 đến 12 tháng. Trong giai đoạn này, người đi vay sẽ không phải trả gốc mà chỉ cần thanh toán phần lãi suất theo thỏa thuận với ngân hàng.

Thời gian ân hạn không chỉ giúp giảm bớt gánh nặng tài chính ban đầu cho người vay mà còn tạo cơ hội thuận lợi hơn để họ sắp xếp lại nguồn tài chính. Dù vậy, cũng cần lưu ý rằng thời gian ân hạn tối đa có thể thay đổi từ 6 tháng đến 5 năm, tùy vào chính sách cụ thể của từng ngân hàng và loại hình vay.

Trong thời gian ân hạn, trách nhiệm của người vay là thực hiện đúng nghĩa vụ trả lãi. Điều này rất quan trọng, bởi nếu không thực hiện đúng, người vay có thể gặp rắc rối về sau. Vì vậy, hãy chắc chắn bạn đã hiểu rõ về các điều khoản và cam kết trước khi ký kết hợp đồng vay.

Ân hạn nợ gốc là khoảng thời gian mà bạn có thể tạm hoãn việc trả tiền gốc vay, chỉ cần thanh toán lãi suất theo thỏa thuận với ngân hàng. Đây là một giải pháp tài chính hữu ích, giúp bạn có thêm thời gian để ổn định tình hình tài chính của mình.

Thông thường, thời gian ân hạn mà ngân hàng áp dụng kéo dài từ 6 đến 12 tháng, đặc biệt cho các khoản vay trung và dài hạn. Trong khoảng thời gian này, bạn sẽ không cần phải lo lắng về việc trả gốc, mà chỉ cần tập trung vào việc chi trả lãi suất theo hợp đồng đã ký.

Điều này có thể giúp bạn giảm bớt áp lực tài chính, nhất là khi như Techcombank còn có chính sách ân hạn nợ gốc lên đến 12 tháng đối với khoản vay mua nhà. Tuy nhiên, cần lưu ý rằng không phải tất cả ngân hàng đều có chính sách giống nhau, và có thể kéo dài từ vài tháng đến vài năm tùy thuộc vào từng trường hợp cụ thể.

Về cơ bản, ân hạn nợ gốc mang lại cho bạn cơ hội để thực hiện các kế hoạch kinh doanh hoặc đầu tư mà không bị ràng buộc bởi nghĩa vụ trả nợ gốc ngay lập tức.

Khi sử dụng thời gian ân hạn gốc, bạn nên lưu ý một số điều quan trọng để quản lý tài chính hiệu quả. Thời gian ân hạn thường kéo dài từ 6 đến 12 tháng và chỉ cần thanh toán lãi suất hoặc cả gốc lẫn lãi tùy vào thỏa thuận với ngân hàng. Hình thức này giúp giảm áp lực tài chính, đặc biệt là với các khoản vay trung và dài hạn.

Tuy nhiên, hãy nhớ rằng trong thời gian ân hạn, bạn vẫn phải đối mặt với lãi suất. Một số ngân hàng cho phép miễn lãi suất, nhưng phổ biến hơn là chỉ hoãn phần gốc mà vẫn phải trả lãi. Điều này có thể ảnh hưởng đến khả năng chi trả của bạn sau khi thời gian ân hạn kết thúc, khi số tiền vay sẽ được chia đều cho các kỳ trả tiếp theo.

Ngoài ra, nếu bạn có khoản vay kinh doanh, thời gian ân hạn cũng là cơ hội để xây dựng kế hoạch dòng tiền trước khi bắt đầu trả gốc. Đảm bảo rằng bạn đã chuẩn bị sẵn sàng về tài chính để không bị rơi vào khó khăn sau khi ân hạn kết thúc.

Thời gian ân hạn là khoảng thời gian từ khi ngân hàng giải ngân khoản vay đến khi người vay bắt đầu trả nợ gốc. Đây là một chính sách hỗ trợ của ngân hàng nhằm giảm bớt áp lực tài chính cho người vay, đặc biệt trong giai đoạn khó khăn. Thông thường, thời gian ân hạn này kéo dài từ 6 đến 12 tháng, thường áp dụng cho các khoản vay trung và dài hạn.

Khác với gia hạn nợ gốc, thời gian ân hạn chỉ là một khoảng thời gian tạm hoãn việc trả nợ, không phải là việc kéo dài thời gian vay. Trong thời gian này, người vay có thể chỉ cần thanh toán lãi suất hàng tháng mà không phải trả gốc. Ngoài ra, còn có hình thức ân hạn miễn trả nợ gốc và cả lãi suất, tùy thỏa thuận giữa hai bên.

Sự khác biệt rõ ràng giữa ân hạn và gia hạn là thời gian áp dụng, trong khi ân hạn thường ngắn hơn và chỉ diễn ra vào đầu kỳ vay, thì gia hạn có thể diễn ra ở bất kỳ thời điểm nào trong suốt thời gian vay. Điều này giúp người vay có thể sắp xếp tài chính một cách linh hoạt hơn.

Khi vay vốn ngân hàng, thời gian ân hạn nợ gốc là một yếu tố quan trọng mà người vay cần chú ý. Đơn giản, thời gian này tính từ lúc ngân hàng giải ngân khoản vay cho đến khi khách hàng bắt đầu thực hiện trả nợ gốc. Chẳng hạn, nếu bạn vay 100 triệu đồng vào ngày 01/01/2024 và có thời gian ân hạn là 6 tháng, thì bạn sẽ không phải trả gốc cho đến ngày 01/07/2024.

Trong thời gian ân hạn, bạn chỉ cần thanh toán lãi suất dựa trên số tiền đã vay. Ví dụ, với lãi suất 7% mỗi năm, bạn có thể dễ dàng tính tiền lãi hàng tháng bằng công thức: Tiền lãi = Số tiền vay x Lãi suất (%/năm) x Thời gian (tháng). Điều này giúp bạn có thêm thời gian để ổn định tài chính trước khi bắt đầu trả gốc.

Ân hạn nợ gốc không chỉ giúp giảm áp lực tài chính ban đầu mà còn cho phép người vay lập kế hoạch tài chính dài hạn hiệu quả hơn. Vì thế, khi tiếp xúc với các sản phẩm vay của ngân hàng, bạn hãy xem xét kỹ lưỡng điều khoản về ân hạn để có lựa chọn phù hợp với nhu cầu của mình.

Thời gian ân hạn gốc là một khái niệm quan trọng trong lĩnh vực tài chính và pháp luật, ảnh hưởng trực tiếp đến quyền lợi và nghĩa vụ của các bên trong hợp đồng. Hiểu rõ về thời gian này giúp các cá nhân và doanh nghiệp có thể quản lý tài chính hiệu quả hơn, tránh được các rủi ro không đáng có. Đồng thời, việc nắm bắt và áp dụng đúng quy định về thời gian ân hạn gốc cũng góp phần tạo nên mối quan hệ bền vững giữa các bên liên quan. Hy vọng qua bài viết này, bạn đọc đã có cái nhìn tổng quan và rõ ràng hơn về khái niệm này.