Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh hệ thống tín dụng liên tục điều chỉnh, Thông tư 39 là một trong những văn bản then chốt quy định về cho vay và bù đắp vốn trong hệ ngân hàng. Bài viết này sẽ cùng bạn đi qua hành trình của Thông tư 39 — từ phiên bản gốc, bản sửa đổi 2016, đến những thay đổi gần đây như Thông tư 06/2023 — rồi cập nhật nhất và phương án hợp nhất văn bản. Cuối cùng, chúng ta sẽ làm rõ cơ chế cho vay bù đắp theo Thông tư 39 và những điểm cần lưu ý cho ngân hàng, doanh nghiệp và cá nhân, để áp dụng thực tế hiệu quả hơn.

Thông tư 39/2016/TT-NHNN do Ngân hàng Nhà nước ban hành (có hiệu lực từ 15/3/2017) quy định hoạt động cho vay của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài. Khác với quy chế cũ, Thông tư 39 không cố định mục đích vay mà chia thành hai nhóm chính: cho vay phục vụ đời sống và cho vay phục vụ sản xuất, hoạt động kinh doanh.

Văn bản cũng mở rộng phạm vi khách hàng, cho phép các đối tượng không phải là pháp nhân như hộ kinh doanh, hộ gia đình, tổ hợp tác và một số tổ chức khác tiếp cận tín dụng trong khung quy định. Đồng thời Thông tư 39 nêu rõ những trường hợp, điều kiện không được cho vay; một số quy định này đã được chỉnh sửa để phù hợp hơn với thực tế.

Trong thực tiễn áp dụng, sau hơn bốn năm một số bất cập đã lộ rõ và Ngân hàng Nhà nước đã có các sửa đổi, như Thông tư 06/2023 và Thông tư 12/2024 để bổ sung, làm rõ một số điều. Nhìn chung, Thông tư 39 là khung pháp lý quan trọng cho hoạt động cho vay, song vẫn được hoàn thiện dần theo nhu cầu thực tế.

Thông tư 39/2016/TT-NHNN do Thống đốc Ngân hàng Nhà nước ban hành ngày 30/12/2016 (có hiệu lực từ 15/3/2017) quy định về hoạt động cho vay của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài. Văn bản này đặt nền tảng cho quản lý rủi ro tín dụng và minh bạch trong hoạt động cho vay.

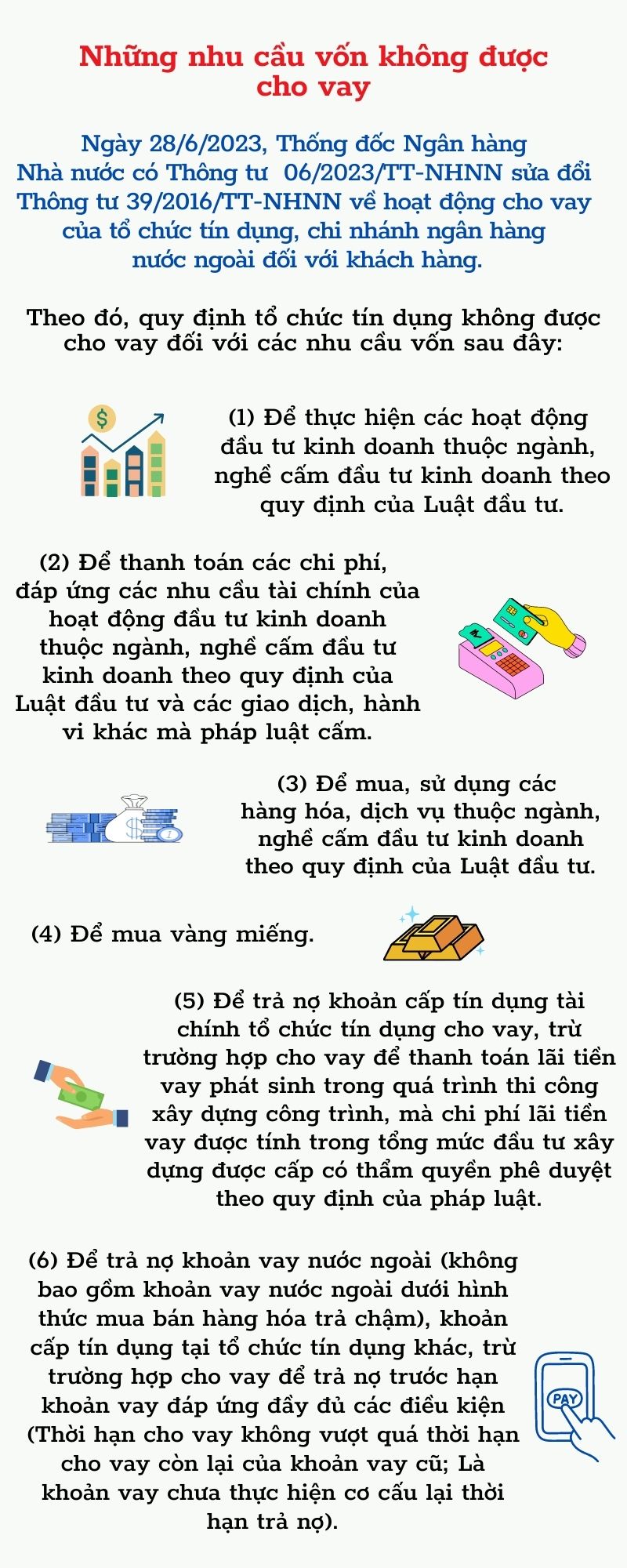

Năm 2023, NHNN ban hành Thông tư 06/2023/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 39. Những thay đổi nổi bật là siết chặt chất lượng tín dụng bằng cách bãi bỏ một số cơ chế đảo nợ trước đây và quy định cụ thể hơn các nhu cầu vốn mà tổ chức tín dụng không được phép cho vay, nhằm kiểm soát rủi ro tốt hơn.

Với những sửa đổi này, các ngân hàng phải cập nhật quy trình cho vay, nâng cao thẩm định và quản trị rủi ro; khách hàng cũng nên lưu ý một số khoản vay sẽ bị hạn chế hoặc cấm theo quy định mới. Để hiểu rõ và ứng xử phù hợp, nên xem trực tiếp Thông tư 06/2023 và Thông tư 39 đã được sửa đổi, hoặc hỏi ý kiến chuyên gia.

Ngân hàng Nhà nước vừa ban hành Thông tư 06/2023/TT‑NHNN, có hiệu lực từ ngày 1/9/2023, sửa đổi và bổ sung một số điều của Thông tư 39/2016 về hoạt động cho vay của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài. Thông tư này nhằm cập nhật khung pháp lý cho hoạt động tín dụng trong bối cảnh hiện nay.

Nổi bật là việc sửa đổi, bổ sung Điều 8 liên quan đến các nhu cầu vốn không được cho vay, đồng thời làm rõ một số quy định về giới hạn dư nợ và trách nhiệm kiểm soát rủi ro. Theo đánh giá của một số tổ chức như Saigon Ratings, động thái này cho thấy NHNN muốn củng cố các lỗ hổng và siết chặt quản lý để giảm rủi ro hệ thống.

Với tổ chức tín dụng, Thông tư 06 yêu cầu rà soát chính sách nội bộ, hoàn thiện quy trình thẩm định và giám sát sau giải ngân. Đối với khách hàng, minh bạch mục đích sử dụng vốn và tuân thủ quy định sẽ giúp quan hệ tín dụng rõ ràng hơn. Tóm lại, đây là bước đi nhằm hướng tới hoạt động cho vay an toàn, có trách nhiệm.

Gần đây có khá nhiều văn bản mang tên Thông tư 39 từ các bộ, nên dễ gây nhầm lẫn khi tìm hiểu. Điển hình là Thông tư 39/2025/TT‑BCT (ban hành 22/06/2025, hiệu lực 01/07/2025) quy định hạn mức giá trị hàng hóa, dịch vụ dùng để khuyến mại và mức giảm giá tối đa 50% so với giá bán trước khuyến mại.

Bên cạnh đó, Bộ Y tế ban hành Thông tư 39/2024/TT‑BYT (17/11/2024) sửa đổi một số điều của Thông tư 35/2016/TT‑BYT; Bộ Giao thông Vận tải có Thông tư 39/2024/TT‑BGTVT về tải trọng, khổ giới hạn đường bộ và lưu hành xe quá khổ, quá tải; Bộ Xây dựng thì có Thông tư 39/2025/TT‑BXD sửa định mức liên quan đến quản lý, bảo dưỡng đường bộ.

Ngân hàng Nhà nước cũng liên quan khi Thông tư số 52/2025/TT‑NHNN sửa một số điều của Thông tư 39/2016 về hoạt động cho vay của TCTD, và có hướng dẫn về mở, sử dụng tài khoản ngoại tệ ở nước ngoài cho tổ chức cư trú. Tóm lại, Thông tư 39 đang điều chỉnh nhiều lĩnh vực; doanh nghiệp và tổ chức nên cập nhật chi tiết theo từng bộ để tuân thủ.

.PNG)

Thông tư 39/2016/TT-NHNN, ban hành ngày 30/12/2016, quy định hoạt động cho vay của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài đối với khách hàng. Đây là văn bản nền tảng, nêu nguyên tắc, phạm vi và yêu cầu quản trị rủi ro cho hoạt động tín dụng.

Văn bản hợp nhất 39/VBHN-NHNN (ban hành 29/11/2019, ký Đào Minh Tú) hợp nhất các quy định liên quan đến cho vay tiêu dùng của công ty tài chính và làm rõ một số điều áp dụng. Nội dung còn quy định báo cáo theo mục đích cho vay, ví dụ dòng II phục vụ đời sống, tiêu dùng.

Cần lưu ý nhiều văn bản khác cùng số 39 do cơ quan khác ban hành, nên khi tra cứu cần phân biệt. Thông tư 39/2024/TT-NHNN (01/07/2024) về kiểm soát đặc biệt cho thấy việc tuân thủ, báo cáo và quản trị rủi ro ngày càng quan trọng với ngân hàng, công ty tài chính và doanh nghiệp.

Thông tư 06/2023 sửa Thông tư 39/2016 về cho vay của tổ chức tín dụng. Thông tư bãi bỏ quy định về đảo nợ và quy định rõ các nhu cầu vốn không được cho vay, nhằm siết chất lượng tín dụng. Cho vay bù đắp tài chính là vay để bù các chi phí đã trả.

Trước đây có vẻ chưa rõ TCTD có được cho vay để bù đắp chi phí đã thanh toán hay không. NHNN đã tạm ngưng hiệu lực khoản 8–10 Điều 8 của Thông tư 39 và bổ sung Điều 32a theo Thông tư 06 để làm rõ nguyên tắc cho vay.

Theo đó, Thông tư 06 bổ sung quy định TCTD không được cho vay nhằm gửi tiền, nhằm kiểm soát việc sử dụng vốn vay đúng mục đích và giảm rủi ro khoản vay. Về phía khách hàng, nên dùng vốn đúng mục tiêu và minh bạch hồ sơ để tránh bị từ chối tín dụng.

Kết lại, hành trình từ Thông tư 39 ban đầu qua các lần sửa đổi (2016), đến Thông tư 06/2023 và bản hợp nhất mới cho thấy khung pháp lý về cho vay luôn được hoàn thiện để nâng cao tính minh bạch, rủi ro và trách nhiệm của tổ chức tín dụng. Với những quy định về cho vay bù đắp và tiêu chí phân loại nợ, cả ngân hàng lẫn người vay đều cần chủ động cập nhật và điều chỉnh chiến lược quản trị rủi ro, dự phòng. Hãy xem đây là cơ hội để củng cố tuân thủ và tối ưu hóa hoạt động tín dụng — và đừng ngần ngại tìm tư vấn chuyên môn khi cần để đảm bảo an toàn và hiệu quả.