Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống hiện đại ngày nay, tín dụng tiêu dùng đã trở thành một khái niệm quen thuộc với nhiều người. Đây không chỉ là một công cụ tài chính hữu ích giúp chúng ta dễ dàng tiếp cận các sản phẩm và dịch vụ, mà còn phản ánh xu hướng tiêu dùng của xã hội. Tuy nhiên, bên cạnh những lợi ích mà nó mang lại, tín dụng tiêu dùng cũng tiềm ẩn không ít rủi ro. Hãy cùng khám phá những đặc điểm, vai trò và một số ví dụ cụ thể về tín dụng tiêu dùng, đồng thời tìm hiểu thực trạng của nó tại Việt Nam để có cái nhìn tổng quan và chính xác hơn về vấn đề thú vị này.

Tín dụng tiêu dùng phi cư trú là một trong những giải pháp tài chính hữu ích, giúp mọi người cải thiện chất lượng cuộc sống thông qua việc mua sắm đồ dùng cần thiết hay thực hiện những chuyến du lịch đáng nhớ. Đúng như quy định tại Nghị định 39/2014/NĐ-CP, tín dụng tiêu dùng được cung cấp cho cá nhân nhằm đáp ứng nhu cầu tiêu dùng, và đây là lĩnh vực mà các ngân hàng cùng công ty tài chính tập trung phát triển.

Bằng việc cấp vốn cho những nhu cầu thiết yếu như mua sắm, học tập hay chăm sóc sức khỏe, tín dụng tiêu dùng đã trở thành một phần không thể thiếu trong đời sống hàng ngày của người dân. Theo dự báo, đến năm 2026, tín dụng tiêu dùng sẽ tiếp tục tăng trưởng mạnh mẽ, với mức tăng khoảng 15-18%, đặc biệt trong các lĩnh vực sản xuất và bất động sản.

Điều này cho thấy tín dụng tiêu dùng không chỉ là một công cụ tài chính đơn thuần, mà còn là động lực thúc đẩy nền kinh tế. Với sự phát triển này, việc hiểu đúng về tín dụng tiêu dùng sẽ giúp mọi người sử dụng vốn một cách thông minh và hiệu quả hơn.

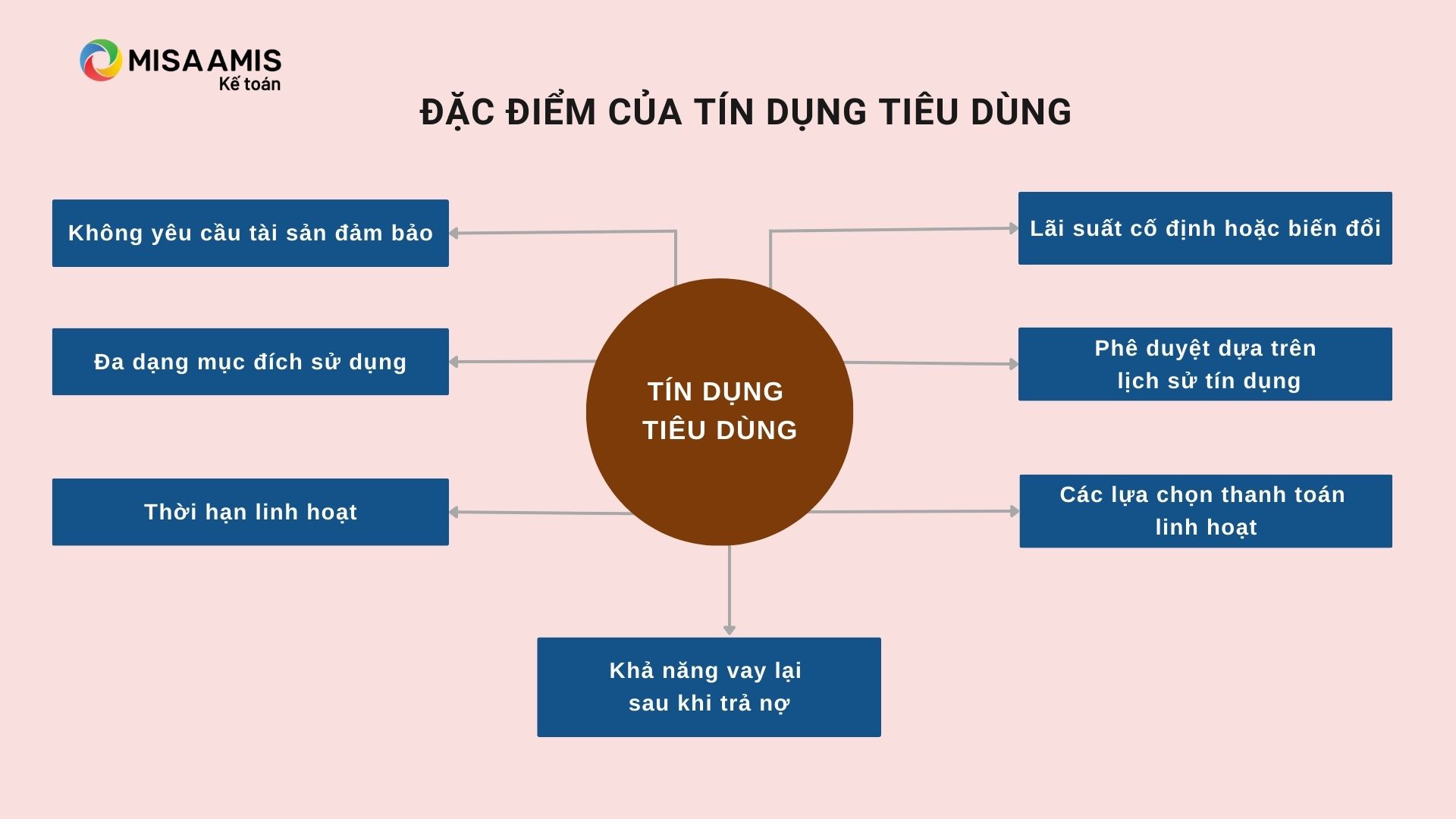

Tín dụng tiêu dùng ngày càng trở thành một phần quan trọng trong đời sống kinh tế, đặc biệt trong bối cảnh nhu cầu chi tiêu của người dân ngày càng gia tăng. Một trong những đặc điểm nổi bật của tín dụng tiêu dùng là không yêu cầu tài sản đảm bảo. Điều này có nghĩa là người vay không cần thế chấp bất kỳ tài sản nào, giúp dễ dàng tiếp cận nguồn vốn để phục vụ cho nhu cầu tiêu dùng cá nhân.

Ngoài ra, tín dụng tiêu dùng cũng có mục đích sử dụng rất đa dạng. Người vay có thể dùng khoản vay để mua sắm, du lịch, sửa chữa nhà cửa hay bất kỳ dịch vụ nào mà họ cần. Thời gian vay cũng khá linh hoạt, phù hợp với khả năng tài chính của từng người, giúp họ có thể sắp xếp tài chính hiệu quả hơn.

Một điểm đáng chú ý nữa là lãi suất trong tín dụng tiêu dùng có thể là cố định hoặc biến đổi, tùy thuộc vào thỏa thuận giữa bên cho vay và người đi vay. Tất cả những yếu tố này kết hợp lại tạo nên một sản phẩm tài chính thực sự hữu ích, đáp ứng nhu cầu tiêu dùng của mọi người.

Khi nhắc đến tín dụng tiêu dùng, nhiều người thường bị thu hút bởi sự dễ dàng và nhanh chóng trong việc vay mượn. Tuy nhiên, hình thức vay này cũng tiềm ẩn nhiều nhược điểm. Đầu tiên, hạn mức vay thường không quá lớn, dẫn đến nhiều người có thể mắc phải cạm bẫy chi tiêu phung phí. Họ dễ dàng tiêu tiền vào những thứ không cần thiết mà không nhận ra ảnh hưởng lâu dài của hành động này.

Một vấn đề lớn khác là lãi suất cao. Nhiều khoản vay tín chấp có mức lãi suất cao hơn nhiều so với các khoản vay truyền thống. Điều này khiến người vay không chỉ trả tiền gốc mà còn phải gánh một số tiền lãi không hề nhỏ, nếu họ không cẩn thận, dễ dẫn đến tình trạng nợ nần.

Ngoài ra, nếu không có kế hoạch quản lý chi tiêu hợp lý, người vay có thể gặp rắc rối lớn. Họ dễ dàng chi tiêu vượt khả năng của mình, đặc biệt khi không thường xuyên kiểm tra sao kê hoặc bỏ qua hóa đơn thanh toán. Cuối cùng, việc không thanh toán đúng hạn sẽ ảnh hưởng nghiêm trọng đến lịch sử tín dụng, gây khó khăn trong các lần vay sau. Tóm lại, vay tiêu dùng là con dao hai lưỡi, nếu không cẩn thận, bạn có thể rơi vào tình trạng khó khăn mà khó gượng dậy.

Tín dụng tiêu dùng đóng vai trò quan trọng trong sự phát triển kinh tế-xã hội đất nước. Đây là hình thức cho vay dành cho cá nhân, giúp mọi người thực hiện các nhu cầu chi tiêu thiết yếu như mua sắm, du lịch, học tập và y tế. Nhờ có tín dụng tiêu dùng, người dân có thể dễ dàng tiếp cận hàng hóa và dịch vụ mà không cần phải trả một khoản tiền lớn ngay lập tức.

Ngoài ra, tín dụng tiêu dùng còn giúp doanh nghiệp phát triển. Khi người dân mua sắm nhiều hơn, doanh thu của các công ty cũng tăng, dẫn đến việc tạo ra nhiều công ăn việc làm hơn. Tín dụng này cho phép cá nhân mua các tài sản lâu bền như xe cộ hay nhà ở, từ đó nâng cao chất lượng cuộc sống.

Tuy nhiên, việc hiểu đúng về tín dụng tiêu dùng cũng rất quan trọng. Nếu không cân nhắc kỹ lưỡng, người vay có thể rơi vào tình trạng nợ nần. Do đó, việc giáo dục cộng đồng về cách sử dụng tín dụng một cách hợp lý là cần thiết.

Tín dụng tiêu dùng hiện đang trở thành một giải pháp hữu ích cho nhiều cá nhân trong cuộc sống hàng ngày. Khi bạn cần một khoản tiền để sửa chữa nhà cửa, ví dụ như vay từ ngân hàng khoảng 300 triệu đồng, hình thức này sẽ giúp bạn nhanh chóng hiện thực hóa ước mơ về một ngôi nhà đẹp và tiện nghi hơn.

Ngoài việc sửa nhà, tín dụng tiêu dùng còn hỗ trợ bạn trong việc mua sắm thiết bị gia đình, đi du lịch hay thậm chí là học tập. Các tổ chức tài chính cung cấp khoản vay với thời hạn ngắn, thường từ 6 tháng đến 3 năm, với lãi suất tương đối cao hơn so với vay dài hạn.

Thêm vào đó, với việc dân số trẻ và thành phố ngày càng đông đúc, nhu cầu về tín dụng tiêu dùng cũng ngày càng tăng cao. Nếu bạn muốn sở hữu một chiếc xe hơi, hình thức tín dụng thuê mua qua công ty tài chính sẽ giúp bạn thực hiện điều đó mà không gặp nhiều khó khăn.

Với tất cả những lý do trên, tín dụng tiêu dùng thực sự là một lựa chọn linh hoạt, giúp bạn giải quyết nhiều nhu cầu trong cuộc sống một cách hiệu quả. Hãy tìm hiểu kỹ về lãi suất và điều khoản vay để có quyết định đúng đắn cho bản thân nhé!

Tín dụng tiêu dùng (TDTD) đang ngày càng trở thành lựa chọn phổ biến cho nhiều người trong cuộc sống hiện đại. Những khoản vay này giúp mọi người có thể đáp ứng nhu cầu thiết yếu như sửa chữa nhà cửa hay mua sắm đồ dùng. Chẳng hạn, khi bạn vay 300 triệu từ ngân hàng để nâng cấp không gian sống, điều này không chỉ mang lại sự thoải mái mà còn tăng giá trị tài sản.

Một trong những ưu điểm nổi bật của TDTD là bạn không cần cung cấp tài sản đảm bảo. Điều này cực kỳ phù hợp với những người không có nhiều tài sản, họ vẫn có cơ hội để thực hiện ý tưởng và ước mơ của mình. Thời gian hoàn trả cũng rất linh hoạt, có thể kéo dài từ vài tháng đến vài năm, đáp ứng nhu cầu tài chính cá nhân của từng người.

Tuy nhiên, bên cạnh những lợi ích, tín dụng tiêu dùng cũng có thể dẫn đến rủi ro tài chính nếu người vay không tính toán kỹ lưỡng khả năng trả nợ. Vì vậy, việc hiểu rõ các hình thức tín dụng, từ vay tiêu dùng tín chấp đến tín dụng thế chấp, sẽ giúp bạn có quyết định đúng đắn hơn trong việc quản lý tài chính cho bản thân và gia đình.

Tín dụng tiêu dùng ở Việt Nam đang đóng vai trò cực kỳ quan trọng trong việc hỗ trợ đời sống của người dân và thúc đẩy nền kinh tế. Với tổng dư nợ cho vay phục vụ tiêu dùng đạt khoảng 2,8 triệu tỷ đồng, tương đương 20% tổng dư nợ tín dụng, cho thấy nhu cầu về tín dụng tiêu dùng đang ngày càng tăng cao.

Tín dụng tiêu dùng không chỉ giúp người dân giải quyết các nhu cầu hàng ngày như mua sắm, du lịch hay học tập, mà còn góp phần nâng cao chất lượng cuộc sống. Hình thức cho vay này rất đa dạng, từ thẻ tín dụng, vay cá nhân đến vay thế chấp và vay tín chấp, giúp người tiêu dùng dễ dàng lựa chọn phương thức phù hợp với nhu cầu và khả năng tài chính của mình.

Chính phủ cũng đã có những chủ trương mở rộng tín dụng tiêu dùng, nhằm tạo điều kiện cho người dân tiếp cận vốn hợp pháp với mức lãi suất hợp lý và minh bạch. Trong bối cảnh đó, sự tăng trưởng tín dụng tiêu dùng hứa hẹn sẽ tiếp tục duy trì ở mức 20% mỗi năm, giúp nền kinh tế phát triển và mang lại những cơ hội mới cho mọi người.

Trong cuộc sống hiện đại, tín dụng tiêu dùng đã trở thành một công cụ hữu ích giúp chúng ta dễ dàng tiếp cận hàng hóa và dịch vụ. Dù có những đặc điểm nổi bật và không ít nhược điểm, tín dụng tiêu dùng vẫn đóng vai trò quan trọng trong việc thúc đẩy tiêu dùng và cải thiện chất lượng cuộc sống. Qua những ví dụ cụ thể, chúng ta thấy rằng tín dụng tiêu dùng không chỉ mang lại lợi ích mà còn cần được sử dụng một cách thông minh và có trách nhiệm. Tại Việt Nam, việc quản lý và sử dụng tín dụng tiêu dùng cũng đang dần được nâng cao, tạo ra một môi trường tài chính an toàn và bền vững cho mọi người. Hãy cân nhắc kỹ lưỡng trước khi đưa ra quyết định để biến tín dụng tiêu dùng thành trợ thủ đắc lực cho cuộc sống của bạn nhé!