Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính – ngân hàng, “tổng dư nợ” là một khái niệm quen thuộc nhưng không phải ai cũng hiểu rõ ý nghĩa và cách tính toán của chỉ số này. Tổng dư nợ đóng vai trò quan trọng trong việc đánh giá tình hình tài chính của cá nhân, doanh nghiệp cũng như các tổ chức tín dụng. Bài viết dưới đây sẽ giúp bạn tìm hiểu chi tiết về tổng dư nợ, bao gồm khái niệm, cách tính, ý nghĩa, sự khác biệt với các thuật ngữ liên quan và những lưu ý quan trọng khi theo dõi tổng dư nợ, nhằm hỗ trợ bạn quản lý tài chính hiệu quả hơn.

Tổng dư nợ là khái niệm quan trọng trong lĩnh vực tài chính, đặc biệt khi bạn giao dịch với ngân hàng hoặc tổ chức tín dụng. Đơn giản, tổng dư nợ là toàn bộ số tiền mà bạn, với tư cách là người vay, phải trả cho ngân hàng trong một giao dịch vay vốn. Khi bạn vay tiền, tổng dư nợ sẽ bao gồm cả số tiền gốc và lãi suất mà bạn còn nợ tại một thời điểm nhất định.

Dư nợ giảm dần khi bạn thực hiện các khoản thanh toán định kỳ. Điều này có nghĩa là mỗi lần bạn thanh toán, tổng số tiền bạn đang nợ sẽ giảm, giúp bạn tiến dần đến mục tiêu thanh toán hết khoản vay. Việc nắm rõ các loại dư nợ như dư nợ gốc hay dư nợ tín dụng sẽ giúp bạn quản lý tài chính cá nhân hiệu quả hơn.

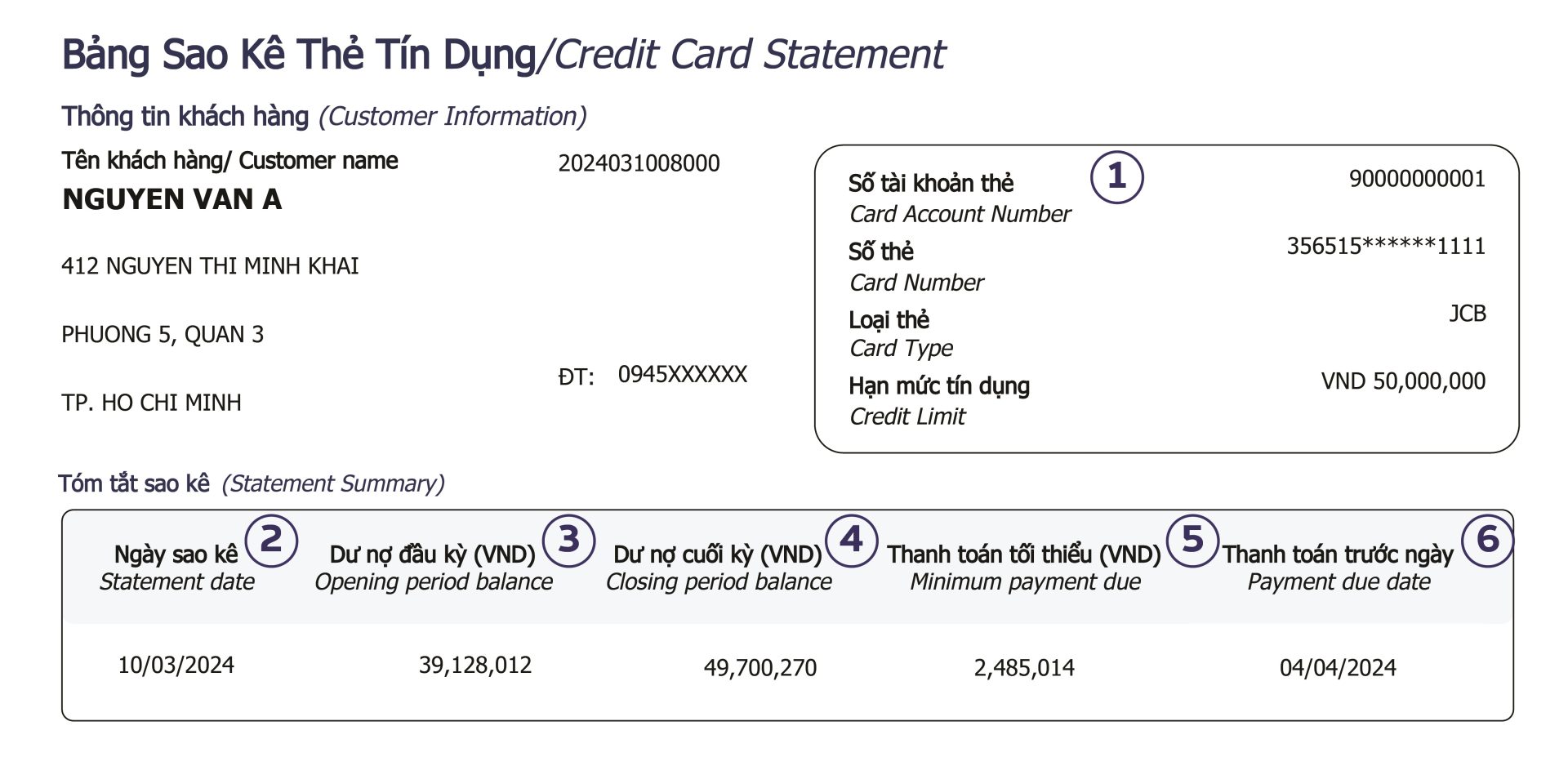

Ngoài ra, hiểu rõ về dư nợ thẻ tín dụng cũng là điều cần thiết. Đây là số tiền bạn đã chi tiêu và cần hoàn trả trong kỳ sao kê thẻ. Chỉ khi bạn quản lý tốt những khoản dư nợ này, bạn mới có thể duy trì tình hình tài chính ổn định và tránh rơi vào tình trạng nợ nần.

Tổng dư nợ trong ngân hàng là toàn bộ số tiền mà người vay phải hoàn trả, bao gồm cả vốn gốc và lãi suất. Khi bạn vay tiền từ ngân hàng, như vay mua nhà hay vay tiêu dùng, số tiền này sẽ được ghi nhận là nợ của bạn cho đến khi bạn trả hết.

Theo thời gian, tổng dư nợ sẽ giảm dần khi bạn thực hiện các khoản thanh toán định kỳ. Điều này không chỉ giúp bạn giảm gánh nặng tài chính mà cũng giúp cải thiện điểm tín dụng của bạn. Việc theo dõi tổng dư nợ là rất quan trọng, bởi nó giúp bạn nắm rõ tình hình tài chính của bản thân và lập kế hoạch trả nợ hiệu quả.

Ngoài ra, nếu bạn sử dụng thẻ tín dụng, tổng dư nợ ở đây là số tiền bạn còn nợ ngân hàng từ các giao dịch đã thực hiện. Nếu bạn thanh toán đúng hạn, không chỉ tiết kiệm được chi phí lãi suất mà còn xây dựng được thói quen tài chính tốt. Quan trọng là hiểu rõ dư nợ của mình để quản lý chi tiêu và đầu tư một cách thông minh.

Tổng dư nợ là một khái niệm quan trọng trong tài chính, thể hiện toàn bộ số tiền mà người vay phải trả cho ngân hàng hoặc tổ chức tín dụng cho các khoản vay trước đó. Khi khách hàng thực hiện các giao dịch vay vốn, dư nợ sẽ bao gồm cả số tiền gốc và lãi suất chưa thanh toán.

Dư nợ sẽ giảm dần theo thời gian, đặc biệt khi người vay thực hiện các khoản thanh toán định kỳ. Việc theo dõi tổng dư nợ rất cần thiết để quản lý tài chính cá nhân hoặc doanh nghiệp, nhằm tránh tình trạng nợ xấu.

Ngoài ra, tổng dư nợ cũng bao gồm nhiều loại hình vay khác nhau, chẳng hạn như dư nợ thấu chi hay dư nợ thẻ tín dụng. Dư nợ thấu chi cho phép khách hàng rút tiền vượt quá số dư tài khoản, trong khi dư nợ thẻ tín dụng là số tiền mà chủ thẻ chi tiêu mà chưa trả lại ngân hàng. Nắm vững khái niệm tổng dư nợ sẽ giúp người vay có cái nhìn rõ ràng hơn về khả năng tài chính của mình.

Dư nợ, hay còn gọi là Outstanding Balance trong tiếng Anh, là thuật ngữ mô tả số tiền mà một cá nhân hoặc tổ chức vẫn còn nợ tại một thời điểm cụ thể. Tổng dư nợ thường được sử dụng để phản ánh tình hình tài chính của khách hàng, giúp họ theo dõi các khoản nợ cùng với lãi suất phát sinh. Trong nhiều trường hợp, tổng dư nợ bao gồm dư nợ từ tất cả các khoản vay mà khách hàng đang có.

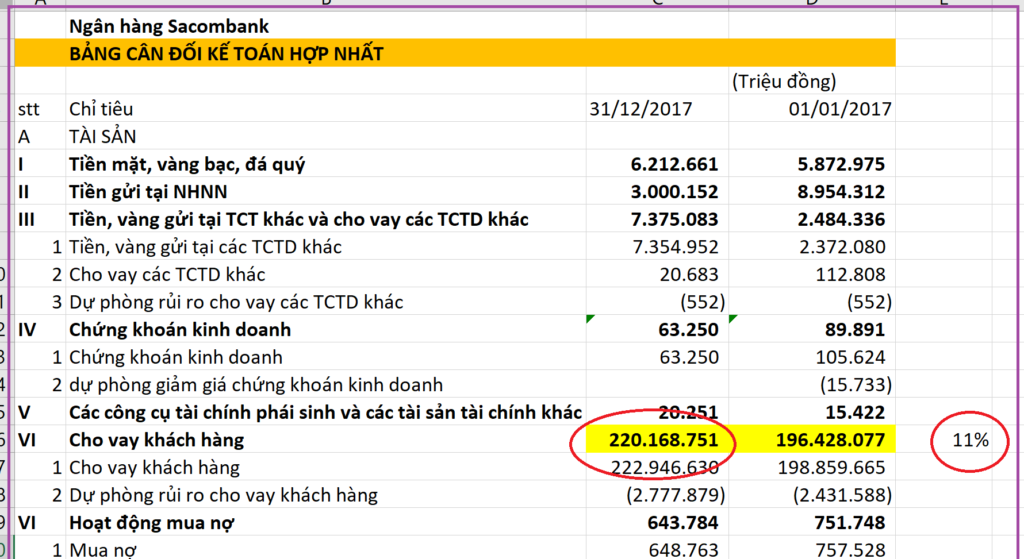

Ví dụ, trong báo cáo tài chính, bạn có thể thấy rằng “tổng dư nợ cho vay” được thể hiện rõ ràng để người đọc có thể nắm bắt được quy mô các khoản nợ. Dư nợ tín dụng, hay credit outstanding, cũng là một khái niệm quan trọng, thể hiện tổng số tiền khách hàng còn thiếu đối với ngân hàng hoặc tổ chức tín dụng.

Ngoài ra, để hiểu rõ hơn về công nợ trong tiếng Anh, có các thuật ngữ như debtor (người vay) và creditor (người cho vay). Việc nắm vững những khái niệm này không chỉ giúp bạn quản lý tài chính cá nhân một cách hiệu quả mà còn hỗ trợ trong các giao dịch kinh doanh.

Dư nợ tín dụng là khái niệm khá quen thuộc đối với những ai đang vay mượn từ ngân hàng hoặc các tổ chức tín dụng. Đơn giản, nó chính là tổng số tiền mà bạn còn nợ, bao gồm cả tiền gốc lẫn lãi suất. Cách tính dư nợ tín dụng không hề phức tạp, bạn chỉ cần cộng tất cả các khoản: dư nợ giảm dần, dư nợ ban đầu, dư nợ cuối kỳ, dư nợ quá hạn và dư nợ thẻ tín dụng (nếu có).

Khi bạn thanh toán khoản vay, dư nợ sẽ giảm dần theo thời gian. Cụ thể, khi bạn thực hiện các khoản trả gốc và lãi định kỳ, dư nợ đầu kỳ sẽ được điều chỉnh dựa trên số tiền đã thanh toán. Đó là lý do bạn cần theo dõi tình hình dư nợ của mình thường xuyên qua các kênh muốn biết rõ tình hình tài chính cá nhân.

Đặc biệt, nếu bạn sử dụng thẻ tín dụng, hãy chú ý đến cách tính lãi suất. Lãi suất sẽ được tính trên dư nợ đầu kỳ, vì thế nếu bạn thanh toán không đủ số tiền nợ, số dư còn lại sẽ bị tính lãi. Hãy chăm sóc tốt cho tài chính của mình để không rơi vào tình huống khó khăn nhé!

Tổng dư nợ khách hàng là khái niệm rất quan trọng trong lĩnh vực tài chính, thể hiện toàn bộ số tiền mà một người vay phải hoàn trả cho ngân hàng hoặc tổ chức tín dụng. Nó không chỉ bao gồm số tiền gốc mà còn cả lãi suất phát sinh. Chúng ta có thể hình dung, nếu một doanh nghiệp vay vốn để đầu tư, tổng dư nợ sẽ là con số mà doanh nghiệp đó nợ ngân hàng tại một thời điểm nhất định.

Dư nợ tín dụng là chỉ số phản ánh sức khỏe tài chính của mỗi cá nhân hay doanh nghiệp. Khi tổng dư nợ gia tăng mà không có kế hoạch trả nợ hợp lý, rủi ro tài chính cũng sẽ theo đó tăng lên. Ngược lại, nếu người vay thường xuyên thanh toán đúng hạn, thì tổng dư nợ sẽ giảm dần, điều này giúp cải thiện uy tín tín dụng.

Ngoài ra, cần lưu ý rằng tổng dư nợ vay của một tổ chức tín dụng đối với một khách hàng không được phép vượt quá quy định nhất định, giúp đảm bảo rằng khách hàng không rơi vào tình trạng nợ nần quá mức. Việc hiểu rõ tổng dư nợ và các loại hình vay sẽ giúp người vay có những quyết định tài chính hợp lý hơn.

Tổng dư nợ vay là khái niệm quan trọng mà mọi người cần nắm rõ khi tham gia vào các giao dịch vay vốn. Đơn giản hơn, đó là toàn bộ số tiền mà bạn phải trả cho ngân hàng hoặc tổ chức tín dụng sau khi đã vay. Dư nợ không chỉ bao gồm số tiền gốc mà còn kèm theo cả lãi suất, vì vậy bạn nên theo dõi để tránh tình trạng nợ xấu.

Khi vay tiền, tổng dư nợ tín dụng là chỉ số thể hiện sức khỏe tài chính của bạn. Việc hiểu rõ tổng dư nợ giúp bạn quản lý tài chính cá nhân một cách hiệu quả hơn. Chẳng hạn, nếu bạn biết mình còn nợ 213 triệu VNĐ từ nhiều nguồn khác nhau, bạn sẽ có cái nhìn rõ hơn về khả năng chi trả của mình.

Điều đáng lưu ý là, theo quy định, tổng dư nợ cho vay đối với một khách hàng không được vượt quá 15% vốn tự có của tổ chức tín dụng. Điều này nhằm đảm bảo rằng bạn không rơi vào tình trạng nợ nần quá mức, ảnh hưởng đến khả năng chi tiêu và kế hoạch tài chính sau này. Do đó, việc kiểm soát tổng dư nợ vay là một phần quan trọng trong quản lý tài chính cá nhân.

Tổng Dư Nợ Tối Đa là một khái niệm quan trọng trong lĩnh vực ngân hàng, đặc biệt trong bối cảnh quy định mới về cấp tín dụng. Từ ngày Luật có hiệu lực đến trước năm 2026, mức tối đa mà một ngân hàng có thể cấp tín dụng cho một khách hàng sẽ là 14% vốn tự có. Điều này có ý nghĩa lớn, nhất là khi cho vay mua nhà bắt đầu chiếm lĩnh tỷ trọng lớn trong tổng dư nợ tín dụng tiêu dùng tại các thành phố như TP.HCM và Đồng Nai.

Trong tương lai gần, từ ngày 1 tháng 1 năm 2029, tiếp tục giảm mức tối đa, Tổng Dư Nợ Tối Đa sẽ chỉ còn là 10% vốn tự có đối với mỗi khách hàng. Ngoài ra, mức cấp tín dụng cho khách hàng và những người có liên quan cũng sẽ giới hạn ở 15%. Điều này nhằm đảm bảo rằng tổ chức tín dụng không bị rủi ro quá nhiều, từ đó tạo ra một hệ thống tài chính ổn định hơn.

Việc điều chỉnh này không chỉ giúp bảo vệ các ngân hàng mà còn giúp khách hàng có trách nhiệm hơn trong việc quản lý nợ của mình. Hy vọng rằng những quy định này sẽ tạo ra một môi trường cho vay lành mạnh, bảo đảm an toàn cho cả người vay và tổ chức cho vay.

Tổng dư nợ là một khái niệm quan trọng trong tài chính, biểu thị toàn bộ số tiền mà người vay phải trả cho ngân hàng hoặc tổ chức tín dụng sau khi vay vốn. Điều này bao gồm cả tiền gốc và lãi suất, tạo thành một hình ảnh rõ ràng về nghĩa vụ tài chính của khách hàng.

Khi vay vốn, dư nợ sẽ giảm dần theo thời gian khi người vay thực hiện các khoản thanh toán định kỳ. Việc hiểu rõ về tổng dư nợ không chỉ giúp người vay nắm bắt được tình hình tài chính cá nhân mà còn là cơ sở để lập kế hoạch chi tiêu và quản lý tài chính hiệu quả.

Ngoài ra, mỗi loại dư nợ, như dư nợ tín dụng hay dư nợ thẻ tín dụng, đều mang lại những đặc điểm riêng. Nắm vững những thông tin này sẽ giúp người vay dễ dàng theo dõi khoản nợ của mình, từ đó đưa ra quyết định tài chính đúng đắn hơn trong tương lai. Chỉ cần quan tâm đến tổng dư nợ, bạn sẽ có một cái nhìn tổng quát và rõ ràng hơn về tình hình tài chính của mình.

Dư nợ giảm dần là một hình thức vay có thể mang lại lợi ích lớn cho người vay. Trong mô hình này, số tiền gốc sẽ được trả dần theo định kỳ, nghĩa là khoản lãi suất cũng sẽ giảm theo, vì lãi suất được tính trên dư nợ gốc còn lại. Khi so sánh với hình thức vay khác, người vay có thể tiết kiệm được một khoản tiền lãi đáng kể.

Dư nợ gốc là khái niệm chỉ số tiền vay ban đầu mà người vay chưa trả hết. Khi tham gia vay vốn theo phương thức này, người vay cần nắm rõ rằng tổng dư nợ là toàn bộ số tiền mà họ phải trả cho ngân hàng hoặc tổ chức tín dụng, bao gồm cả gốc và lãi. Hiểu rõ điều này giúp khách hàng quản lý tài chính hiệu quả hơn.

Tổng dư nợ và dư nợ gốc không chỉ là những khái niệm tài chính trừu tượng. Chúng liên quan trực tiếp đến khả năng chi trả và kế hoạch tài chính của mỗi cá nhân. Vì vậy, việc nắm bắt rõ thông tin về hai khái niệm này sẽ giúp người vay có quyết định đúng đắn hơn trong việc vay vốn và thanh toán nợ.

Tổng dư nợ là một khái niệm quan trọng trong lĩnh vực tài chính và ngân hàng, đóng vai trò then chốt trong việc đánh giá khả năng tài chính của cá nhân và doanh nghiệp. Qua việc hiểu rõ tổng dư nợ, người tiêu dùng và doanh nghiệp có thể quản lý hiệu quả các khoản vay, lập kế hoạch tài chính hợp lý và tránh rơi vào tình trạng nợ nần chồng chất. Do đó, việc theo dõi và phân tích tổng dư nợ không chỉ giúp cải thiện sức khỏe tài chính cá nhân mà còn góp phần vào sự phát triển bền vững của nền kinh tế.