Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

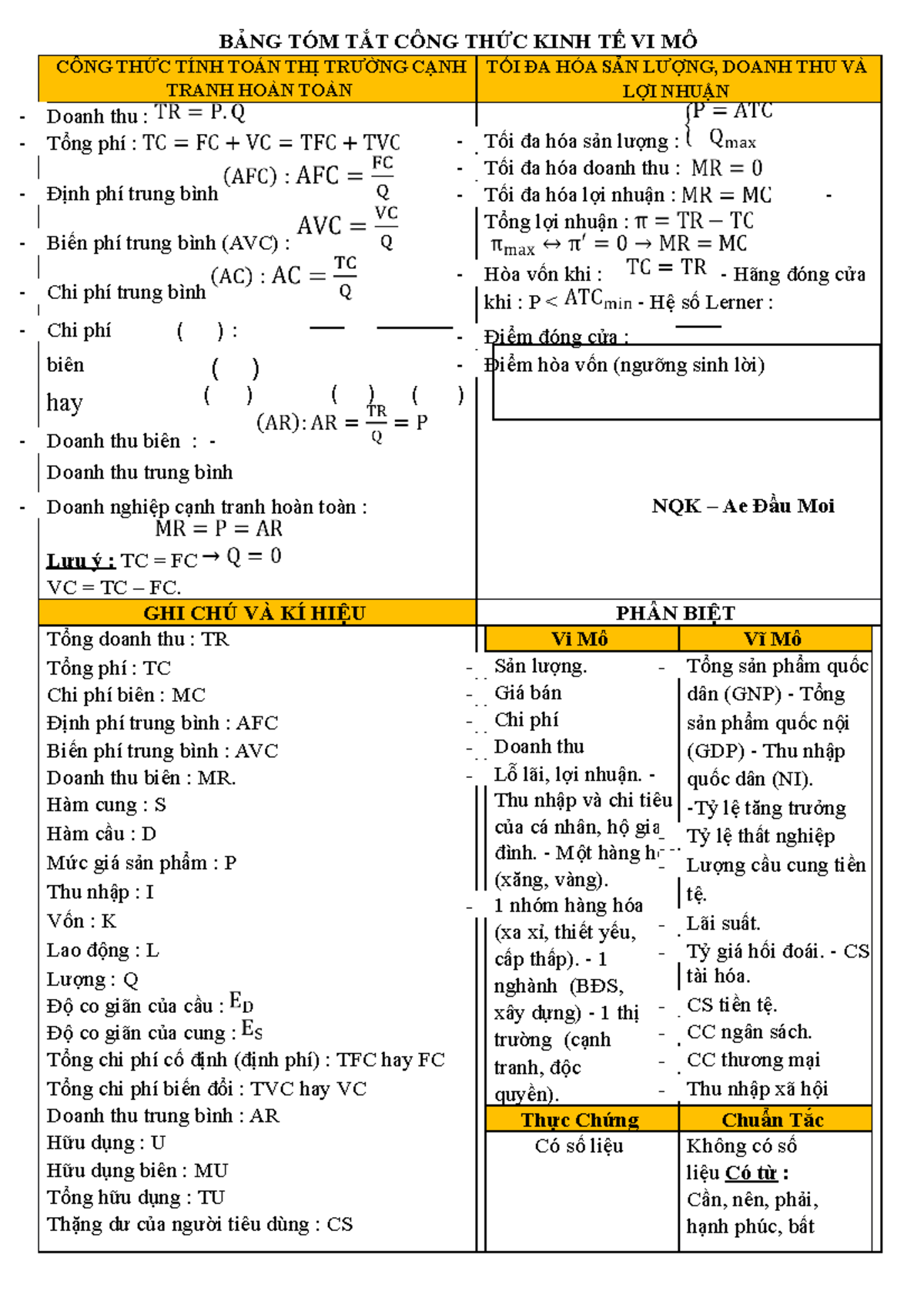

Trong kinh tế vi mô, hiểu rõ các khái niệm như TVC, TFC, TR, MC, ATC, AFC là bước đầu quan trọng để phân tích chi phí, doanh thu và quyết định sản xuất. Bài viết này sẽ cùng bạn bóc tách từng thuật ngữ — từ chi phí biến đổi (TVC) và chi phí cố định (TFC) đến doanh thu tổng (TR), chi phí biên (MC), chi phí trung bình toàn phần (ATC) và chi phí cố định trung bình (AFC) — theo cách dễ hiểu, gần gũi. Ngoài ra, mình sẽ trình bày công thức tính TVC và TFC với ví dụ đơn giản, giúp bạn áp dụng ngay vào bài toán thực tế.

TVC (Total Variable Cost) là ký hiệu của tổng chi phí biến đổi, tức toàn bộ chi phí doanh nghiệp phải chi cho những yếu tố sản xuất thay đổi theo mức sản lượng — ví dụ lao động, nguyên vật liệu, năng lượng. Khác với chi phí cố định, TVC tăng khi sản xuất nhiều hơn và giảm khi sản xuất ít lại.

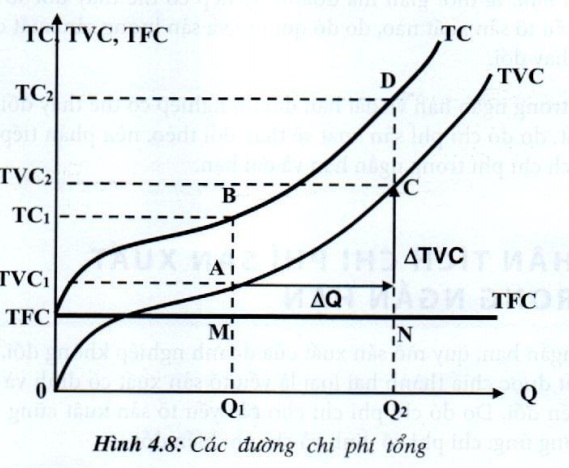

Trong ngắn hạn, tổng chi phí TC = TFC + TVC. Chi phí cố định trung bình (AFC) bằng TFC chia cho sản lượng, chi phí biến đổi trung bình (AVC) là TVC chia cho sản lượng. Chi phí biên (MC) là phần tăng thêm của TC khi sản xuất thêm một đơn vị.

Nếu cho mức sản lượng Q = 80, bạn có thể tính TFC, TVC và từ đó tính TC rồi vẽ các đường TFC (đường ngang), TVC và TC (cùng tăng theo Q) với Q chạy từ 0–120. Đồ thị giúp thấy AFC giảm khi Q tăng, trong khi AVC và MC thường có hình chữ U, giúp doanh nghiệp quyết định quy mô sản xuất hợp lý.

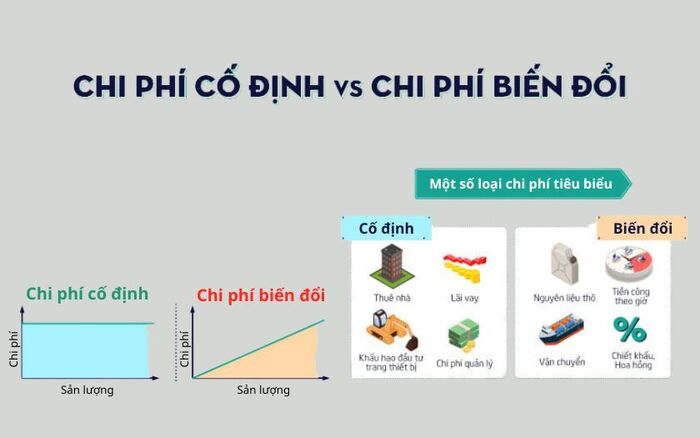

Trong kinh tế vi mô, TFC (tổng chi phí cố định) là những khoản chi doanh nghiệp phải chịu bất kể sản lượng tăng hay giảm, như khấu hao tài sản cố định, tiền thuê nhà máy, hoặc lương quản lý cố định. Trong ngắn hạn, một số yếu tố sản xuất (ví dụ vốn K) được coi là cố định, nên chi phí này không đổi theo Q.

Về mặt toán học, TFC = TC – TVC và cũng có thể viết TFC = AFC × Q, trong đó AFC là chi phí cố định trung bình. Trên đồ thị chi phí, đường TFC là đường thẳng nằm ngang vì không phụ thuộc vào sản lượng. AFC thì giảm khi Q tăng, vì TFC được chia đều cho nhiều sản phẩm hơn.

Hiểu rõ TFC giúp doanh nghiệp phân tách chi phí cố định và biến đổi, phục vụ quyết định giá cả, điểm hòa vốn và quy hoạch sản xuất trong ngắn hạn. Dù TFC không ảnh hưởng trực tiếp đến chi phí biên, nó là phần chi phí bắt buộc phải chi trả và cần tính đến khi đánh giá lợi nhuận dài hạn.

TR trong kinh tế vi mô viết tắt của Total Revenue, tức tổng doanh thu mà một doanh nghiệp thu được từ bán hàng hóa hoặc cung cấp dịch vụ. Công thức đơn giản là TR = P × Q (giá bán nhân với số lượng bán). Nắm rõ TR giúp phân tích doanh thu trước khi trừ chi phí và tính lợi nhuận.

Doanh thu cận biên (MR) là độ dốc của hàm TR, MR = dTR/dQ hay ΔTR/ΔQ, phản ánh doanh thu tăng thêm khi bán thêm một đơn vị. TR đạt cực đại khi MR = 0, còn để tối đa hóa lợi nhuận doanh nghiệp thường so sánh MR với MC (chi phí cận biên) và chọn điểm MR = MC.

Quan hệ giữa giá và TR phụ thuộc vào độ co giãn của cầu: nếu |ED| > 1 (cầu co giãn), giảm giá có thể làm tăng TR; nếu |ED| < 1, tăng giá có thể làm TR tăng. Các mô hình cầu và cung (ví dụ QD = aP + b, Qs = cP + d) và các ký hiệu khác giúp mô tả, phân tích và dự đoán hành vi thị trường trong kinh tế vi mô.

MC trong kinh tế vi mô là viết tắt của Marginal Cost, tức chi phí biên — khoản chi phí phát sinh thêm khi doanh nghiệp quyết định sản xuất thêm một đơn vị sản phẩm. Nói nôm na, MC = ΔTC/ΔQ (thay đổi trong tổng chi phí chia cho thay đổi sản lượng), trong mô hình liên tục là đạo hàm dTC/dQ.

Chi phí biên thường phản ánh phần chi phí biến đổi bổ sung cho mỗi đơn vị sản xuất thêm. MC giúp ta thấy liệu việc tăng sản lượng có hợp lý hay không. Ngoài ra, khi MC nhỏ hơn chi phí trung bình (AC) thì AC giảm; khi MC lớn hơn AC thì AC tăng — điều này quan trọng khi phân tích hiệu suất sản xuất.

Về quyết định tối đa hóa lợi nhuận, nguyên tắc đơn giản là sản xuất đến mức MR = MC (doanh thu cận biên bằng chi phí biên). Nếu MR > MC thì nên tăng sản lượng, ngược lại nếu MR < MC thì nên giảm. Hiểu rõ MC giúp nhà quản trị cân nhắc giá, quy mô sản xuất và chiến lược ngắn hạn hay dài hạn.

ATC (Average Total Cost) là chi phí bình quân toàn phần — tức là tổng chi phí chia cho số lượng sản phẩm (ATC = TC/Q). Nó phản ánh chi phí trên mỗi đơn vị sản lượng, bao gồm cả chi phí cố định và chi phí biến đổi, nên đôi khi ta viết ATC = AFC + AVC để thấy rõ hai thành phần cấu thành.

Đường ATC trong ngắn hạn thường có dạng chữ U, nằm phía trên đường AVC một khoảng bằng AFC. Chi phí biên (SMC hay MC trong ngắn hạn) là sự thay đổi trong tổng chi phí khi sản lượng tăng thêm một đơn vị; điểm mà MC cắt ATC chính là điểm tối thiểu của ATC — nơi chi phí bình quân thấp nhất.

Hiểu ATC giúp doanh nghiệp quyết định giá và sản lượng hợp lý: lợi nhuận bằng (P − ATC) × Q, nên nếu giá bán thấp hơn ATC, doanh nghiệp có lỗ trên mỗi đơn vị. Nhìn vào ATC còn giúp đánh giá quy mô sản xuất và hiệu quả chi phí khi mở rộng hoặc thu hẹp sản xuất.

AFC (chi phí cố định bình quân) là phần chi phí cố định tính cho mỗi đơn vị sản lượng, được tính bằng công thức AFC = FC / Q, trong đó FC là tổng chi phí cố định và Q là sản lượng. Nói cách khác, AFC cho biết mỗi sản phẩm “gánh” bao nhiêu chi phí mà không thay đổi theo sản lượng.

AFC kết hợp với AVC (chi phí biến đổi bình quân) tạo thành AC hay chi phí trung bình: AC = TC / Q = AFC + AVC. AVC là phần chi phí thay đổi theo mức sản xuất. Một điểm quan trọng là AFC giảm khi Q tăng — tức là chi phí cố định được “phân bổ” đều hơn cho nhiều sản phẩm hơn.

Về ứng dụng thực tế, biết AFC giúp nhà quản trị hoặc nhà đầu tư ước tính điểm hòa vốn, định giá và quyết định mở rộng hay thu hẹp sản xuất trong ngắn hạn. Trong ngắn hạn, một số yếu tố sản xuất và chi phí là cố định nên hiểu rõ AFC giúp bạn thấy rõ tác động của quy mô sản xuất lên chi phí đơn vị.

Trong kinh tế vi mô, TVC (hay VC) là tổng chi phí biến đổi mà doanh nghiệp phải chi cho các yếu tố sản xuất thay đổi theo sản lượng, như nguyên liệu và lao động. Công thức cơ bản: TVC = VC = TC − TFC = AVC × Q. Hiểu TVC giúp ta phân tích chi phí ngắn hạn và quyết định sản xuất.

Chi phí biến đổi bình quân AVC tính bằng AVC = VC / Q; chi phí bình quân tổng AC (ATC) là AC = TC / Q = AFC + AVC, với AFC = TFC / Q. Chi phí biên MC thể hiện thay đổi trong tổng chi phí khi tăng thêm một đơn vị sản lượng: MC = ΔTC / ΔQ (cũng có thể tính từ ΔTVC / ΔQ).

Ví dụ cụ thể: tại Q = 5, TFC = 40 và TVC = 116, nên AFC = 8, AVC = 23,2 và AC = 31,2; đồng thời MC được cho là 18. Từ bảng số liệu như vậy bạn có thể vẽ các đường TC, TVC và TFC (cho Q biến thiên 0–120) để quan sát mối quan hệ giữa các loại chi phí.

Kết lại, những khái niệm như TVC, TFC, TR, MC, ATC và AFC không chỉ là công thức khô khan mà là công cụ giúp ta hiểu rõ cấu trúc chi phí và cách quyết định sản lượng, giá cả trong ngắn hạn. Biết tính TVC, TFC và đọc được mối quan hệ giữa chi phí biên, chi phí trung bình và doanh thu sẽ giúp bạn tối ưu hóa lợi nhuận và quản trị rủi ro hiệu quả hơn. Hãy thường xuyên áp dụng các công thức vào bài toán thực tế, so sánh kết quả và rút kinh nghiệm — đó mới là cách nắm vững kinh tế vi mô một cách bền vững.