Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Tỷ suất lợi nhuận không chỉ là con số trên báo cáo — nó cho thấy doanh nghiệp khỏe mạnh tới đâu, quyết định chiến lược giá và giúp bạn nhận biết cơ hội cải thiện. Trong bài viết này, mình sẽ dẫn bạn bước qua từng khía cạnh: từ ý nghĩa thực sự của tỷ suất lợi nhuận, cách tính chuẩn, tới các chỉ số cụ thể trên doanh thu, giá vốn, chi phí, lợi nhuận trước thuế và trên vốn chủ sở hữu. Mình cũng sẽ bàn bao nhiêu là hợp lý, thế nào là tốt, và những yếu tố ảnh hưởng tới tỷ suất. Nếu bạn muốn quản trị lợi nhuận thông minh hơn, đọc tiếp nhé.

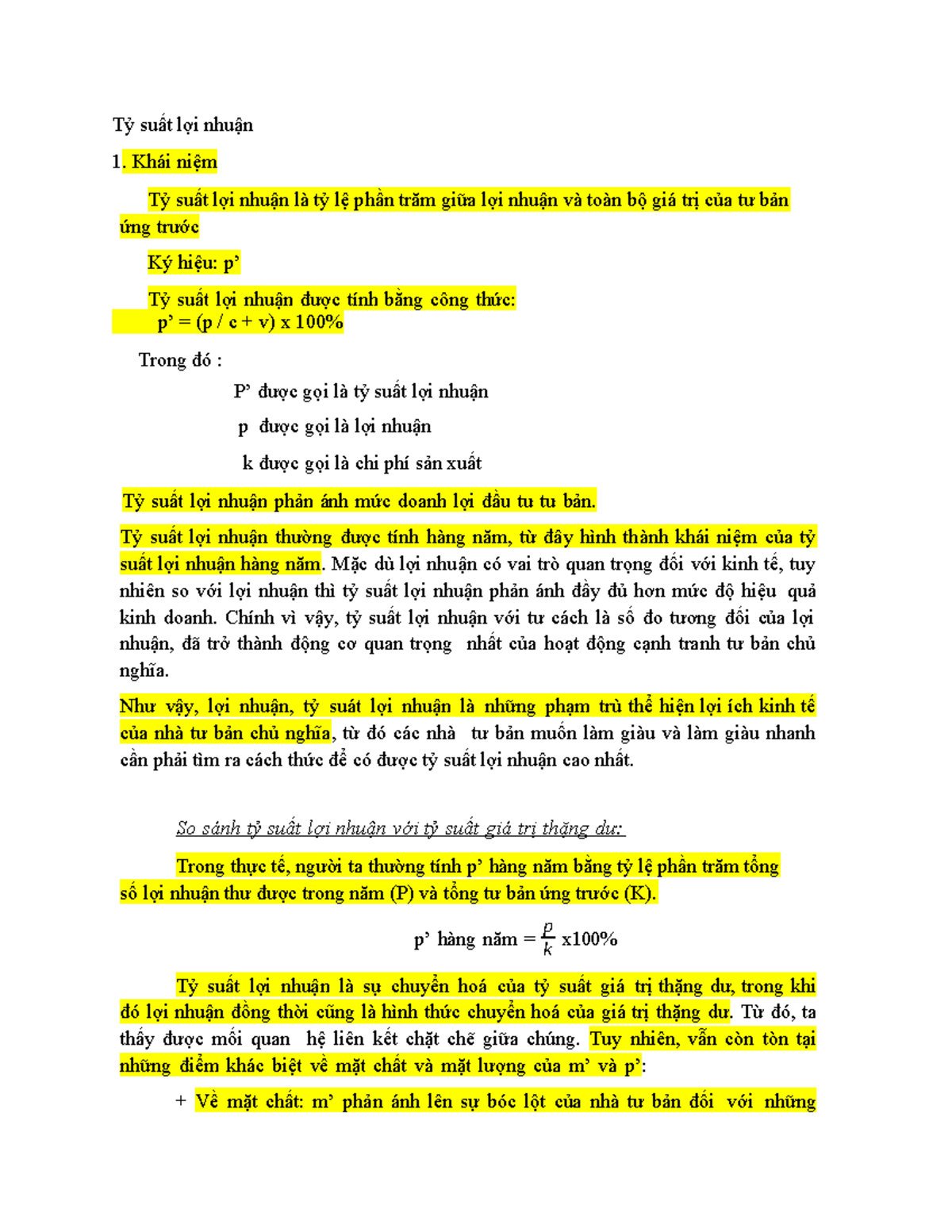

Tỷ suất lợi nhuận (Return On Sales – ROS) là chỉ số cho biết tỷ lệ phần trăm doanh thu được giữ lại sau khi trừ hết chi phí, hoặc tỉ lệ giữa lợi nhuận và toàn bộ giá trị tư bản ứng trước. Đây là thước đo quan trọng để đánh giá khả năng sinh lời của doanh nghiệp.

Tỷ suất lợi nhuận phản ánh trình độ quản lý, hiệu quả sử dụng vốn, tài sản và chi phí, đồng thời cho thấy khả năng doanh nghiệp biến doanh thu thành lợi nhuận. Vì vậy, xem xét cả các yếu tố A, B và C sẽ cho cái nhìn toàn diện về năng lực sinh lời của tư bản.

Trong thực tế, doanh nghiệp dùng tỷ suất lợi nhuận để so sánh hiệu quả qua các kỳ, giữa đối thủ và điều chỉnh chiến lược như giá bán hay chi phí vận hành. Tỷ suất lợi nhuận gộp cho biết lợi nhuận từ hoạt động chính trước khi trừ chi phí quản lý và bán hàng, giúp nhà quản trị ra quyết định tối ưu hóa hoạt động.

Nói đơn giản, tỷ suất lợi nhuận là tỉ số giữa mức lợi nhuận thu được và nguồn vốn hay doanh thu mà doanh nghiệp đã dùng trong kỳ. Thường gặp nhất là ROS (Return on Sales) — tỉ lệ lợi nhuận trên doanh thu — giúp biết mỗi đồng doanh thu đem về bao nhiêu lợi nhuận: ROS = Lợi nhuận / Doanh thu thuần × 100%.

Tỷ suất sinh lời có nhiều loại tùy cách tính: theo doanh thu, theo vốn chủ sở hữu hay theo tổng tài sản. Một chỉ số quan trọng là tỷ suất lợi nhuận gộp: Lợi nhuận gộp = Doanh thu thuần − Giá vốn hàng bán, rồi Tỷ suất lợi nhuận gộp = Lợi nhuận gộp / Doanh thu thuần × 100%.

Ngoài ra còn có ROE (Return on Equity) đo hiệu quả vốn chủ sở hữu: ROE = Lợi nhuận ròng (sau thuế) / Vốn chủ sở hữu × 100%. Có cả cách tính lợi nhuận trên giá vốn: Lợi nhuận / Giá vốn × 100%. Tùy mục tiêu phân tích, doanh nghiệp chọn tỷ suất phù hợp để đánh giá khả năng sinh lời và so sánh hiệu quả theo thời kỳ hoặc giữa các doanh nghiệp.

Tỷ suất lợi nhuận trên doanh thu (ROS) là chỉ số đo phần trăm doanh thu mà doanh nghiệp giữ lại sau khi trừ mọi chi phí, kể cả thuế. Ví dụ, lợi nhuận trước thuế 700 tỷ, thuế thu nhập 700 × 20% = 140 tỷ, nên lợi nhuận sau thuế là 560 tỷ. Tỷ suất lợi nhuận = (lợi nhuận ròng/doanh thu) × 100%.

Tỷ suất lợi nhuận gộp được tính bằng lợi nhuận gộp chia cho doanh thu; ví dụ gộp 40% có nghĩa cứ 1 đồng doanh thu thuần, doanh nghiệp còn 0,4 đồng sau khi trừ chi phí trực tiếp. ROS khác vì tính sau khi trừ hết chi phí hoạt động, chi phí khác và thuế.

Vậy tỷ suất bao nhiêu là hợp lý? Không có con số cố định, phụ thuộc ngành nghề và mô hình kinh doanh. Tham khảo mức trung bình nền kinh tế khoảng 11–12%/năm; nhiều doanh nghiệp “ổn” khi đạt 10–20%. Quan trọng là so sánh với đối thủ, theo dõi xu hướng và hiểu rõ cấu trúc chi phí để đánh giá hợp lý.

Tỷ suất lợi nhuận trên giá vốn cho biết mỗi đồng chi phí bỏ ra thu về bao nhiêu lợi nhuận, công thức đơn giản là Lợi nhuận / Giá vốn × 100%. Chỉ số này hữu ích khi so sánh hiệu quả sản phẩm hoặc dịch vụ và thường được dùng trong “phương pháp giá vốn cộng lãi” (Cost Plus) để định giá bán.

Ngoài ra cần phân biệt với tỷ suất lợi nhuận gộp: Tỷ suất lợi nhuận gộp (%) = (Doanh thu thuần – Giá vốn hàng bán) / Doanh thu thuần. Ví dụ sản phẩm A: Doanh thu 1.000 triệu, giá vốn 800 triệu → lợi nhuận ròng 200 triệu. Tỷ suất trên doanh thu = 200/1.000 = 20%, còn trên giá vốn = 200/800 = 25%.

Khi đánh giá hiệu quả toàn doanh nghiệp, người ta dùng ROE (Tỷ suất sinh lời trên vốn chủ sở hữu) = Lãi ròng sau thuế / Vốn chủ sở hữu, và ROS (Return on Sales) = Lợi nhuận ròng / Doanh thu × 100%. Kết hợp các chỉ số này giúp quản lý quyết định giá, cắt giảm chi phí và tối ưu nguồn vốn.

Tỷ suất lợi nhuận trên chi phí (ROS) cho biết phần trăm doanh thu còn lại sau khi trừ chi phí. Công thức: (Lợi nhuận ròng / Doanh thu) × 100%. Chỉ số này phản ánh hiệu quả hoạt động và mức lợi nhuận thu được trên mỗi đồng doanh thu, giúp so sánh năng lực sinh lời giữa các sản phẩm hoặc doanh nghiệp.

Ví dụ: Sản phẩm A có doanh thu 1 tỷ và chi phí 800 triệu, vậy lợi nhuận ròng là 200 triệu. Áp dụng công thức: 200 triệu / 1 tỷ × 100% = 20% — tức là công ty giữ lại 20% doanh thu như lợi nhuận sau khi trừ chi phí.

Tỷ suất lợi nhuận còn có nhiều loại: tỷ suất gộp đánh giá lợi nhuận từ hoạt động cốt lõi, còn ROE đo hiệu quả trên vốn chủ sở hữu. Chỉ số có thể tính trên doanh thu, vốn hay tổng tài sản; trong định giá, tỷ suất thuần thường lấy từ nhóm đối chứng để phản ánh thị trường.

Tỷ suất lợi nhuận không chỉ là con số cuối cùng mà còn phản ánh chất lượng vận hành, sức khỏe tài chính và chiến lược sử dụng vốn của doanh nghiệp. Hiểu rõ công thức và phân biệt các loại tỷ suất — trên doanh thu, trên giá vốn, trên chi phí, trước thuế hay trên vốn chủ sở hữu — giúp bạn đánh giá đúng thực trạng. Không có ngưỡng chuẩn chung; mức “hợp lý” phụ thuộc ngành, quy mô và chu kỳ kinh doanh. Hãy theo dõi liên tục, so sánh với chuẩn ngành và cải thiện bằng cách tối ưu chi phí, nâng cao biên lợi nhuận và quản lý vốn hiệu quả. Khi nắm rõ các nhân tố ảnh hưởng, bạn sẽ đưa ra quyết định tài chính sáng suốt hơn.