Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong hoạt động sản xuất kinh doanh, vay dài hạn đóng vai trò quan trọng giúp doanh nghiệp bổ sung nguồn vốn đầu tư, mở rộng quy mô hoặc thực hiện các dự án lớn. Tuy nhiên, để quản lý hiệu quả khoản vay này và tuân thủ quy định kế toán, các doanh nghiệp cần hiểu rõ về khái niệm, đặc điểm, phân loại cũng như cách hạch toán vay dài hạn. Bài viết dưới đây sẽ cung cấp thông tin chi tiết về vay dài hạn, ý nghĩa của nó trong kế toán, đồng thời đưa ra ví dụ minh họa và lưu ý quan trọng khi ghi nhận khoản vay này.

Vay dài hạn là một hình thức vay mượn phổ biến trong kinh doanh, thường áp dụng cho những khoản vay lớn như mua sắm tài sản cố định hay đầu tư vào các dự án lớn. Tài khoản 341 – Vay dài hạn được sử dụng để ghi nhận tất cả các khoản vay này và tình hình thanh toán của chúng. Đây là tài khoản quan trọng giúp doanh nghiệp hiểu rõ hơn về nghĩa vụ tài chính của mình.

Trong tài khoản 341, có hai tài khoản cấp 2 là 3411 và 3412, phản ánh chi tiết các khoản vay khác nhau. Tài khoản 3411 thường ghi nhận giá trị các khoản đi vay cụ thể, trong khi 3412 ghi nhận vay dài hạn với thời hạn thanh toán trên 12 tháng, giúp doanh nghiệp quản lý nguồn vốn hiệu quả hơn.

Ngoài ra, nợ thuê tài chính cũng được ghi nhận trong tài khoản này, thể hiện sự đa dạng trong các nguồn vốn mà doanh nghiệp có thể khai thác. Việc theo dõi các khoản vay, nợ thuê tài chính không chỉ giúp doanh nghiệp kiểm soát chi phí lãi vay mà còn tạo điều kiện cho việc lập kế hoạch tài chính dài hạn.

Vay dài hạn là hình thức cho vay có thời gian trả nợ từ 5 năm đến 30 năm, rất phù hợp cho những khoản đầu tư lớn như mua nhà, đất hoặc xây dựng cơ sở hạ tầng. Với thời gian vay dài, khách hàng có thể giảm áp lực tài chính mỗi tháng, giúp việc trả nợ trở nên nhẹ nhàng hơn.

Một trong những đặc điểm nổi bật của vay dài hạn là tính linh hoạt trong thời gian thanh toán. Ngân hàng cung cấp nhiều lựa chọn về thời gian vay, từ 5 năm cho đến tối đa 30 năm. Điều này cho phép doanh nghiệp hoặc cá nhân có thể tính toán và phân bổ nguồn lực tài chính một cách hợp lý hơn.

Bên cạnh đó, hạn mức vay cũng thường cao hơn so với các khoản vay ngắn hạn, giúp khách hàng có đủ tiền để hiện thực hoá kế hoạch đầu tư của mình. Với các dự án dài hạn, vay dài hạn được xem là giải pháp tối ưu, mang lại sự an tâm và ổn định cho người đi vay trong suốt quá trình thực hiện dự án.

Cho vay dài hạn là loại hình tín dụng có thời gian vay kéo dài từ 5 năm trở lên, thường được sử dụng để đáp ứng những nhu cầu tài chính lớn và bền vững của khách hàng. Đây là khoản vay lý tưởng cho những dự án như mua nhà, xây dựng nhà ở hay đầu tư vào các cơ sở hạ tầng. Kỳ hạn cụ thể sẽ được xác định theo mục đích sử dụng, số tiền vay và chính sách từng ngân hàng.

Trong phân loại vay dài hạn, có hai loại chính: vay đầu tư sản xuất kinh doanh và vay đầu tư tài sản cố định. Vay đầu tư sản xuất kinh doanh thường phục vụ cho việc mua sắm nguyên liệu, hàng hóa nhằm duy trì và phát triển hoạt động sản xuất. Trong khi đó, vay đầu tư tài sản cố định hướng đến việc mua sắm thiết bị, máy móc cần thiết cho sản xuất.

Ngoài ra, nợ dài hạn, hay còn gọi là nợ đáo hạn, thường cần được hoàn trả trong thời gian dài, tức là trên 1 năm. Điều này giúp doanh nghiệp có thời gian để phát triển và tạo ra nguồn thu nhập ổn định, từ đó có khả năng thanh toán nợ nần một cách hiệu quả. Vay dài hạn không chỉ là một giải pháp tài chính, mà còn là sự đầu tư cho tương lai.

Trong hạch toán tài chính, tài khoản 341 là một trong những tài khoản quan trọng, ghi nhận các khoản vay và nợ thuê tài chính, giúp doanh nghiệp quản lý tình hình tài chính hiệu quả. Theo Thông tư 200, hạch toán khoản vay dài hạn (3412) áp dụng cho những khoản vay có thời hạn trên 12 tháng, trong khi nợ thuê tài chính (3413) ghi nhận các khoản phát sinh từ hợp đồng thuê.

Doanh nghiệp cần theo dõi chi tiết từng khoản vay, khế ước vay và loại tài sản liên quan. Việc này không chỉ giúp kiểm soát tốt khoản vay mà còn phục vụ cho mục đích báo cáo tài chính. Khi trả nợ vay bằng ngoại tệ, tài khoản 341 sẽ được quy đổi theo tỷ giá ghi sổ kế toán thực tế cho từng đối tượng.

Ngoài ra, chi phí đi vay không chỉ bao gồm lãi suất mà còn cả các chi phí phát sinh như phí thẩm định, kiểm toán. Những chi phí này sẽ được hạch toán vào các tài khoản liên quan để đảm bảo tính chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp. Việc thực hiện đúng quy trình hạch toán sẽ giúp doanh nghiệp duy trì sự ổn định tài chính và giảm thiểu rủi ro.

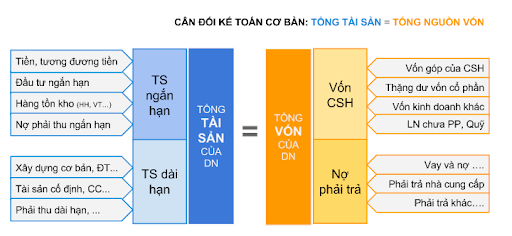

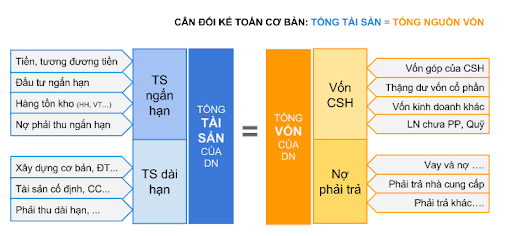

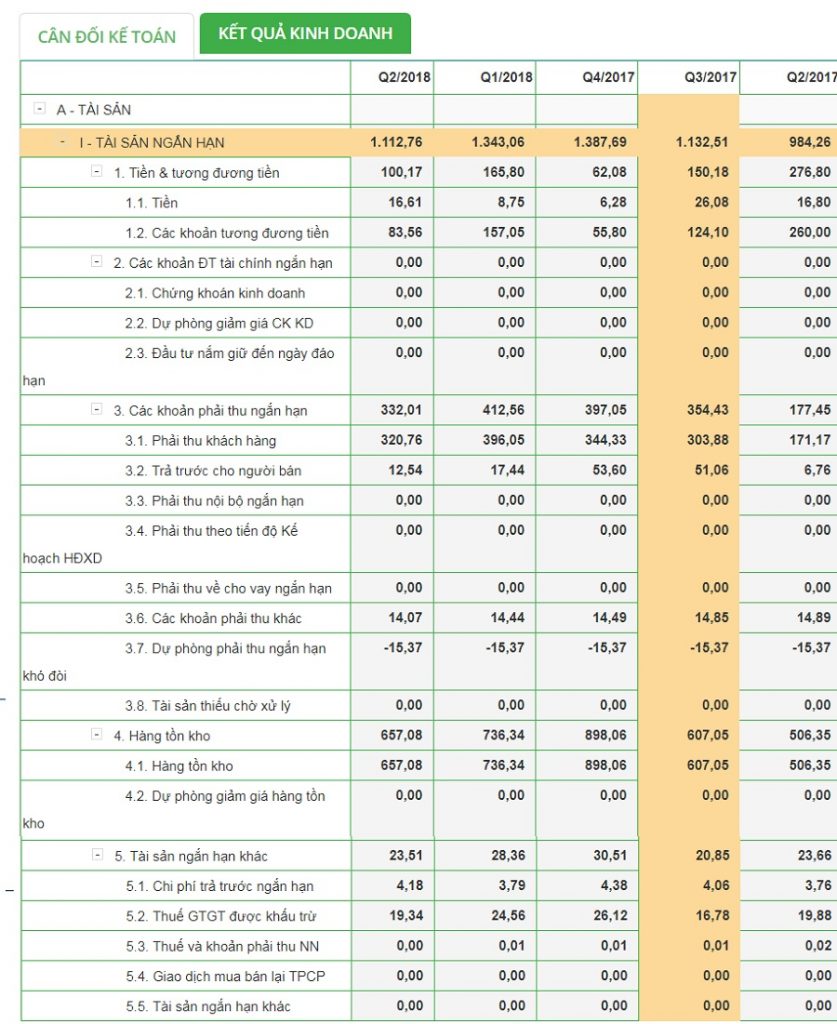

Vay dài hạn là một khía cạnh quan trọng trong kế toán, ảnh hưởng trực tiếp đến tình hình tài chính của doanh nghiệp. Khi nhìn vào bảng cân đối kế toán, người xem có thể nhận thấy mức độ nợ dài hạn của công ty, điều này phản ánh khả năng phát triển bền vững và chiến lược đầu tư của họ. Những khoản vay này thường kéo dài từ 5 đến 30 năm, giúp doanh nghiệp có nguồn lực cần thiết để thực hiện các dự án lớn, như xây dựng cơ sở hạ tầng hay mua sắm thiết bị.

Ngoài ra, nợ dài hạn không chỉ là chi phí mà công ty phải trả mà còn là dấu hiệu cho thấy sự cam kết của họ trong việc phát triển lâu dài. Các khoản vay dài hạn thường đi kèm với điều kiện cần thiết để đảm bảo tính khả thi trong quá trình trả nợ.

Một điểm đáng chú ý là nợ dài hạn còn phản ánh các nghĩa vụ tài chính mà doanh nghiệp cần phải đáp ứng trong những chu kỳ kế toán tiếp theo. Điều này không chỉ giúp cho doanh nghiệp quản lý tài chính tốt hơn mà còn tạo ra sự an tâm cho các nhà đầu tư và đối tác kinh doanh.

Vay dài hạn, một lựa chọn phổ biến cho những ai cần lượng vốn lớn để đầu tư, thường có thời hạn từ 5 đến 30 năm. Ví dụ điển hình nhất là khi một gia đình quyết định mua nhà. Họ có thể vay một khoản lớn từ ngân hàng, giúp họ sở hữu tổ ấm của mình mà không cần phải có đủ tiền ngay lập tức.

Ngoài ra, vay dài hạn cũng được sử dụng rộng rãi trong lĩnh vực doanh nghiệp. Chẳng hạn, một công ty khởi nghiệp có thể cần tới vài trăm triệu đồng để đầu tư vào trang thiết bị hoặc mở rộng sản xuất. Việc vay vốn trong thời gian dài giúp họ có đủ thời gian để hoàn vốn và phát triển bền vững.

Một ưu điểm không thể không nhắc đến là lãi suất cho vay dài hạn thường rất linh hoạt. Điều này giúp doanh nghiệp dễ dàng thanh toán hơn, dựa trên dòng tiền thực tế của dự án. Thủ tục vay cũng khá đơn giản, thường chỉ yêu cầu hồ sơ gọn nhẹ và nhanh chóng.

Vay ngắn hạn và vay dài hạn là hai hình thức cho vay phổ biến trong tài chính, nhưng chúng có những điểm khác biệt rõ rệt. Vay ngắn hạn thường có thời gian cho vay dưới 12 tháng, thích hợp cho những nhu cầu tài chính khẩn cấp như mua sắm hoặc thanh toán nợ.

Ngược lại, vay dài hạn kéo dài trên một năm, thường từ 5 năm trở lên, thích hợp hơn cho những dự án lớn như mua nhà hoặc đầu tư vào doanh nghiệp. Một ưu điểm lớn khi vay dài hạn là khách hàng có thể trả góp hàng tháng với số tiền nhỏ hơn, giảm áp lực tài chính. Tuy nhiên, tổng chi phí lãi suất cho khoản vay dài hạn lại thường cao hơn do thời gian vay kéo dài.

Trong khi lãi suất thấp có thể khiến người vay lựa chọn vay ngắn hạn để tiết kiệm chi phí lãi, lãi suất cao lại khuyến khích việc vay dài hạn để tránh gánh nặng trả nợ tức thời. Cuối cùng, việc lựa chọn giữa vay ngắn hạn và dài hạn phụ thuộc vào từng tình huống cụ thể và khả năng tài chính của người vay.

Khi hạch toán vay dài hạn theo Thông tư 200, doanh nghiệp cần đặc biệt lưu ý đến Tài khoản 341 – Vay và nợ thuê tài chính. Khoản vay này thường có thời gian trả nợ trên 12 tháng, vì vậy việc ghi nhận chính xác là vô cùng quan trọng để phản ánh đúng tình hình tài chính. Không nên hạch toán vào TK 341 các khoản vay dưới hình thức phát hành trái phiếu hay cổ phiếu ưu đãi, bởi chúng có quy trình hạch toán riêng.

Doanh nghiệp cũng cần theo dõi cẩn thận các khoản lãi vay. Khi thanh toán lãi định kỳ, kế toán ghi nhận vào Tài khoản 335, đồng thời nếu có khoản lãi chưa thanh toán, cần ghi nhận vào cùng tài khoản này như một chi phí phải trả. Thậm chí, trong trường hợp cho vay không có lãi, vẫn cần phải hạch toán vào Tài khoản 1283 để đảm bảo quá trình ghi nhận được minh bạch.

Cuối cùng, một điều không thể quên là kiểm tra tình hình tiền mặt trước khi quyết định vay tiền. Nếu sổ tiền mặt còn nhiều, việc vay có thể sẽ không thuận lợi. Do đó, việc ghi nhận, theo dõi dư nợ và phân biệt rõ các khoản vay ngắn hạn, dài hạn là chìa khóa để tránh sai sót trong hạch toán.

Kết luận, vay dài hạn là một công cụ tài chính quan trọng, giúp cá nhân và doanh nghiệp có thể đạt được những mục tiêu tài chính lớn như đầu tư phát triển, mua sắm tài sản cố định hay mở rộng sản xuất. Việc hiểu rõ về loại hình vay này, từ đặc điểm, lợi ích đến các rủi ro tiềm ẩn, sẽ giúp người vay có những quyết định đúng đắn và hiệu quả. Hãy nghiên cứu kỹ lưỡng và lựa chọn những sản phẩm vay phù hợp nhất để tối ưu hóa khả năng tài chính của mình trong tương lai.