Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mua chung cư là một trong những quyết định quan trọng trong cuộc đời mỗi người. Tuy nhiên, không phải ai cũng có đủ tài chính để chi trả một lần cho căn hộ mơ ước. Giai pháp vay tiền mua chung cư trả góp đã mở ra cơ hội cho nhiều người trẻ, cặp đôi hoặc gia đình muốn an cư lạc nghiệp. Với hình thức vay này, bạn không chỉ có cơ hội sở hữu ngôi nhà của riêng mình mà còn có thể cân đối tài chính hợp lý trong suốt thời gian trả nợ. Bài viết dưới đây sẽ cung cấp cái nhìn tổng quan về quy trình, lợi ích và những điều cần lưu ý khi vay tiền mua chung cư trả góp.

Vay tiền mua chung cư trả góp là một giải pháp phổ biến giúp nhiều người trẻ và gia đình có thể sở hữu nhà mà không cần phải có đủ tiền mặt ngay từ đầu. Thay vì phải chờ đợi tích góp lâu dài, bạn có thể chọn mua căn hộ phù hợp với nhu cầu và khả năng tài chính, rồi vay ngân hàng để trả góp theo thời gian. Việc này giúp bạn nhanh chóng có một không gian sống riêng tư, ổn định hơn so với việc ở trọ hoặc phải sống chung với người thân.

Quy trình vay mua chung cư thường bắt đầu bằng việc chuẩn bị hồ sơ cá nhân và chứng minh thu nhập, sau đó ký hợp đồng đặt cọc với chủ đầu tư, rồi nộp hồ sơ vay ngân hàng. Ngân hàng sẽ thẩm định hồ sơ, định giá tài sản và phê duyệt khoản vay trước khi giải ngân. Tuy nhiên, bạn cần lưu ý kỹ về khả năng tài chính của mình để tránh gánh nặng trả nợ quá lớn, đồng thời kiểm tra kỹ pháp lý dự án để tránh rủi ro khi nhận nhà.

Một cách trả góp hợp lý là trả đều, ổn định, đồng thời vẫn giữ được ngân sách cho cuộc sống hàng ngày và dự phòng các tình huống bất ngờ. Điều này giúp hành trình sở hữu nhà trở nên bền vững và không gây áp lực quá lớn về mặt tinh thần.

Khi quyết định vay tiền mua chung cư, điều quan trọng nhất là phải xác định rõ khả năng tài chính của bản thân. Bạn nên chuẩn bị sẵn ít nhất 30-50% giá trị căn hộ để giảm áp lực trả nợ sau này. Việc lựa chọn ngân hàng uy tín cũng rất cần thiết, vì họ thường cung cấp các chính sách hỗ trợ và lãi suất ưu đãi.

Một kinh nghiệm nữa là nên cân nhắc thời hạn vay phù hợp. Vay ngắn hạn giúp giảm tổng lãi suất nhưng tăng áp lực trả nợ hàng tháng, trong khi vay dài hạn giảm áp lực nhưng tổng lãi phải trả sẽ cao hơn. Ngoài ra, hãy đọc kỹ các điều khoản trong hợp đồng vay, đặc biệt là về lãi suất và phí phạt trả nợ trước hạn. Cuối cùng, hãy tính toán kỹ lưỡng để đảm bảo số tiền trả góp hàng tháng không vượt quá 50% thu nhập của bạn.

Khi mua chung cư trả góp, bạn thường chỉ cần chuẩn bị trước khoảng 30% giá trị căn hộ làm tiền đặt cọc ban đầu, còn lại khoảng 70% sẽ được ngân hàng hoặc tổ chức tín dụng hỗ trợ vay. Số tiền vay này bạn sẽ trả dần theo từng tháng, bao gồm cả gốc và lãi suất trong thời gian từ 5 đến 15 năm tùy thỏa thuận.

Lãi suất vay mua chung cư thường dao động khoảng 8-10% một năm, có những gói ưu đãi thấp hơn trong thời gian đầu nhưng sau đó sẽ tính theo lãi suất thỏa thuận. Việc cân đối tài chính rất quan trọng, bạn nên đảm bảo khoản trả góp hàng tháng không vượt quá 30-40% tổng thu nhập gia đình để tránh áp lực tài chính quá lớn.

Ngoài ra, khi mua trả góp, căn hộ bạn mua thường được dùng làm tài sản thế chấp cho khoản vay, nên cần cân nhắc kỹ về khả năng chi trả và lựa chọn dự án phù hợp. Hiểu rõ các điều khoản vay, thời hạn trả góp và lãi suất sẽ giúp bạn chủ động hơn trong việc sở hữu căn hộ mơ ước mà không bị gánh nặng tài chính đè nặng.

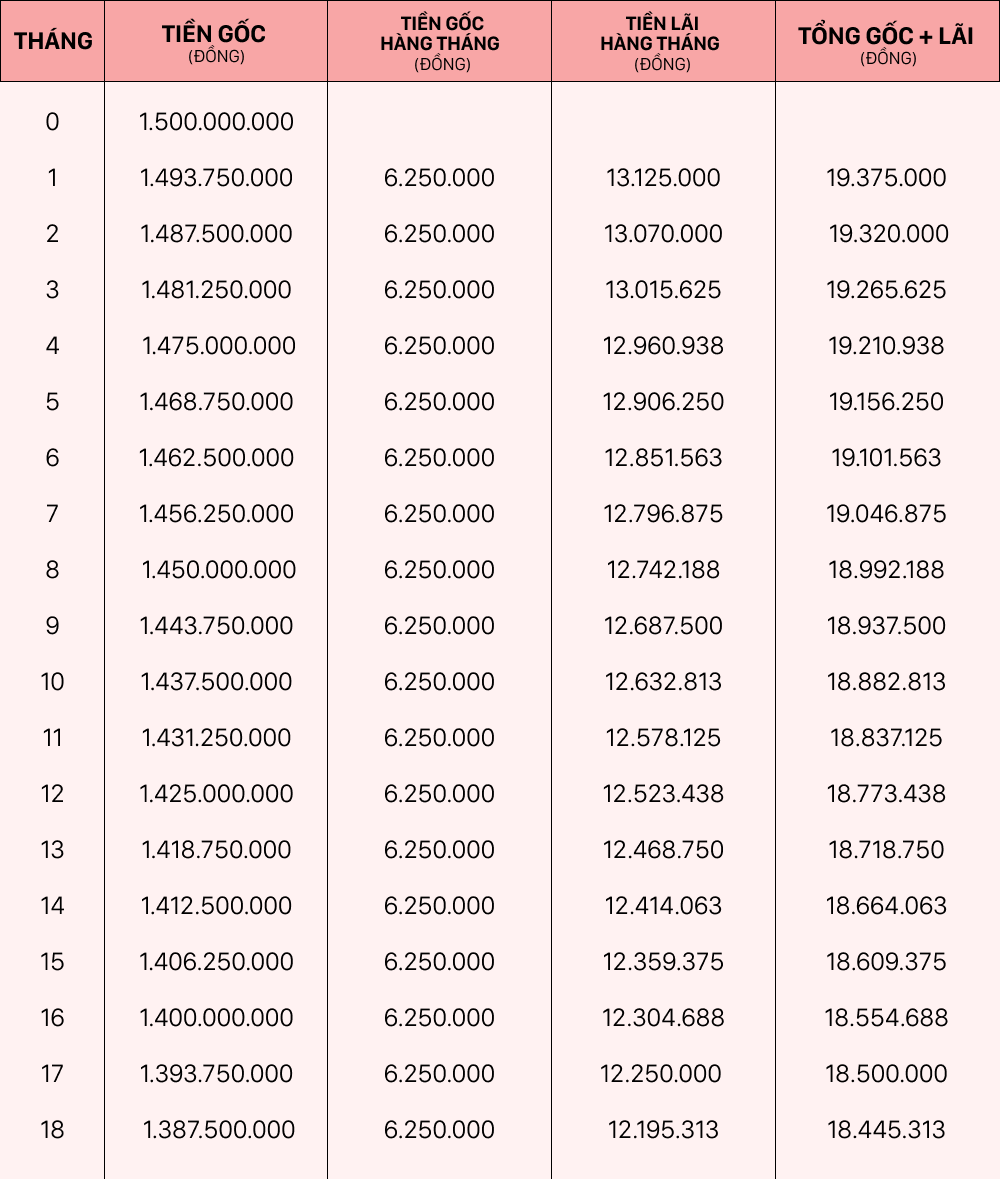

Bảng tính lãi vay mua chung cư là công cụ rất hữu ích giúp người mua nhà dễ dàng hình dung được số tiền phải trả hàng tháng khi vay ngân hàng. Thông thường, lãi suất vay mua chung cư hiện nay dao động khoảng 5.5% đến 5.8% mỗi năm, tùy theo từng ngân hàng như BIDV, Vietcombank hay Vietinbank.

Cách tính lãi phổ biến nhất là theo dư nợ giảm dần, nghĩa là tiền lãi hàng tháng sẽ giảm dần theo số dư nợ còn lại sau khi đã trả bớt phần gốc. Ví dụ, nếu bạn vay 1 tỷ đồng trong 20 năm với lãi suất 7%/năm, tiền gốc trả cố định mỗi tháng khoảng 4,17 triệu đồng, còn tiền lãi sẽ giảm dần theo thời gian.

Việc hiểu rõ bảng tính này giúp bạn chủ động hơn trong việc lên kế hoạch tài chính, tránh bị áp lực trả nợ quá lớn. Ngoài ra, khi vay, bạn cũng nên hỏi kỹ ngân hàng về các điều kiện lãi suất, thời hạn vay để có lựa chọn phù hợp nhất. Bảng tính chỉ mang tính tham khảo, còn thực tế sẽ có sự thay đổi tùy theo chính sách từng thời điểm.

Nói chung, bảng tính lãi vay mua chung cư là bước đầu quan trọng để bạn chuẩn bị tốt hơn cho hành trình sở hữu căn hộ mơ ước.

Mua chung cư trả góp dưới 1 tỷ hiện là lựa chọn được nhiều người trẻ và gia đình có thu nhập trung bình quan tâm, nhất là ở các thành phố lớn như TP.HCM. Với số tiền này, bạn có thể tìm được những căn hộ nhỏ gọn, thiết kế hiện đại, phù hợp với nhu cầu sinh hoạt cơ bản. Một số dự án nổi bật như Diyas Sky (Quận Tân Bình), Ehome S Phú Hữu (TP. Thủ Đức) hay The Pegasuite 2 (Quận 8) đều có mức giá dưới 1 tỷ đồng và hỗ trợ trả góp linh hoạt.

Khi quyết định mua chung cư trả góp, điều quan trọng là bạn cần ưu tiên chọn những căn hộ đã có sổ hồng để đảm bảo quyền sở hữu hợp pháp, tránh rủi ro về pháp lý. Đồng thời, nên kiểm tra kỹ các giấy tờ liên quan như giấy phép xây dựng, giấy phép đầu tư để chắc chắn dự án minh bạch và được triển khai đúng quy định.

Về tài chính, thường bạn sẽ phải trả trước khoảng 20-30% giá trị căn hộ, phần còn lại ngân hàng sẽ hỗ trợ cho vay và bạn trả góp dần hàng tháng. Với mức giá dưới 1 tỷ, khoản trả trước sẽ dao động từ 200 đến 300 triệu đồng, phù hợp với nhiều người có thu nhập trung bình và khả năng tiết kiệm đều đặn. Đây là cách giúp bạn sớm có nhà riêng mà không cần tích góp quá lâu.

Có 400 triệu trong tay, bạn hoàn toàn có thể nghĩ đến chuyện mua chung cư trả góp, nhất là khi thị trường bất động sản hiện nay có nhiều lựa chọn phù hợp với túi tiền của người trẻ hoặc những người mới bắt đầu tích lũy. Thông thường, các ngân hàng sẽ hỗ trợ vay 70–80% giá trị căn hộ, nghĩa là với số vốn ban đầu này, bạn có thể nhắm đến những căn hộ có giá từ 1 đến 1,5 tỷ đồng, tập trung ở các khu vực ngoại thành hoặc chung cư thang bộ gần trung tâm.

Tuy nhiên, đừng vội mừng mà quên tính toán kỹ khả năng tài chính của mình. Khoản trả góp hàng tháng không nên vượt quá 40% thu nhập, để đảm bảo cuộc sống không bị đảo lộn và vẫn có dư đôi chút cho những khoản chi tiêu khác. Ngoài tiền trả góp, bạn cũng cần lưu ý các chi phí phát sinh như lãi suất, phí quản lý, bảo trì, đóng tiền sửa chữa chung… Những khoản này tuy nhỏ nhưng cộng dồn lại cũng là một gánh nặng không hề nhẹ.

Nếu bạn có thu nhập ổn định và kế hoạch tài chính rõ ràng, mua chung cư trả góp là giải pháp hợp lý để sớm an cư lạc nghiệp. Nhưng nếu cảm thấy chưa thực sự tự tin, hãy cân nhắc kỹ hoặc tìm hiểu thêm các chính sách hỗ trợ từ chủ đầu tư để giảm bớt áp lực trả góp ban đầu. Quan trọng nhất, hãy lựa chọn sản phẩm phù hợp với nhu cầu và khả năng tài chính của bản thân, tránh để “ham của rẻ” mà rơi vào cảnh “gánh nặng nợ nần” kéo dài.

Mua chung cư trả góp với số vốn ban đầu khoảng 200 triệu đồng tại Hà Nội là lựa chọn được nhiều người trẻ và gia đình nhỏ cân nhắc hiện nay. Với số tiền này, bạn có thể đóng trước khoảng 15-20% giá trị căn hộ, thường là những chung cư tầm trung hoặc ở vùng ven, cách trung tâm một chút. Ví dụ, một căn hộ 1,4 tỷ đồng có thể cần trả trước khoảng 150 triệu, sau đó trả góp hàng tháng khoảng 1% giá trị căn hộ, tức khoảng 14 triệu đồng mỗi tháng tùy tiến độ xây dựng và lãi suất ngân hàng.

Hình thức trả góp giúp bạn nhanh chóng sở hữu nhà mà không cần chờ tích lũy đủ tiền, rất phù hợp với những người có thu nhập ổn định nhưng chưa có nhiều vốn. Tuy nhiên, bạn cần chuẩn bị tâm lý gánh nợ dài hạn, đồng thời lên kế hoạch tài chính rõ ràng để đảm bảo khả năng trả góp đều đặn, tránh rơi vào áp lực tài chính.

Ngoài ra, khi mua chung cư trả góp, nên tìm hiểu kỹ các điều kiện vay, thủ tục ngân hàng cũng như chính sách lãi suất để chọn được gói vay phù hợp nhất. Việc chọn dự án có vị trí thuận tiện, hạ tầng tốt cũng rất quan trọng để đảm bảo giá trị căn hộ và chất lượng cuộc sống sau này.

Mua nhà trả góp với số tiền chỉ khoảng 3 triệu đồng mỗi tháng là một lựa chọn được nhiều người thu nhập thấp hoặc trung bình quan tâm vì giúp giảm áp lực tài chính ban đầu. Tuy nhiên, thực tế cho thấy mức trả góp này thường chỉ phù hợp với những căn nhà có giá trị thấp hoặc nằm ở vùng ngoại thành, xa trung tâm thành phố lớn như TP.HCM hay Hà Nội. Để mua nhà trả góp, bạn cũng cần chuẩn bị một khoản tiền đặt cọc từ 15 – 30% giá trị căn nhà, thường là vài trăm triệu đồng, bên cạnh việc chứng minh thu nhập ổn định và các giấy tờ liên quan khi vay ngân hàng.

Nếu bạn muốn mua nhà ở các khu vực trung tâm hoặc căn hộ có giá trị cao hơn, mức trả góp 3 triệu đồng mỗi tháng sẽ không đủ để chi trả cả gốc lẫn lãi trong thời gian vay thông thường. Trong trường hợp này, bạn nên cân nhắc kỹ hoặc lựa chọn thuê nhà tạm thời cho đến khi có điều kiện tài chính tốt hơn. Việc mua nhà trả góp là một quyết định lớn, cần tính toán kỹ lưỡng để tránh áp lực tài chính quá lớn về lâu dài.

Tóm lại, mua nhà trả góp 3 triệu đồng/tháng có thể khả thi nếu bạn chọn được căn nhà phù hợp với mức giá thấp và đã chuẩn bị đủ tiền đặt cọc, đồng thời có thu nhập ổn định để duy trì khoản trả góp đều đặn. Nếu không, việc thuê nhà hoặc tích lũy thêm vốn sẽ là lựa chọn an toàn hơn để hiện thực hóa giấc mơ an cư.

Mua nhà trả góp với mức 5 triệu đồng mỗi tháng là điều không dễ dàng, nhất là ở các thành phố lớn như Hà Nội hay TP.HCM. Với số tiền này, bạn thường chỉ có thể tiếp cận những căn hộ nhỏ, diện tích hạn chế hoặc ở khu vực ngoại thành, xa trung tâm. Nếu muốn sở hữu nhà ở khu vực trung tâm hoặc căn hộ có tiện ích đầy đủ, mức trả góp thường phải từ 10 triệu đồng trở lên mới phù hợp hơn.

Tuy nhiên, với những gia đình có thu nhập khoảng 20 triệu đồng mỗi tháng, như hai vợ chồng công nhân, việc trả góp 5 triệu đồng vẫn có thể cân nhắc được, đặc biệt nếu biết cách chi tiêu hợp lý và tiết kiệm. Nhiều người lao động đã chia sẻ rằng, thay vì tiền thuê trọ 2-3 triệu đồng mỗi tháng, họ có thể dùng số tiền đó để trả góp mua nhà, giúp ổn định cuộc sống lâu dài hơn.

Ngoài ra, các ngân hàng hiện nay cũng có nhiều gói vay ưu đãi với lãi suất thấp, hỗ trợ người mua nhà trả góp dễ dàng hơn. Bạn nên liên hệ trực tiếp với ngân hàng để được tư vấn cụ thể, lựa chọn phương án vay phù hợp với khả năng tài chính của mình. Việc mua nhà trả góp 5 triệu đồng mỗi tháng không phải là không thể, nhưng cần chuẩn bị kỹ về tài chính và lựa chọn dự án phù hợp để đảm bảo khả năng chi trả lâu dài.

Trong bối cảnh thị trường bất động sản ngày càng phát triển, việc vay tiền mua chung cư trả góp đã trở thành một giải pháp hợp lý cho nhiều gia đình trẻ muốn sở hữu không gian sống riêng. Tuy nhiên, trước khi quyết định vay tiền, người vay cần phân tích kỹ lưỡng khả năng tài chính, lãi suất, cũng như các rủi ro có thể xảy ra. Nếu có kế hoạch rõ ràng và kiên nhẫn trong việc trả nợ, vay tiền mua chung cư sẽ là một bước đi mang tính chiến lược, góp phần nâng cao chất lượng cuộc sống và mang lại sự ổn định cho tương lai.