Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mua nhà là một trong những quyết định tài chính quan trọng nhất trong cuộc đời mỗi người. Tuy nhiên, không phải ai cũng có đủ khả năng tài chính để chi trả toàn bộ số tiền này ngay lập tức. Vay tiền mua nhà và trả góp trở thành giải pháp ưu việt giúp nhiều người hiện thực hóa ước mơ sở hữu ngôi nhà mơ ước. Với hình thức vay này, người vay có thể linh hoạt hơn trong việc quản lý ngân sách, đồng thời dễ dàng hơn trong việc mua sắm và đầu tư cho tương lai. Trong bài viết này, chúng ta sẽ cùng khám phá các khía cạnh liên quan đến vay tiền mua nhà trả góp, từ quy trình cho đến những lưu ý cần thiết.

Vay tiền mua nhà trả góp là một giải pháp tài chính phổ biến giúp nhiều người hiện thực hóa ước mơ sở hữu tổ ấm mà không cần phải có đủ tiền mặt ngay từ đầu. Thay vì phải thanh toán toàn bộ số tiền mua nhà một lần, bạn chỉ cần trả trước khoảng 20-30% giá trị căn nhà, phần còn lại sẽ được ngân hàng hoặc tổ chức tài chính cho vay và bạn trả góp dần hàng tháng kèm theo lãi suất.

Thời gian trả góp thường kéo dài từ 5 đến 30 năm, tùy theo khả năng tài chính và thỏa thuận với ngân hàng. Mỗi tháng, bạn sẽ trả một khoản cố định gồm cả tiền gốc và lãi, giúp việc chi trả trở nên nhẹ nhàng và dễ quản lý hơn. Điều kiện để vay mua nhà trả góp thường yêu cầu bạn chứng minh được thu nhập ổn định để đảm bảo khả năng trả nợ, đồng thời không có nợ xấu trong lịch sử tín dụng.

Tuy nhiên, trước khi vay, bạn nên tìm hiểu kỹ về lãi suất, các khoản phí phát sinh và khả năng tài chính cá nhân để tránh áp lực trả nợ quá lớn. Vay mua nhà trả góp không chỉ là một khoản vay mà còn là cam kết lâu dài, vì vậy sự chuẩn bị kỹ càng sẽ giúp bạn an tâm hơn trên con đường sở hữu ngôi nhà mơ ước.

Kinh nghiệm vay tiền mua nhà quan trọng nhất là bạn cần chuẩn bị kỹ càng về tài chính trước khi quyết định vay. Theo các chuyên gia, bạn nên có sẵn khoảng 30-40% giá trị căn nhà làm vốn tự có để giảm áp lực trả nợ hàng tháng và tránh rơi vào tình trạng nợ xấu. Việc này giúp bạn chủ động hơn trong kế hoạch tài chính và không bị quá gò bó khi trả lãi.

Bên cạnh đó, bạn cần xác định rõ khả năng thu nhập hàng tháng, trừ đi các chi phí sinh hoạt để tính toán số tiền có thể trả góp ngân hàng một cách hợp lý. Không nên vay quá 50-70% giá trị căn nhà nếu không chắc chắn về khả năng chi trả, vì lãi suất vay cao sẽ khiến bạn gặp nhiều áp lực tài chính.

Một kinh nghiệm nữa là tìm hiểu kỹ các chương trình vay của ngân hàng, so sánh lãi suất và điều kiện vay giữa các nơi để chọn được gói vay phù hợp nhất. Bạn cũng nên cân nhắc giữa vay thế chấp và vay tín chấp tùy theo điều kiện tài sản và khả năng chứng minh thu nhập.

Cuối cùng, việc lập kế hoạch chi tiết về mục tiêu mua nhà, số tiền vay, lộ trình trả nợ sẽ giúp bạn kiểm soát tốt hơn tài chính và tránh những rủi ro không mong muốn trong quá trình vay mua nhà.

Khi quyết định mua nhà trả góp, điều quan trọng nhất là bạn phải chuẩn bị kỹ càng và lựa chọn thông minh để tránh áp lực tài chính về sau. Trước hết, hãy chọn ngân hàng uy tín với chính sách vay linh hoạt, lãi suất ổn định và dịch vụ tận tâm. Đừng chỉ nhìn vào lãi suất thấp mà bỏ qua các khoản phí dịch vụ hay thời gian giải ngân, vì những yếu tố này ảnh hưởng nhiều đến tổng chi phí bạn phải trả.

Tiếp theo, hãy chọn căn nhà phù hợp với khả năng tài chính hiện tại của bạn. Đừng để cảm xúc chi phối mà mua căn nhà vượt quá khả năng chi trả, vì điều này dễ khiến bạn rơi vào tình trạng khó khăn khi trả góp hàng tháng. Lập kế hoạch tài chính dài hạn, tính toán rõ ràng thu nhập, chi tiêu và dự phòng các khoản chi bất ngờ cũng rất cần thiết để đảm bảo bạn luôn có đủ tiền trả góp đúng hạn.

Ngoài ra, nên tích lũy trước từ 30% đến 50% giá trị căn nhà để giảm bớt gánh nặng lãi suất và thời gian vay. Việc này giúp bạn chủ động hơn trong tài chính và giảm rủi ro khi lãi suất thay đổi hoặc gặp khó khăn về thu nhập. Cuối cùng, đừng quên xây dựng quỹ dự phòng tài chính để ứng phó với những tình huống bất ngờ, giúp quá trình trả góp diễn ra suôn sẻ hơn.

Mua nhà trả góp với số tiền đưa trước khoảng 100 triệu đồng hiện nay là điều hoàn toàn có thể, nhưng còn tùy thuộc vào giá trị căn nhà và khả năng tài chính của bạn. Với 100 triệu đồng, bạn thường nhắm đến những căn nhà có giá trị từ 500 đến 700 triệu đồng, hoặc các dự án có chính sách hỗ trợ trả góp linh hoạt từ chủ đầu tư.

Hình thức này rất phù hợp với những người có thu nhập trung bình hoặc thấp, giúp giảm bớt áp lực tài chính ban đầu vì không cần phải chi trả toàn bộ số tiền ngay lập tức. Thông thường, bạn chỉ cần đặt cọc khoảng 10-20% giá trị căn nhà, phần còn lại sẽ được ngân hàng hoặc chủ đầu tư hỗ trợ cho vay trả góp trong nhiều năm.

Tuy nhiên, để được vay ngân hàng, bạn cần chứng minh thu nhập ổn định và có tài sản thế chấp theo quy định. Ngoài ra, bạn cũng nên cân nhắc kỹ về khả năng trả nợ để tránh rơi vào tình trạng khó khăn do lãi suất thay đổi hoặc áp lực trả nợ quá lớn. Nếu lựa chọn đúng dự án và kế hoạch tài chính hợp lý, mua nhà trả góp với 100 triệu đồng đưa trước là một bước đi khả thi để sớm có mái ấm riêng.

Mua nhà trả góp với mức 3 triệu đồng mỗi tháng là một lựa chọn khá phổ biến với những người có thu nhập thấp hoặc trung bình, nhưng cũng cần cân nhắc kỹ trước khi quyết định. Với số tiền trả góp này, bạn thường chỉ có thể mua được những căn nhà hoặc căn hộ nhỏ, giá trị thấp, thường nằm ở vùng xa trung tâm hoặc khu vực có hạ tầng chưa phát triển nhiều. Ngoài ra, bạn còn phải chuẩn bị một khoản tiền đặt cọc ban đầu, thường chiếm từ 15-30% giá trị căn nhà, nên không thể chỉ dựa vào khoản trả góp hàng tháng mà tính toán đơn giản được.

Thực tế, nếu bạn vay mua nhà tại các thành phố lớn như TP.HCM hay Hà Nội, mức trả góp 3 triệu đồng mỗi tháng thường không đủ để chi trả cho khoản vay ngân hàng do giá nhà cao và lãi suất vay hiện nay. Ví dụ, với căn hộ giá khoảng 2 tỷ đồng, số tiền trả góp hàng tháng có thể lên đến hơn 13 triệu đồng. Vì vậy, nếu thu nhập chưa đủ mạnh hoặc chưa có khoản đặt cọc lớn, bạn nên xem xét kỹ hoặc ưu tiên thuê nhà trước khi mua trả góp.

Tóm lại, mua nhà trả góp 3 triệu đồng mỗi tháng là khả thi nhưng chỉ với những căn nhà giá thấp, vị trí không quá thuận lợi và khi bạn đã chuẩn bị đủ tiền đặt cọc. Nếu chưa đủ điều kiện tài chính, việc thuê nhà là giải pháp an toàn hơn để chờ tích lũy thêm.

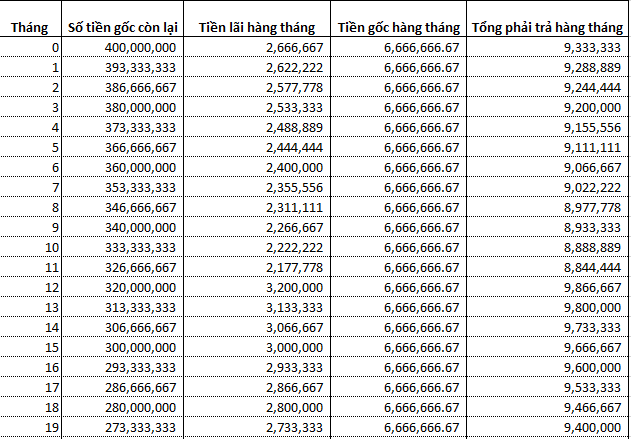

Vay mua nhà trả góp 10 năm là một giải pháp tài chính được nhiều người lựa chọn khi muốn sở hữu nhà mà không phải gánh nặng trả nợ kéo dài quá lâu. Với thời hạn vay 10 năm, bạn sẽ nhanh chóng hoàn tất nghĩa vụ tài chính, giảm thiểu rủi ro biến động lãi suất trong dài hạn và sớm có được sự an tâm về tài chính cá nhân. Lãi suất vay mua nhà trong khoảng thời gian này thường dao động từ 5,5% đến 9,2% mỗi năm, tùy theo ngân hàng và điều kiện vay.

Một điểm cộng lớn của vay mua nhà trả góp 10 năm là số tiền trả góp hàng tháng tuy có thể cao hơn so với các gói vay dài hạn, nhưng đổi lại bạn sẽ tiết kiệm được rất nhiều tiền lãi trong suốt quá trình vay. Ngoài ra, nhiều ngân hàng hiện nay còn hỗ trợ vay lên đến 85% giá trị căn nhà, giúp giảm áp lực tài chính ban đầu cho người vay. Quy trình vay cũng ngày càng đơn giản, nhanh chóng, giúp bạn dễ dàng tiếp cận nguồn vốn để hiện thực hóa giấc mơ an cư.

Tuy nhiên, bạn cũng nên cân nhắc kỹ khả năng tài chính cá nhân để đảm bảo việc trả góp không gây áp lực quá lớn trong cuộc sống hàng ngày. Vay mua nhà trả góp 10 năm là lựa chọn thông minh nếu bạn có nguồn thu nhập ổn định và muốn nhanh chóng thoát khỏi nợ nần, nhưng không phù hợp nếu bạn cần thời gian trả nợ dài hơn để giảm áp lực chi tiêu hàng tháng.

Vay mua nhà trả góp 10 năm tại Agribank là một lựa chọn rất phù hợp cho những ai muốn sở hữu nhà nhưng chưa đủ tài chính để trả ngay một lần. Với thời gian vay kéo dài đến 10 năm, bạn sẽ chỉ cần trả góp một khoản tiền nhỏ hàng tháng, giúp giảm bớt áp lực tài chính và dễ dàng hơn trong việc quản lý chi tiêu cá nhân.

Agribank hiện áp dụng mức lãi suất ưu đãi khá hấp dẫn, ví dụ như lãi suất cố định khoảng 5,5%/năm trong 6 tháng đầu, sau đó có thể tăng nhẹ tùy theo giai đoạn vay. Ngân hàng cũng hỗ trợ vay lên đến 75-100% giá trị căn nhà tùy điều kiện thế chấp, giúp bạn linh hoạt hơn khi chuẩn bị vốn ban đầu. Ngoài ra, Agribank còn miễn phí các dịch vụ như quản lý tài khoản năm đầu, phát hành thẻ và thanh toán hóa đơn qua ứng dụng, tạo thuận lợi tối đa cho khách hàng.

Quy trình vay cũng khá đơn giản, bạn chỉ cần chuẩn bị hồ sơ theo hướng dẫn, ngân hàng sẽ thẩm định và giải ngân nhanh chóng. Đây là cách giúp nhiều gia đình có thu nhập trung bình cũng có thể hiện thực hóa giấc mơ an cư mà không phải gánh nặng tài chính quá lớn trong ngắn hạn.

Vay mua nhà trả góp 20 năm tại BIDV là một lựa chọn rất phù hợp nếu bạn muốn sở hữu tổ ấm mà không phải chịu áp lực trả nợ quá lớn trong thời gian ngắn. Với thời gian vay kéo dài đến 20 năm, số tiền gốc hàng tháng được chia đều, giúp bạn dễ dàng cân đối tài chính cá nhân và gia đình. BIDV còn hỗ trợ mức lãi suất ưu đãi, ví dụ như lãi suất cố định khoảng 6%/năm trong năm đầu tiên, hoặc 5,5%/năm cố định trong 3 năm đầu dành cho người trẻ dưới 35 tuổi, sau đó lãi suất sẽ được điều chỉnh theo lãi suất huy động cộng biên độ nhất định.

Ngoài ra, BIDV cho phép bạn vay đến 95-100% giá trị tài sản đảm bảo, tức là bạn có thể gần như không cần chuẩn bị nhiều vốn ban đầu. Thủ tục vay cũng khá đơn giản, linh hoạt trong việc trả nợ, có thể trả lãi hàng tháng và tiền gốc theo tháng, quý hoặc năm tùy theo thỏa thuận. Ngôi nhà bạn mua cũng được dùng làm tài sản thế chấp, giúp quá trình vay thuận tiện hơn.

Điều này rất phù hợp với những ai có kế hoạch lâu dài và muốn ổn định tài chính, đồng thời tận dụng được chính sách lãi suất ưu đãi của BIDV trong giai đoạn đầu vay. Tuy nhiên, bạn cũng nên cân nhắc kỹ khả năng trả nợ để tránh rủi ro khi lãi suất thả nổi tăng sau thời gian ưu đãi.

Vay tiền mua nhà trả góp trong 20 năm là một lựa chọn phổ biến giúp nhiều gia đình trẻ hiện thực hóa giấc mơ sở hữu tổ ấm mà không cần phải có ngay một khoản tiền lớn. Với thời gian vay kéo dài, số tiền phải trả hàng tháng sẽ giảm bớt áp lực so với vay ngắn hạn, dù tổng chi phí lãi suất có thể cao hơn. Ví dụ, nếu vay khoảng 2,5 tỷ đồng, người vay có thể phải trả từ 20 đến 30 triệu đồng mỗi tháng tùy theo lãi suất và phương thức trả nợ.

Tuy nhiên, vay trong 20 năm cũng đòi hỏi sự cam kết tài chính rất lớn. Người vay cần có nguồn thu nhập ổn định và kế hoạch chi tiêu hợp lý để đảm bảo không bị áp lực tài chính quá lớn trong suốt thời gian dài. Ngoài ra, lãi suất vay thường chỉ cố định trong vài năm đầu, sau đó sẽ thả nổi theo thị trường, nên người vay cũng cần chuẩn bị tâm lý và tài chính để ứng phó với biến động lãi suất.

Điều quan trọng là xây dựng quỹ dự phòng đủ chi trả sinh hoạt và nợ trong ít nhất 3-6 tháng để tránh rủi ro khi gặp sự cố bất ngờ như mất việc hay bệnh tật. Như vậy, vay mua nhà trả góp 20 năm là một giải pháp tài chính phù hợp nếu bạn có kế hoạch rõ ràng và thu nhập ổn định, giúp giảm gánh nặng trả nợ hàng tháng mà vẫn sở hữu được căn nhà mơ ước.

Trong bối cảnh thị trường bất động sản ngày càng nóng, việc vay tiền mua nhà trả góp trở thành giải pháp phổ biến cho nhiều gia đình. Tuy nhiên, để tránh những rủi ro tài chính, người vay cần có kế hoạch tài chính rõ ràng và lựa chọn chính xác ngân hàng uy tín với lãi suất hợp lý. Đồng thời, việc xác định khả năng thanh toán hàng tháng và các chi phí phát sinh là hết sức quan trọng. Với những chuẩn bị chu đáo, vay tiền mua nhà trả góp sẽ là con đường hiệu quả giúp biến ước mơ sở hữu tổ ấm trở thành hiện thực.