Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống, không ai tránh khỏi những lúc khó khăn, đặc biệt là về tài chính. Khi gặp phải những tình huống khẩn cấp, việc vay mượn trở thành một giải pháp cần thiết. Tuy nhiên, với những ai đang nằm trong nhóm nợ xấu, việc vay tiền lại càng trở nên phức tạp hơn. Nhóm 3 – một khái niệm không xa lạ với nhiều người, mang đến không ít nỗi lo âu và khó khăn. Vậy làm thế nào để giải quyết vấn đề này một cách hiệu quả? Hãy cùng khám phá những thông tin hữu ích trong bài viết này nhé!

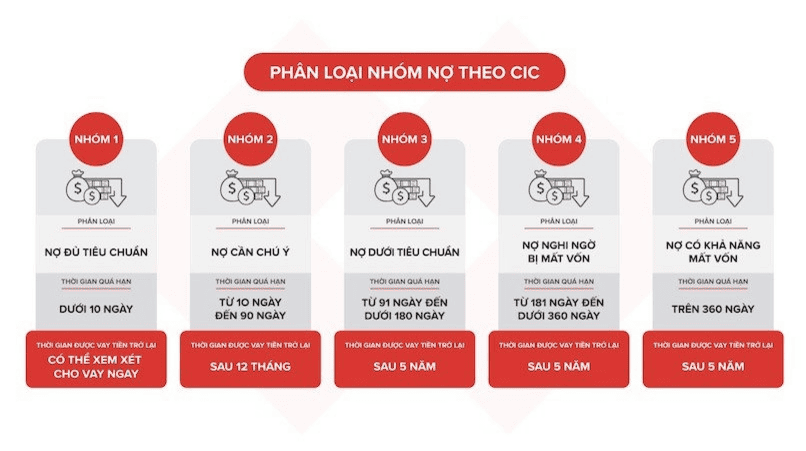

Nợ nhóm 1, hay còn gọi là nợ đủ tiêu chuẩn, là nhóm nợ tốt nhất trong các phân loại nợ. Điều này có nghĩa là người vay đã thực hiện thanh toán đúng hạn hoặc chỉ trễ tối đa 10 ngày. Nhóm nợ này thể hiện sự ổn định và khả năng tài chính của khách hàng, đồng thời tạo nền tảng vững chắc cho các giao dịch tín dụng sau này.

Một đặc điểm quan trọng của nợ nhóm 1 là tổ chức tín dụng hoặc ngân hàng đánh giá rằng khoản nợ này có khả năng thu hồi đầy đủ. Nếu bạn đang nằm trong nhóm này, chỉ cần duy trì thói quen thanh toán đúng hạn, bạn sẽ luôn được hưởng lợi từ các dịch vụ tín dụng tốt và lãi suất thấp hơn.

Khi khoản vay của bạn rơi vào nhóm nợ 1, điều đó không chỉ chứng tỏ rằng bạn có một lịch sử thanh toán tốt mà còn giúp bạn xây dựng điểm tín dụng vững chắc. Tuy nhiên, hãy nhớ rằng việc chậm thanh toán chỉ dưới 10 ngày vẫn cần được chú ý để không chuyển sang nhóm nợ cần chú ý hay nợ xấu.

Nợ xấu nhóm 2, còn gọi là “Nợ cần chú ý”, là các khoản vay quá hạn từ 10 đến dưới 90 ngày. Đây là giai đoạn đầu của việc xác định nợ xấu và thể hiện những dấu hiệu rủi ro đối với khả năng thanh toán của khách hàng. Thực tế, nếu một khoản nợ đã quá hạn từ 10 đến 90 ngày, ngân hàng sẽ đặc biệt lưu ý theo dõi tình hình tài chính của người vay.

Theo quy định của Ngân hàng Nhà nước, nợ nhóm 2 vẫn chưa được coi là nợ xấu nghiêm trọng như nhóm 3 hay nhóm 4, nhưng nằm trong trạng thái cần chú ý. Điều này có thể ảnh hưởng đến khả năng khách hàng tiếp tục vay mới trong tương lai, vì ngân hàng sẽ căn cứ vào tình hình nợ hiện tại để đánh giá rủi ro.

Nếu khách hàng không có biện pháp khắc phục kịp thời như thanh toán một phần nợ hoặc lên kế hoạch tái cấu trúc hồ sơ vay, tình hình có thể xấu đi và dần chuyển sang nợ nhóm xấu cao hơn. Đó là lý do tại sao việc quản lý nợ đúng hạn rất quan trọng để bảo vệ sức khoẻ tài chính cá nhân.

Nợ xấu nhóm 3 được định nghĩa là các khoản vay quá hạn từ 91 đến 180 ngày, và thường được xem là một trở ngại lớn trong việc vay vốn. Tuy nhiên, điều đáng lưu ý là người vay nợ nhóm 3 không bị truy tố hình sự, trừ khi có hành vi lừa đảo hay bỏ trốn. Nếu bạn đã thanh toán các khoản nợ xấu này ít nhất 12 tháng trước thời điểm nộp hồ sơ vay, có một số ngân hàng vẫn có khả năng xem xét cho vay.

Một số ngân hàng như VPBank hay SHB Finance sẵn sàng hỗ trợ vay vốn cho những người có nợ xấu nhóm 2 hoặc 3, với các điều kiện nhất định. Đặc biệt, khách hàng có thể vay tín chấp, chứng minh thu nhập, hoặc dựa vào sao kê ngân hàng. Tuy nhiên, việc vay vốn trong tình trạng này thường không dễ dàng và bạn sẽ phải chờ từ 1 đến 5 năm để lịch sử nợ xấu được hoàn toàn xóa bỏ.

Tóm lại, mặc dù nợ xấu nhóm 3 có thể là một rào cản, nhưng vẫn có những cơ hội cho vay nếu bạn đáp ứng đủ yêu cầu của các đơn vị cho vay. Hãy tìm hiểu kỹ và chuẩn bị đầy đủ giấy tờ cần thiết để tăng khả năng được hỗ trợ.

Nợ xấu nhóm 3 thường gây khó khăn cho người vay trong việc tiếp cận vốn ngân hàng. Theo quy định, nợ nhóm 3 được định nghĩa là những khoản nợ quá hạn từ 91 đến 180 ngày, và khả năng thu hồi tiền của ngân hàng là khá thấp. Điều này khiến cho hầu hết các ngân hàng thương mại và tổ chức tín dụng từ chối hồ sơ vay tiền của những cá nhân có nợ xấu thuộc nhóm này.

Tuy nhiên, vẫn có những ngân hàng như VPBank và SHB Finance chấp nhận một số trường hợp nhất định. VPBank hỗ trợ vay tín chấp dựa trên lương và sao kê ngân hàng, trong khi SHB Finance có khả năng chấp nhận nợ xấu nhóm 2 nhưng khả năng duyệt cho nhóm 3 vẫn rất thấp. Chính vì vậy, nếu bạn đang rơi vào tình trạng này, việc tìm kiếm sự hỗ trợ từ các tổ chức tín dụng uy tín và có chính sách linh hoạt là vô cùng quan trọng.

Tuy nhiên, cần lưu ý rằng lịch sử nợ xấu sẽ được lưu trữ trong hệ thống CIC trong 5 năm sau khi thanh toán xong. Điều này đồng nghĩa với việc, dù bạn có thanh toán nợ, việc vay vốn trong tương lai vẫn có thể gặp trở ngại.

Khi bạn gặp nợ xấu nhóm 3, điều quan trọng cần nhớ là thông tin này sẽ không biến mất ngay lập tức. Sau khi bạn đã thanh toán đầy đủ cả gốc và lãi, bạn phải chờ đến 5 năm để thông tin nợ xấu được xóa trên hệ thống của Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC).

Trong khoảng thời gian này, bạn cũng cần giữ vững kỷ luật tài chính và không để xảy ra thêm nợ xấu nữa. Đây chính là thời gian để bạn xây dựng lại uy tín tài chính của mình. Dù có thể thấy thời gian 5 năm là khá dài, việc này giúp bạn có cơ hội cải thiện khả năng tài chính và có thể quay lại với các khoản vay trong tương lai.

Nếu khoản dư nợ của bạn dưới 10 triệu đồng, tin vui là thông tin nợ xấu sẽ được xóa ngay sau khi bạn tất toán. Nhìn chung, để thoát khỏi “danh sách nợ xấu”, việc thanh toán đúng hạn là rất quan trọng. Hãy luôn lên kế hoạch quản lý tài chính thật tốt nhé!

Nợ xấu nhóm 3, theo quy định tại Thông tư 11/2021/TT-NHNN, là những khoản nợ đã quá hạn từ 90 ngày trở đi nhưng vẫn chưa chuyển sang các nhóm nợ nghi ngờ hay nợ có khả năng mất vốn. Tuy nhiên, một điểm quan trọng cần lưu ý là hiện tại trong bộ luật hình sự không có tội danh cụ thể nào dành cho nợ xấu.

Do đó, nếu bạn gặp phải tình trạng nợ xấu nhóm 3, bạn sẽ không bị truy tố trước pháp luật. Các ngân hàng và tổ chức tín dụng thường chỉ xem xét việc khởi kiện khi khoản nợ trở thành nợ xấu ở nhóm 4 hoặc 5, tức là nợ đã quá hạn lâu dài và mất khả năng thu hồi.

Mặc dù không bị truy cứu trách nhiệm hình sự, nhưng người vay vẫn có thể bị ảnh hưởng lớn đến tài chính cá nhân, như bị ghi nhận nợ xấu trên CIC, khiến việc vay mượn sau này gặp khó khăn. Vì vậy, việc quản lý nợ và thanh toán đúng hạn rất quan trọng.

VPBank là một trong những ngân hàng hàng đầu trong việc hỗ trợ vay vốn cho khách hàng có nợ xấu nhóm 5. Đây là nhóm có khả năng vay vốn rất hạn chế, nhưng VPBank vẫn mở ra cơ hội với những chính sách linh hoạt. Ngân hàng cung cấp nhiều sản phẩm vay, như Easy Credit, cho phép khách hàng nợ xấu nhẹ có thể tiếp cận nguồn vốn cần thiết.

Không chỉ VPBank, các tổ chức tín dụng phi ngân hàng cũng tham gia vào thị trường này, tạo ra nhiều lựa chọn cho người vay. Ví dụ, Home Credit chuyên cung cấp các khoản vay tiền mua xe và xây nhà với hồ sơ vay linh hoạt. Viettel Money cũng là một đối tác quan trọng trong việc hỗ trợ tài chính cho khách hàng.

Để tìm ra ngân hàng phù hợp để vay tiền khi rơi vào tình trạng nợ xấu nhóm 5, người vay nên xem xét kỹ chính sách cho vay của từng ngân hàng. Bên cạnh VPBank, còn có các ngân hàng như SCB, SHB hay SeABank cũng cung cấp giải pháp tài chính cho nhóm khách hàng này.

Trong cuộc sống, những tình huống khó khăn tài chính đôi khi không thể tránh khỏi, và vay tiền trong trường hợp nợ xấu nhóm 3 là một lựa chọn cần thiết với nhiều người. Mặc dù điều này không phải là một giải pháp toàn diện, nhưng với cách tiếp cận đúng và một kế hoạch cụ thể, bạn hoàn toàn có thể vượt qua giai đoạn khó khăn này. Hãy nhớ rằng, quan trọng nhất là duy trì sự tự tin và kiên nhẫn trong hành trình tìm kiếm cơ hội tài chính mới. Đừng ngần ngại tìm kiếm sự giúp đỡ và thông tin để đưa ra quyết định thông minh nhất cho tương lai của bạn.