Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh nền kinh tế ngày càng phát triển, vấn đề nợ xấu đang trở thành một thách thức lớn đối với các tổ chức tín dụng và người vay. Trong đó, nợ xấu nhóm 2 và nhóm 3 luôn thu hút sự quan tâm đặc biệt từ người tiêu dùng và các chuyên gia tài chính. Bài viết này sẽ phân tích chi tiết về tình hình nợ xấu nhóm 2 và nhóm 3, từ việc vay tiền cho đến khả năng xóa nợ và hậu quả pháp lý liên quan. Chúng tôi cũng sẽ giới thiệu các lựa chọn vay tiền hỗ trợ cho những ai đang gặp khó khăn tài chính, giúp bạn có cái nhìn toàn diện và đưa ra quyết định đúng đắn.

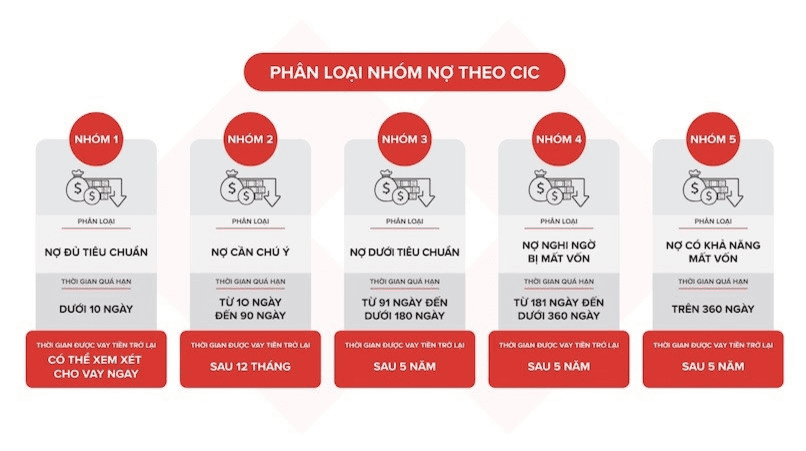

Nợ xấu nhóm 2, hay còn gọi là nợ cần chú ý, là những khoản vay mà khách hàng đã quá hạn thanh toán từ 10 đến 90 ngày. Mặc dù chưa được phân loại là nợ xấu, nhưng nhóm nợ này đã thể hiện sự rủi ro rõ rệt. Khi bạn rơi vào nhóm này, đó là một dấu hiệu cảnh báo cho thấy khả năng thanh toán đang gặp khó khăn.

Đối với nhiều người, việc có nợ nhóm 2 có thể là một trải nghiệm căng thẳng. Nếu không được xử lý kịp thời, những khoản nợ này có thể chuyển sang nhóm nợ cao hơn, dẫn đến ảnh hưởng không tốt đến điểm tín dụng của bạn. Nợ nhóm 3, chẳng hạn, chính là nợ dưới tiêu chuẩn với thời gian quá hạn từ 91 đến 180 ngày, điều này càng đáng lo ngại hơn.

Để cải thiện tình hình, khách hàng cần chủ động thanh toán đầy đủ khoản nợ gốc và lãi đã quá hạn. Việc này giúp đưa nợ về nhóm 1, giảm thiểu rủi ro và bảo vệ tài chính cá nhân tốt hơn. Nên nhớ, càng sớm giải quyết nợ nhóm 2, cơ hội phục hồi tài chính của bạn càng cao.

Vay tiền nợ xấu nhóm 2 là một vấn đề mà nhiều người cần chú ý. Theo quy định hiện hành, khi người vay chậm thanh toán khoản nợ (gốc hoặc lãi) từ 10 đến dưới 90 ngày, khoản vay đó sẽ bị xếp vào nhóm 2. Dù đã có dấu hiệu trễ hạn, nếu người vay đã được cơ cấu lại hợp đồng lần đầu, họ vẫn có cơ hội vay tiếp.

Nếu bạn đang thuộc nợ nhóm 2 nhưng cần tiền mặt, đừng quá lo lắng. Bạn vẫn có thể đăng ký vay tại các đơn vị như Home Credit, miễn là bạn đáp ứng một số điều kiện cơ bản. Điều đầu tiên và cũng quan trọng nhất là bạn cần có một nguồn thu nhập ổn định, có thể là lương chuyển khoản.

Mặc dù có nợ xấu, nếu bạn đã thanh toán hết khoản nợ quá hạn trước đó, bạn vẫn có khả năng được duyệt vay. Tuy nhiên, nếu không thanh toán đúng hạn, nợ nhóm 2 có thể chuyển sang nhóm 3, 4 hoặc 5, để lại hậu quả nghiêm trọng. Chính vì thế, cần phải theo dõi và quản lý tài chính cá nhân một cách hợp lý để tránh rơi vào tình trạng nợ nần.

Nợ xấu nhóm 3 là khoản vay có thời gian quá hạn từ 91 đến 180 ngày. Mặc dù không bị truy cứu hình sự, nhưng tình trạng này vẫn gây khó khăn lớn cho người vay, đặc biệt là khi muốn tiếp tục vay tiền từ ngân hàng. Thông thường, ngân hàng sẽ có xu hướng ngần ngại khi xem xét hồ sơ vay của người có nợ xấu.

Tuy nhiên, có một số trường hợp cho phép người có nợ nhóm 3 vẫn có thể vay được. Nếu khoản nợ này đã được thanh toán ít nhất 12 tháng tính đến thời điểm nộp hồ sơ, hoặc nếu khoản vay đã được giải quyết một cách hợp lý, sẽ có cơ hội để vay. Dù vậy, không phải dễ dàng, vì ngân hàng thường yêu cầu chứng minh rằng người vay đã ổn định tài chính và không phát sinh nợ mới.

Điểm tích cực là sau 5 năm kể từ khi thanh toán đầy đủ, nợ xấu nhóm 3 sẽ được xóa khỏi lịch sử tín dụng. Do đó, việc kiên trì và có kế hoạch tài chính rõ ràng là rất cần thiết để từng bước cải thiện tình hình.

Nợ xấu nhóm 3 được xác định là khoản nợ quá hạn từ 91 đến 180 ngày và thường thuộc loại nợ dưới chuẩn. Điều này có nghĩa là khả năng vay vốn từ các ngân hàng đối với những cá nhân có nợ xấu nhóm 3 là rất thấp. Hầu hết các ngân hàng thương mại lớn như Vietcombank, BIDV hay Techcombank đều từ chối hồ sơ của người đã mắc nợ tại nhóm này.

Tuy nhiên, vẫn có một số tổ chức tín dụng chấp nhận cho vay đối với nợ xấu nhóm 3, chẳng hạn như Shinhan Bank, VPBank, FE Credit hay TPBank. Những ngân hàng này thường áp dụng các điều kiện cụ thể và có thể yêu cầu người vay cung cấp tài sản đảm bảo. Tuy nhiên, lãi suất cho vay sẽ cao hơn so với mức trung bình, nhằm bù đắp rủi ro.

Quan trọng hơn, nếu bạn đang mắc nợ xấu nhóm 3, hãy cố gắng xóa nợ khỏi hệ thống CIC càng sớm càng tốt. Việc này không những giúp cải thiện điểm tín dụng mà còn mở ra cơ hội vay vốn trong tương lai.

Nợ xấu nhóm 3, hay còn gọi là nợ dưới tiêu chuẩn, là những khoản nợ quá hạn từ 91 đến 180 ngày. Nếu rơi vào tình trạng này, bạn sẽ phải đối mặt với không ít khó khăn trong việc vay vốn. Tuy nhiên, điều mà nhiều người thắc mắc là nợ xấu nhóm 3 bao lâu thì được xóa?

Theo quy định tại Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC), thông tin nợ xấu nhóm 3 sẽ được xóa sau 5 năm kể từ ngày bạn thanh toán hết cả gốc lẫn lãi. Có nghĩa là, sau khi tất toán khoản vay, bạn vẫn cần chờ đợi đủ 5 năm để lịch sử nợ xấu được làm sạch.

Tuy nhiên, nếu bạn có khoản dư nợ dưới 10 triệu đồng, sẽ có sự khác biệt. Trong trường hợp này, thông tin nợ xấu sẽ được xóa ngay sau khi bạn thanh toán và tổ chức tín dụng báo cáo với CIC. Chính vì vậy, tốt nhất bạn nên giữ vững kỷ luật tài chính để tránh rơi vào cảnh nợ xấu.

Nợ xấu nhóm 3, theo quy định hiện hành, là các khoản nợ đã quá hạn từ 90 ngày trở đi. Trong giai đoạn này, người đi vay chưa bị truy tố trước pháp luật. Ngân hàng chỉ khởi kiện khi người đi vay không hoàn thành nghĩa vụ trả nợ trong vòng 36 tháng. Thông thường, tổ chức tín dụng vẫn tìm cách thu hồi nợ trước khi tiến hành các biện pháp pháp lý.

Theo quy định của pháp luật, không có tội danh cụ thể liên quan đến nợ xấu, do đó người mắc nợ nhóm 3 sẽ không phải đối mặt với trách nhiệm hình sự. Thời gian và quy trình khởi kiện cũng không được quy định rõ ràng, khiến nhiều người băn khoăn về khả năng bị đưa ra tòa.

Nợ xấu được coi là những khoản vay kém hiệu quả, bị quá hạn và có nguy cơ không thu hồi được. Nhóm 1 và nhóm 2, ngược lại, vẫn được xem là nợ có khả năng thu hồi. Vì vậy, việc rơi vào nợ xấu nhóm 3 không đồng nghĩa với hậu quả nghiêm trọng về mặt pháp lý ngay lập tức.

Nợ xấu nhóm 5 được hiểu là những khoản nợ quá hạn thanh toán trên 360 ngày, thuộc loại nợ có khả năng mất vốn. Đây là tình trạng nghiêm trọng, thường gặp ở những cá nhân hoặc doanh nghiệp đã trải qua nhiều lần cơ cấu nợ nhưng vẫn không thể trả đúng hạn. Điều này không chỉ làm tổn hại đến tài chính của người vay mà còn ảnh hưởng đến uy tín tín dụng của họ.

Tuy nhiên, nếu bạn đang gặp phải tình trạng nợ xấu nhóm 5, vẫn có khả năng vay tiền. Nhiều app vay tiền uy tín như MoneyCat, Cashspace, hay Jeff có thể cung cấp các khoản vay tín chấp cho những khách hàng này, miễn là họ có thu nhập ổn định. Quy trình vay vốn sẽ bao gồm việc đăng ký thông tin, xác minh, và lựa chọn gói vay phù hợp với nhu cầu.

Người vay cần lưu ý rằng, dù có nợ xấu, chỉ cần đáp ứng một số điều kiện cơ bản là vẫn có cơ hội nhận được khoản vay. Thực tế, nhiều người đã tìm được nguồn tài chính bổ sung để vực dậy tình hình kinh tế của mình từ những app này.

Trong bối cảnh tình hình nợ xấu ngày càng phức tạp, việc hiểu rõ các khái niệm và quy định liên quan đến từng nhóm nợ là vô cùng quan trọng. Qua bài viết này, chúng ta đã phân tích chi tiết về nợ xấu từ nhóm 2 đến nhóm 5, cũng như các lựa chọn vay tiền và khả năng hỗ trợ từ ngân hàng dành cho người có lịch sử tín dụng không tốt. Chúng ta cũng đã đề cập đến thời gian xóa nợ và những rủi ro pháp lý có thể xảy ra. Việc nắm rõ thông tin sẽ giúp người vay có quyết định hợp lý, đồng thời tạo điều kiện thuận lợi hơn trong việc tiếp cận nguồn vốn cần thiết để khôi phục tài chính.