Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh tài chính ngày nay, việc hiểu rõ về các khái niệm như vay và nợ thuê tài chính là rất quan trọng để quản lý nguồn vốn hiệu quả. Vay và nợ thuê tài chính không chỉ ảnh hưởng đến tình hình tài chính của doanh nghiệp, mà còn định hình cách thức đầu tư và phát triển. Bài viết này sẽ cung cấp cái nhìn tổng quan về vay và nợ thuê tài chính, từ định nghĩa cơ bản, loại tài khoản liên quan, đến phân loại ngắn hạn và dài hạn, cũng như các khía cạnh trong tiếng Anh và quy định liên quan. Qua đó, chúng ta sẽ có cái nhìn sâu sắc hơn về vai trò của những yếu tố này trong quản lý tài chính doanh nghiệp.

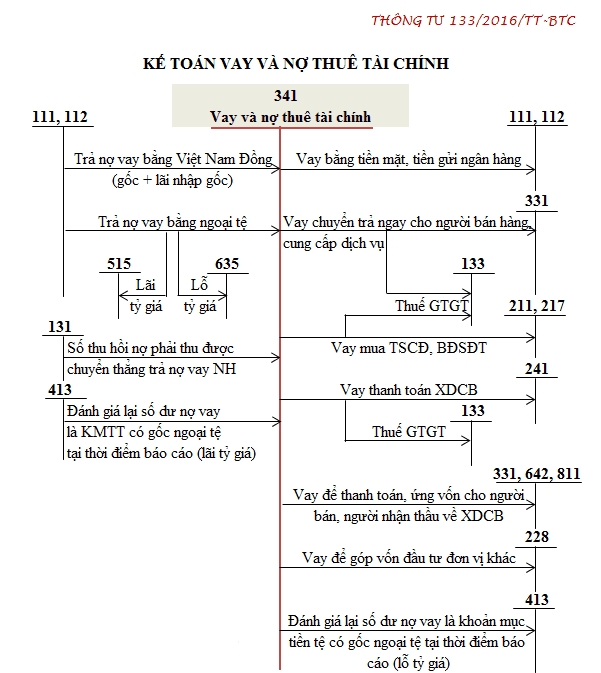

Vay và nợ thuê tài chính là những giải pháp quan trọng giúp doanh nghiệp huy động vốn để phục vụ cho hoạt động sản xuất và kinh doanh. Tài khoản 341 thường được sử dụng để phản ánh các khoản vay, nợ thuê tài chính và tình hình thanh toán các khoản nợ này. Thông thường, các khoản vay dài hạn có thời gian trả nợ trên 12 tháng sẽ được ghi nhận vào tài khoản này.

Khi doanh nghiệp thực hiện vay hoặc nợ thuê tài chính, họ có thể nhận ngay khoản tiền từ việc bán tài sản cho công ty cho thuê tài chính. Điều này giúp doanh nghiệp có nguồn lực để đầu tư mà không cần phải trả toàn bộ số tiền ngay lập tức; thay vào đó, họ chỉ cần trả dần số tiền thuê theo thỏa thuận.

Ngoài ra, nợ tài chính ngắn hạn, với thời gian thanh toán không quá 12 tháng, cũng được ghi nhận để theo dõi tình hình nghĩa vụ tài chính của doanh nghiệp. Chính vì vậy, việc quản lý và phản ánh chính xác các khoản vay cùng nợ thuê tài chính trong báo cáo tài chính là cực kỳ quan trọng cho sự phát triển bền vững của doanh nghiệp.

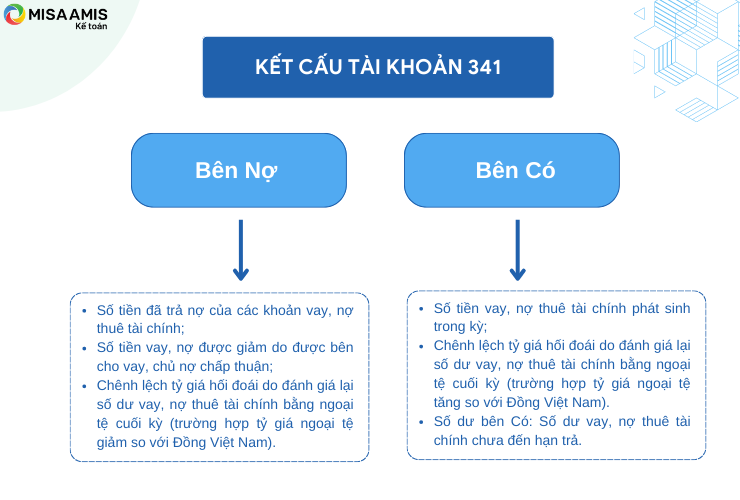

Tài khoản 341 – Vay và nợ thuê tài chính là một phần quan trọng trong hệ thống kế toán của doanh nghiệp. Tài khoản này giúp phản ánh cụ thể những khoản vay tiền và nợ thuê tài chính mà doanh nghiệp đang sử dụng. Bên cạnh đó, nó cũng ghi lại tình hình thanh toán của các khoản này, tạo nên cái nhìn tổng quan về khả năng tài chính của công ty.

Trong tài khoản 341, có hai tài khoản cấp 2, trong đó tài khoản 3411 – Các khoản đi vay là nơi lưu trữ giá trị các khoản tiền mà doanh nghiệp mượn để phục vụ cho hoạt động sản xuất kinh doanh. Những khoản vay này có thể bao gồm vay từ ngân hàng, phát hành trái phiếu hay những hình thức vay khác. Thông qua tài khoản 341, kế toán cung cấp thông tin cần thiết về mức độ nợ, từ đó giúp doanh nghiệp quản lý tài chính hơn.

Đặc biệt, số dư bên có của tài khoản này cho thấy những khoản vay và nợ thuê tài chính chưa đến hạn trả, phản ánh một cách rõ ràng tình hình tài chính của doanh nghiệp. Việc nắm bắt thông tin từ tài khoản 341 không chỉ giúp các nhà quản lý hiểu rõ hơn về tình hình tài chính mà còn hỗ trợ trong việc đưa ra các quyết định chiến lược trong tương lai.

Vay và nợ thuê tài chính là hai khái niệm quan trọng trong quản lý tài chính của doanh nghiệp, giúp phân bổ và quản lý nguồn vốn hiệu quả. Những khoản vay này được hạch toán vào tài khoản 341, phản ánh chi tiết về tình hình vay mượn, nợ thuê và khả năng thanh toán của doanh nghiệp.

Một điểm cần lưu ý là sự khác biệt giữa vay ngân hàng và nợ thuê tài chính. Trong khi vay ngân hàng thường được coi là nợ phải trả, thì nợ thuê tài chính lại được ghi nhận khác biệt. Điều này ảnh hưởng đến cách thức tính toán tổng tài sản và nguồn vốn của doanh nghiệp.

Nguồn vốn doanh nghiệp bao gồm hai thành phần chính: vốn chủ sở hữu và nợ phải trả. Tất cả tài sản của doanh nghiệp đều được tài trợ từ hai nguồn này, điều này cho thấy vai trò quan trọng của diện mạo tài chính trong hoạt động kinh doanh. Hiểu rõ về vay và nợ thuê tài chính sẽ giúp doanh nghiệp đưa ra quyết định tốt hơn trong việc đầu tư và sử dụng vốn.

Vay và nợ thuê tài chính ngắn hạn là những khoản nghĩa vụ tài chính mà doanh nghiệp cần thanh toán trong vòng 12 tháng kể từ ngày lập báo cáo tài chính. Tài khoản 341 – Vay và nợ thuê tài chính thường được dùng để ghi nhận các khoản vay này, chia thành hai loại chính: các khoản đi vay và nợ thuê tài chính.

Sự khác biệt giữa thuê tài chính và vay ngân hàng nằm ở cách thức tài trợ và trách nhiệm thanh toán. Vay ngân hàng thường có lãi suất cố định và điều kiện cụ thể, trong khi thuê tài chính có thể linh hoạt hơn tùy theo hợp đồng. Đối với doanh nghiệp, nguồn vốn bao gồm vốn chủ sở hữu và vốn vay từ các tổ chức tín dụng.

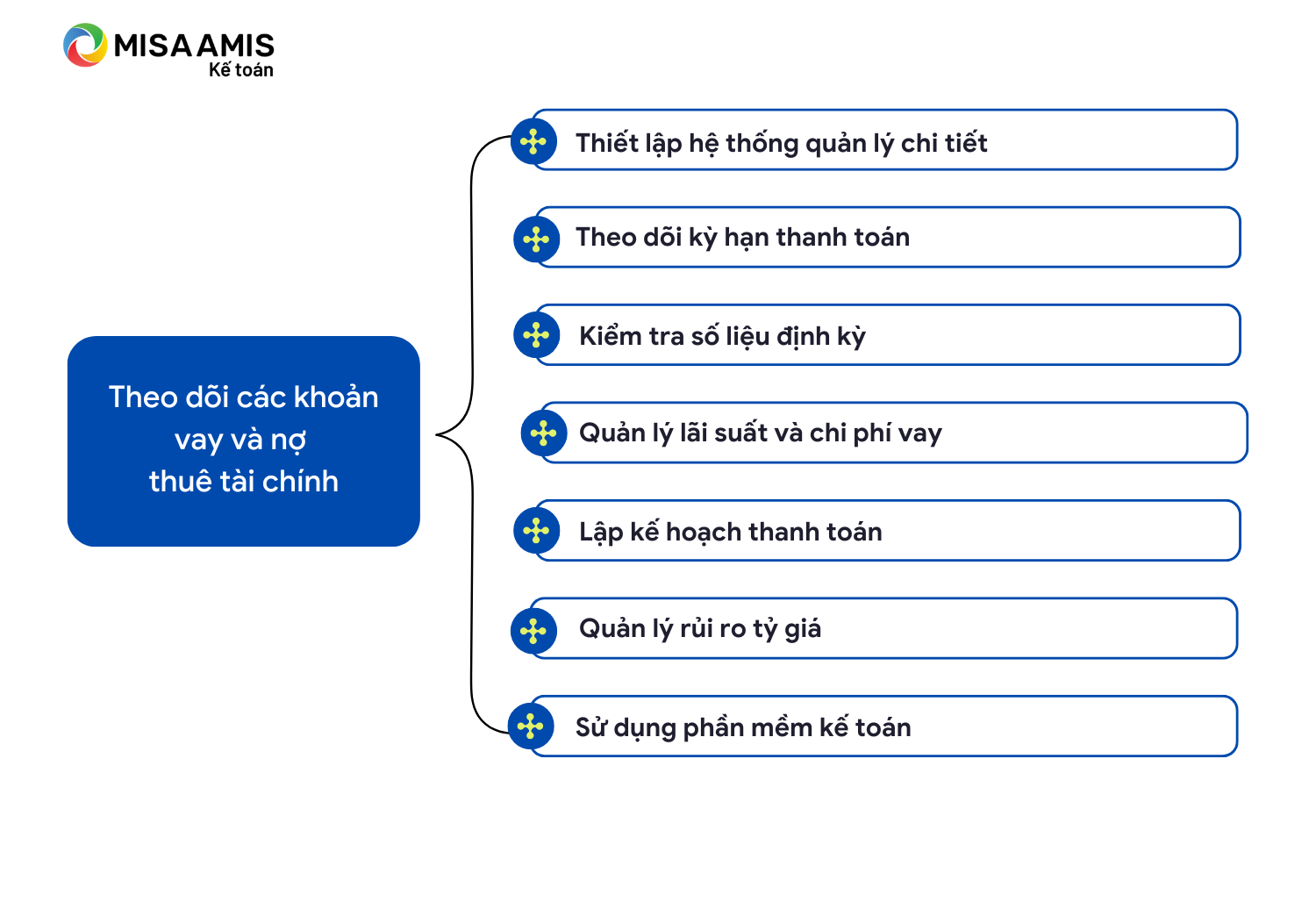

Việc phân loại các khoản vay và nợ thuê thành ngắn hạn và dài hạn rất quan trọng. Điều này giúp kế toán nắm bắt thời điểm thanh toán và lập kế hoạch tài chính hợp lý. Nhìn chung, nợ tài chính ngắn hạn đóng vai trò quan trọng trong việc duy trì hoạt động và thanh khoản của doanh nghiệp.

Vay và nợ thuê tài chính dài hạn là những khoản có thời gian trả nợ trên 12 tháng tính từ thời điểm lập Báo cáo tài chính. Việc xác định thời gian này rất quan trọng, bởi nó giúp doanh nghiệp phân loại và quản lý tốt hơn các khoản nợ của mình. Những khoản vay này thường đến từ ngân hàng, công ty tài chính hoặc các tổ chức tín dụng khác.

Một trong những điểm khác biệt giữa vay ngân hàng và thuê tài chính là cách thức thanh toán. Vay ngân hàng thường yêu cầu thanh toán theo từng kỳ hạn cố định, trong khi thuê tài chính có thể linh hoạt hơn với những điều khoản cụ thể. Doanh nghiệp thường sử dụng tài khoản 341 để ghi nhận các khoản vay và nợ thuê.

Việc quản lý các khoản nợ tài chính này có vai trò quan trọng trong việc phát triển và mở rộng kinh doanh. Thời gian vay dài lên đến 84 tháng giúp doanh nghiệp có thêm thời gian để tri trả, đồng thời quá trình cho thuê cũng đơn giản và nhanh chóng hơn. Nhờ vậy, doanh nghiệp có thể tập trung vào phát triển mà không quá lo lắng về áp lực tài chính ngay lập tức.

Vay và nợ thuê tài chính, hay trong tiếng Anh gọi là “borrowings and finance lease liabilities”, là một khía cạnh quan trọng trong kế toán tài chính. Theo quy định của Thông tư 200/2014/TT-BTC, các loại tài khoản này không chỉ giúp doanh nghiệp quản lý nguồn vốn hiệu quả mà còn cung cấp cái nhìn rõ ràng về nghĩa vụ tài chính của họ.

Vay và nợ thuê tài chính dài hạn, hay “long-term borrowings and finance lease liabilities”, là những khoản vay mà doanh nghiệp cam kết trả nợ trong thời gian dài hơn một năm. Ví dụ, “Finance lease obligations are recorded as lease liabilities”, nghĩa là nghĩa vụ thuê tài chính được ghi nhận là nợ thuê tài chính. Những hợp đồng này không chỉ mang lại nguồn vốn mà còn tạo ra áp lực trả nợ cho doanh nghiệp.

Ngoài ra, doanh nghiệp còn có thể phát hành trái phiếu chuyển đổi (convertible bonds) hoặc cổ phiếu ưu đãi (preference shares) để huy động vốn. Những chính sách tài chính này giúp cân bằng giữa việc vay nợ và bảo toàn nguồn vốn chủ sở hữu.

Tài khoản 341, hay còn gọi là “Vay và nợ thuê tài chính”, là một phần không thể thiếu trong hệ thống kế toán của doanh nghiệp. Tài khoản này được sử dụng để phản ánh những khoản tiền mà doanh nghiệp đã vay, trong đó bao gồm cả các khoản vay dưới hình thức phát hành trái phiếu và các nợ thuê tài chính. Điều này có nghĩa là mọi giao dịch về việc vay mượn đều được ghi nhận tại tài khoản này.

Chúng ta có thể thấy rằng tài khoản 341 rất quan trọng vì nó giúp doanh nghiệp theo dõi tình hình nợ phải trả. Tài khoản này bao gồm hai tài khoản cấp 2: Tài khoản 3411 dành cho các khoản đi vay, từ đó cho phép doanh nghiệp nắm bắt chính xác giá trị của các khoản vay. Việc theo dõi thường xuyên tình hình tài chính qua tài khoản này giúp các nhà quản lý đưa ra quyết định chính xác hơn trong việc huy động vốn.

Hơn nữa, việc ghi chép rõ ràng và minh bạch trong tài khoản 341 còn tạo ra sự tin tưởng cho các nhà đầu tư và chủ nợ, từ đó giúp doanh nghiệp xây dựng uy tín và khả năng huy động vốn trong tương lai.

Tóm lại, vay và nợ thuê tài chính là những công cụ quan trọng trong quản lý tài chính của các doanh nghiệp. Chúng không chỉ giúp doanh nghiệp có được nguồn vốn cần thiết để vận hành và mở rộng hoạt động, mà còn góp phần vào việc minh bạch hóa tài sản và nguồn vốn. Việc hiểu rõ các khái niệm như vay ngắn hạn, vay dài hạn cùng với các tài khoản liên quan như tài khoản 341 giúp các nhà quản lý đưa ra quyết định tài chính chính xác và hiệu quả. Hy vọng rằng qua bài viết này, bạn đọc sẽ có thêm kiến thức và cái nhìn toàn diện về vay và nợ thuê tài chính.