Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh kinh tế hiện đại, tín dụng nhà nước đóng một vai trò vô cùng quan trọng, không chỉ trong việc thúc đẩy sự phát triển kinh tế mà còn hỗ trợ cho các hộ gia đình và doanh nghiệp. Vậy tín dụng nhà nước là gì? Nó có những đặc điểm nổi bật nào, và tác động của nó đến cuộc sống hàng ngày ra sao? Trong bài viết này, chúng ta sẽ cùng nhau khám phá khía cạnh phong phú của tín dụng nhà nước, từ định nghĩa, hình thức, đến những ví dụ cụ thể cũng như ưu nhược điểm của nó. Hãy cùng nhau tìm hiểu để hiểu rõ hơn về một công cụ tài chính hữu ích này nhé!

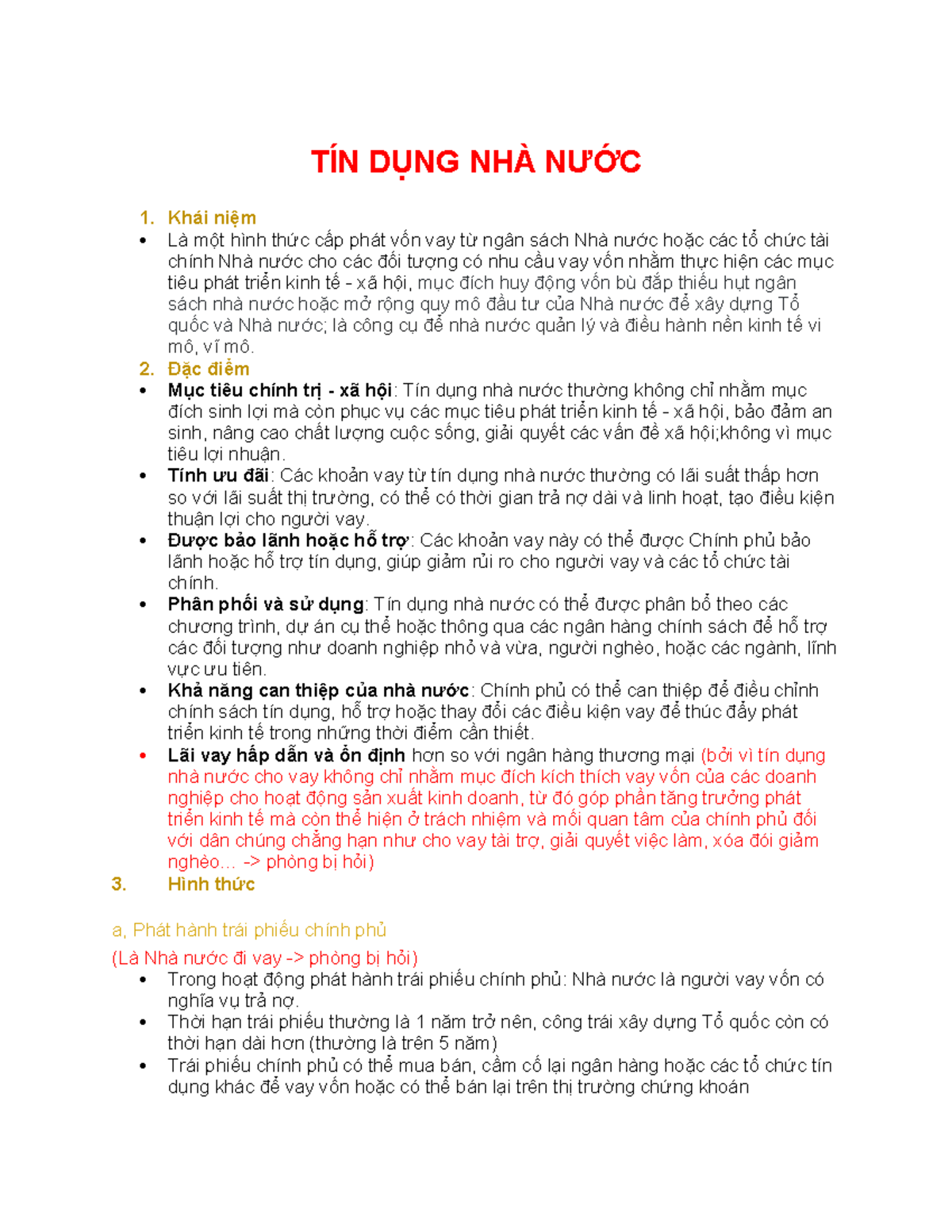

Tín dụng nhà nước là một khái niệm rất quan trọng trong nền kinh tế hiện đại. Đây chính là các hoạt động vay trả giữa Nhà nước và các tác nhân khác trong xã hội, giúp Nhà nước huy động nguồn vốn để thực hiện các chương trình phát triển và đầu tư. Bằng cách này, chính phủ có thể hỗ trợ các dự án quan trọng, từ cơ sở hạ tầng đến giáo dục, y tế và nhiều lĩnh vực khác.

Khi nói đến tín dụng nhà nước, chúng ta cũng cần hiểu rằng đây không chỉ đơn thuần là vay mượn tiền. Nó tạo ra một mối quan hệ khăng khít giữa Nhà nước với các tổ chức kinh tế và dân cư. Qua các hoạt động này, Nhà nước thực hiện chức năng quản lý kinh tế và xã hội, đồng thời tạo cơ hội cho người dân và doanh nghiệp phát triển.

Tín dụng đầu tư của Nhà nước là một phần quan trọng trong chiến lược tài chính. Sự hỗ trợ này giúp tài trợ cho các dự án đầu tư phát triển, giúp nâng cao chất lượng cuộc sống và thúc đẩy tăng trưởng kinh tế. Chúng ta có thể thấy rằng, tín dụng nhà nước đóng vai trò như một động lực mạnh mẽ cho sự phát triển bền vững của đất nước.

Tín dụng nhà nước là một hình thức cho vay đặc biệt, với nhiều ưu điểm nổi bật. Thứ nhất, nhà nước đảm bảo khả năng thanh toán cho các khoản vay, giúp người vay yên tâm hơn trong việc triển khai các dự án. Điều này tạo ra sự tin tưởng và an toàn cho các bên liên quan.

Bên cạnh đó, hoạt động tín dụng nhà nước không xuất phát từ mục tiêu lợi nhuận như trong khu vực tư nhân. Thay vào đó, nó nhằm thực hiện các kế hoạch và chủ trương của chính phủ, góp phần vào việc phát triển kinh tế – xã hội. Những khoản vay này thường đi kèm với lãi suất ưu đãi, giúp giảm bớt gánh nặng tài chính cho người vay.

Một điểm đặc biệt khác là tín dụng nhà nước có tính chất tín chấp hai phía. Cả nhà nước và người vay cùng nhau cam kết thực hiện nghĩa vụ của mình, tạo ra một mối quan hệ hợp tác chặt chẽ. Nhờ vậy, tín dụng nhà nước không chỉ giúp hỗ trợ các dự án đầu tư mà còn thúc đẩy sự phát triển bền vững cho toàn xã hội.

Tín dụng nhà nước đóng vai trò quan trọng trong việc quản lý kinh tế – xã hội, hình thành mối quan hệ giữa Nhà nước và các chủ thể trong và ngoài nước. Hình thức tín dụng này thường được cung cấp với lãi suất ưu đãi, nhằm thực hiện các kế hoạch và chủ trương của Nhà nước, giúp đạt được các mục tiêu phát triển bền vững cho đất nước.

Một trong những hình thức tín dụng nhà nước là cho vay đầu tư, trong đó nhà nước hỗ trợ vốn cho các dự án nhằm phát triển hạ tầng, phát triển doanh nghiệp hoặc cải thiện đời sống nhân dân. Nhà nước cũng đảm bảo các hình thức bảo lãnh, cầm cố để tạo dựng niềm tin cho các bên tham gia giao dịch.

Bên cạnh đó, còn có tín dụng hiện vật, trong đó đối tượng vay và trả có thể là các loại hàng hóa như thóc, gạo, gạch… Điều này giúp tạo ra sự linh hoạt cho những người không thể tiếp cận vốn bằng tiền mặt. Tóm lại, tín dụng nhà nước không chỉ đơn thuần là một kênh tài chính mà còn mang ý nghĩa sâu sắc trong việc xây dựng và phát triển xã hội.

Tín dụng nhà nước đóng vai trò vô cùng quan trọng trong việc điều hành kinh tế vĩ mô và phát triển kinh tế đối ngoại. Đây là công cụ tài chính giúp duy trì sự ổn định của lưu thông và giá cả thị trường thông qua việc hỗ trợ các dự án đầu tư phát triển. Với lãi suất ưu đãi, tín dụng nhà nước không chỉ giúp huy động nguồn vốn mà còn góp phần vào việc xây dựng những công trình thiết yếu cho xã hội.

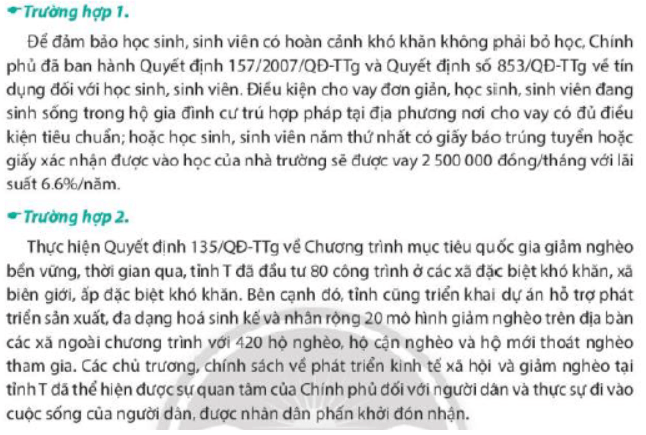

Tín dụng chính sách xã hội đã chứng minh hiệu quả khi giảm tỷ lệ hộ nghèo từ 14,2% năm 2010 xuống còn 4,25% năm 2015. Điều này cho thấy rằng sự hỗ trợ từ nhà nước là rất cần thiết, nhất là trong các giai đoạn khó khăn. Với các chính sách tín dụng rõ ràng và các điều kiện vay hợp lý, Nhà nước tạo ra điều kiện thuận lợi cho các doanh nghiệp nhà nước cải tiến thiết bị và hiện đại hóa công nghệ.

Hoạt động tín dụng của ngân hàng Nhà nước còn góp phần đảm bảo sự ổn định tài chính, từ đó hỗ trợ cho nền kinh tế phát triển bền vững. Tín dụng nhà nước không chỉ duy trì hoạt động hàng ngày mà còn góp phần tạo dựng tương lai cho đất nước trong bối cảnh hội nhập quốc tế ngày càng sâu rộng.

Tín dụng nhà nước là một kênh tài chính quan trọng, giúp mọi người và doanh nghiệp dễ dàng tiếp cận nguồn vốn để đầu tư và phát triển. Chẳng hạn, một người có thể vay 300 triệu đồng từ ngân hàng để sửa chữa nhà ở, giúp cải thiện chất lượng cuộc sống. Hình thức này không chỉ tạo điều kiện cho cá nhân mà còn thúc đẩy nền kinh tế phát triển.

Ngoài ra, tín dụng thuê mua cũng là một ví dụ điển hình. Nếu bạn muốn sở hữu một chiếc xe hơi mà không đủ khả năng tài chính, việc vay qua công ty tài chính để mua xe sẽ trở nên dễ dàng hơn. Điều này cho phép nhiều người thực hiện ước mơ sở hữu tài sản mà chưa cần phải trả toàn bộ số tiền ngay lập tức.

Tuy nhiên, cần lưu ý rằng việc sử dụng tín dụng nhà nước phải được cân nhắc kỹ lưỡng. Nếu không, nó có thể dẫn đến lạm phát và các vấn đề tài chính khác. Chính vì vậy, việc quản lý tín dụng hợp lý là cực kỳ quan trọng để có thể mang lại lợi ích bền vững cho mọi cá nhân và doanh nghiệp trong xã hội.

Cấp tín dụng là một phần không thể thiếu trong đời sống kinh tế và tài chính hiện nay. Hãy tưởng tượng bạn đang có nhu cầu mua một ngôi nhà, nhưng số tiền tiết kiệm của bạn chưa đủ. Trong trường hợp này, ngân hàng sẽ là người bạn đồng hành, cung cấp cho bạn một khoản vay với mức lãi suất và hạn mức tín dụng cụ thể. Việc này không chỉ giúp bạn sở hữu nhà cửa mà còn tạo điều kiện cho ngân hàng thu lợi từ lãi suất.

Ngoài mua nhà, tín dụng còn có nhiều hình thức khác như tín dụng tiêu dùng, cho phép bạn vay tiền để phục vụ cho các nhu cầu mua sắm, học tập hay y tế. Ví dụ, bạn có thể vay 300 triệu đồng từ ngân hàng để sửa chữa nhà, khiến không gian sống của bạn trở nên lý tưởng hơn.

Cấp tín dụng cũng đóng vai trò quan trọng trong sản xuất kinh doanh. Giả sử một doanh nghiệp cần vay tiền gấp để mua nguyên liệu sản xuất, ngân hàng sẽ xem xét tình hình tài chính của doanh nghiệp để quyết định cấp tín dụng. Tuy nhiên, cần lưu ý rằng việc cấp tín dụng cần phải công bằng và minh bạch, tránh trường hợp “vừa đá bóng, vừa thổi còi”.

Tín dụng tiêu dùng là một phần quan trọng trong đời sống hiện đại, giúp cá nhân có thể dễ dàng đáp ứng các nhu cầu thiết yếu như mua sắm, du lịch, hay học tập. Ví dụ, khi bạn muốn mua một chiếc xe máy nhưng không đủ tài chính, bạn có thể tìm đến dịch vụ vay tiêu dùng từ ngân hàng. Họ sẽ cung cấp cho bạn một khoản vay với mức lãi suất hợp lý, giúp bạn sở hữu chiếc xe mình mong muốn mà không cần phải chờ đợi rất lâu.

Nhiều công ty tài chính như Home Credit cũng cung cấp các khoản vay tiêu dùng với lãi suất hấp dẫn, có thể thấp nhất thậm chí là 0%, rất thuận lợi cho những ai cần tiền ngay. Ngoài ra, nếu bạn cần một khoản vay lớn hơn cho việc đầu tư vào kinh doanh, tín dụng ngân hàng sẽ là lựa chọn hợp lý, họ sẵn sàng hỗ trợ bạn với các điều khoản và điều kiện cụ thể.

Tín dụng thương mại, như vay để đầu tư vào sản xuất kinh doanh hay mua sắm thiết bị cho doanh nghiệp, cũng rất phổ biến. Không chỉ riêng tín dụng ngân hàng, mà còn có tín dụng nhà nước cho các dự án cần sự hỗ trợ từ Chính phủ. Tất cả những hình thức này đều mang lại cho người dân cơ hội phát triển và nâng cao chất lượng cuộc sống.

Trong hành trình khám phá tín dụng nhà nước, chúng ta đã cùng tìm hiểu về khái niệm, những đặc điểm nổi bật và vai trò quan trọng của loại hình tín dụng này trong nền kinh tế. Tín dụng nhà nước không chỉ mang đến nhiều cơ hội cho cá nhân và doanh nghiệp, mà còn góp phần ổn định nền kinh tế vĩ mô. Với các hình thức đa dạng và những ưu nhược điểm riêng, việc nắm rõ thông tin liên quan giúp chúng ta đưa ra quyết định sáng suốt hơn trong việc sử dụng tín dụng. Hy vọng rằng, bài viết này đã mang đến cho bạn cái nhìn tổng quát và hữu ích về tín dụng nhà nước, giúp bạn tự tin hơn trên con đường tài chính của mình.