Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi bắt đầu kinh doanh, câu hỏi về “vốn” thường khiến nhiều người băn khoăn: vốn là gì, gồm những thành phần nào, và phải chuẩn bị bao nhiêu mới đủ? Bài viết này sẽ cùng bạn bóc tách khái niệm vốn kinh doanh từ A đến Z — từ định nghĩa và cách gọi bằng tiếng Anh, đến việc xác định vốn là tài sản hay nguồn vốn, công thức tính, các tài khoản liên quan trên sổ sách, cũng như mối liên hệ giữa vốn và nghĩa vụ thuế. Cuối cùng, mình sẽ làm rõ cách xét vốn đối với hộ kinh doanh cá thể để bạn có cái nhìn thực tế và dễ áp dụng.

Vốn kinh doanh là số tiền hoặc tài sản mà doanh nghiệp sở hữu hoặc huy động để sử dụng trong các hoạt động sản xuất, kinh doanh. Đây là yếu tố quyết định khả năng phát triển và tồn tại của công ty, vì vốn giúp duy trì hoạt động hàng ngày và đầu tư cho tăng trưởng.

Đơn giản, vốn kinh doanh còn là con số ghi trong điều lệ công ty, thể hiện trách nhiệm tài chính của các thành viên sáng lập. Vốn là lượng tiền đầu tư để hình thành tài sản cần thiết cho hoạt động — nói cách khác, biểu hiện bằng tiền của toàn bộ tài sản dùng để sinh lời.

Vốn có thể đến từ góp vốn chủ sở hữu, vay ngân hàng, nhà đầu tư hoặc lợi nhuận tái đầu tư. Quản lý tốt vốn giúp doanh nghiệp duy trì tài sản, đáp ứng chi phí hoạt động và ứng phó rủi ro. Tóm lại, vốn là công cụ để tạo lợi nhuận và giữ doanh nghiệp bền vững.

“Vốn kinh doanh” trong tiếng Anh thường là capital /ˈkæpətəl/ (danh từ). Tùy ngữ cảnh, người ta cũng hay dùng business capital để chỉ nguồn vốn của doanh nghiệp, hoặc working capital khi nói về vốn lưu động phục vụ hoạt động ngắn hạn. Cả hai đều là thuật ngữ phổ biến trong tài chính doanh nghiệp.

Vốn kinh doanh đóng vai trò then chốt trong sản xuất và phát triển: là tiền để đầu tư, mua hàng, trả lương và duy trì hoạt động. Ví dụ tiếng Anh: “The company needs more working capital to cover its short-term obligations.” — Ví dụ tiếng Việt: “Công ty cần thêm vốn lưu động để trang trải các nghĩa vụ ngắn hạn.”

Những từ liên quan bạn nên biết: capital structure (cấu trúc vốn), issued capital (vốn phát hành), owners’ equity / stockholders’ equity (nguồn vốn chủ sở hữu), investment, funding. Trong tiếng Anh chuyên ngành, Corporate Finance được dùng để nói về tài chính doanh nghiệp nói chung.

Ảnh minh họa dễ tưởng tượng: một valy tiền hoặc chồng đồng xu cạnh nhà máy/biểu đồ tăng trưởng — thể hiện vốn đầu tư và vốn lưu động. Khi dịch, hãy xét bối cảnh để chọn business capital hay working capital cho chính xác.

Vốn kinh doanh là toàn bộ số tiền và tài sản mà doanh nghiệp hoặc chủ shop bỏ ra để khởi nghiệp và duy trì hoạt động hàng ngày. Ngoài tiền mặt, vốn còn bao gồm máy móc, thiết bị, nhà xưởng, nguyên vật liệu… Những nguồn lực này giúp sản xuất, mua nguyên liệu và trả các chi phí vận hành.

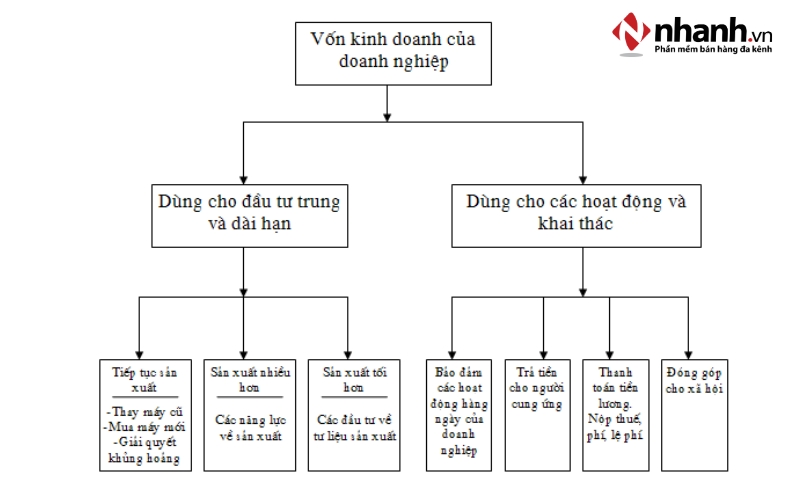

Về nguồn gốc, vốn kinh doanh gồm vốn chủ sở hữu (vốn điều lệ, tài trợ từ nhà nước, lợi nhuận để lại và các quỹ của doanh nghiệp) và vốn vay. Về loại hình, có vốn cố định cho tài sản lâu bền và vốn thường xuyên (vốn lưu động) để chi cho hoạt động hàng ngày. Chủ sở hữu cũng có thể đóng góp vốn cá nhân.

Vốn đăng ký kinh doanh phản ánh năng lực tài chính, ảnh hưởng đến phạm vi ngành nghề và kế hoạch mở rộng thị trường. Vì vậy, khi lập kế hoạch kinh doanh nên cân đối giữa vốn cố định và vốn lưu động, tính toán kỹ nguồn vốn chủ sở hữu và vay mượn để hoạt động bền vững và giảm rủi ro.

Nói ngắn gọn, vốn kinh doanh thường được hiểu là toàn bộ giá trị tài chính mà doanh nghiệp sử dụng để mua sắm, đầu tư, vận hành và phát triển hoạt động kinh doanh. Khi thành lập, số vốn góp bằng tiền hoặc tài sản của chủ sở hữu thường được hạch toán vào TK 411 “Nguồn vốn kinh doanh”.

Tuy nhiên, về bản chất vốn kinh doanh là một nguồn lực tài chính chứ không phải chính “tài sản” vật lý. Nó là công cụ để tạo ra hoặc mua tài sản, còn tài sản là kết quả cụ thể của việc sử dụng nguồn vốn đó. Nguồn vốn này có thể đến từ vốn chủ sở hữu hoặc nợ phải trả.

Hiểu rõ sự khác biệt giúp chủ doanh nghiệp quản trị tốt hơn: cần phân biệt khi nào là vốn đã góp, khi nào là tài sản hữu hình, và cân đối giữa nợ — vốn chủ để duy trì thanh khoản, mở rộng sản xuất. Quản lý vốn chặt chẽ sẽ quyết định khả năng duy trì và phát triển lâu dài của doanh nghiệp.

Khi nói đến công thức tính vốn kinh doanh, nhớ nguyên tắc cơ bản: Tổng tài sản = Tổng nguồn vốn và Tổng nguồn vốn = Nợ phải trả + Vốn chủ sở hữu. Ví dụ cụ thể: Tổng tài sản = 5.000.000 + 15.000.000 + 4.500.000 = 24.500.000 đồng, tức toàn bộ tài sản đã được tài trợ bằng nợ và vốn chủ sở hữu.

Vốn chủ sở hữu chính là phần còn lại sau khi lấy tổng tài sản trừ (-) nợ phải trả, và khi định giá nợ người ta thường tham chiếu lãi suất trái phiếu không rủi ro phù hợp với kỳ hạn nợ. Vốn điều lệ là tổng giá trị cam kết góp của chủ sở hữu (theo Điều 74 Luật Doanh nghiệp), là một chỉ tiêu pháp lý quan trọng.

Vốn kinh doanh hiểu là tổng tài sản dùng cho hoạt động; vốn lưu động ròng = tài sản lưu động – nợ ngắn hạn. Trên sổ sách, TK 411 (và TK 4111 cho vốn đầu tư của chủ sở hữu) phản ánh nguồn vốn này. Muốn có vốn nhanh và xoay vòng tốt: huy động góp vốn, vay ngắn hạn, tối ưu tồn kho và rút ngắn chu kỳ thu tiền từ khách hàng.

Nguồn vốn kinh doanh được thể hiện qua tài khoản TK 411 trong sổ sách kế toán. TK 411 có các tài khoản cấp 2, tiêu biểu là TK 4111 — Vốn đầu tư của chủ sở hữu, phản ánh khoản vốn thực đã đầu tư, và TK 4118 — Vốn khác, phản ánh nguồn vốn hình thành từ bổ sung lợi nhuận, quà tặng, tài trợ hoặc các nguồn ngoài khác.

Vốn doanh nghiệp tăng lên khi chủ sở hữu góp vốn, khi trích từ lợi nhuận hoặc từ các quỹ thuộc vốn chủ sở hữu, và cả khi phát hành cổ phiếu cao hơn mệnh giá. Vốn này là nguồn lực để mua sắm, duy trì tài sản như tiền mặt, hàng tồn kho, máy móc và các TSCĐ phục vụ hoạt động sản xuất — kinh doanh.

Khi nguồn vốn kinh doanh được điều chuyển thành tài sản cố định hoặc chuyển đổi hình thức, kế toán sẽ ghi nhận các bút toán liên quan giữa TK 411 và các tài khoản TSCĐ (TK 211, TK 213) cùng theo dõi hao mòn trên TK 214. Hiểu rõ cấu trúc TK 411 giúp quản lý vốn hiệu quả và minh bạch hơn trong báo cáo tài chính.

Số vốn kinh doanh không phải yếu tố quyết định bạn có phải nộp thuế hay không; việc đóng thuế chủ yếu phụ thuộc vào doanh thu và hình thức kinh doanh. Với hộ kinh doanh, thuế khoán được tính trên doanh thu chứ không dựa vào vốn đăng ký, nhưng khai vốn quá cao có thể ảnh hưởng mức thuế khoán.

Với doanh nghiệp, vốn điều lệ có thể ảnh hưởng một số khoản như thuế môn bài: doanh nghiệp có vốn trên 10 tỷ thường đóng 3.000.000 đồng/năm, dưới 10 tỷ đóng 2.000.000 đồng/năm. Kê khai vốn quá lớn so với năng lực còn có thể gây áp lực thuế hoặc bị coi là không trung thực.

Ngoài ra, kể cả khi không đăng ký hộ kinh doanh, nếu đạt điều kiện về doanh thu và hoạt động thì vẫn phải nộp thuế GTGT, thuế TNCN hoặc các nghĩa vụ khác. Các hoạt động góp vốn, đầu tư hay các trường hợp miễn thuế TNDN cũng có quy định riêng, nên cần cân nhắc khi ghi vốn.

Kết lại, vốn kinh doanh không chỉ là con số trên sổ sách mà còn là “xương sống” quyết định sức khỏe và hướng đi của mỗi hoạt động kinh doanh — từ hiểu đúng khái niệm, tên tiếng Anh, các thành phần, công thức tính, đến việc phân loại vào tài khoản và thực hiện nghĩa vụ thuế (kể cả với hộ kinh doanh). Nắm rõ những điều này giúp bạn quản trị vốn chặt chẽ, tránh rủi ro pháp lý và tối ưu hóa lợi nhuận. Hãy xem lại vốn hiện có, lập kế hoạch tài chính rõ ràng và nếu cần, tham khảo tư vấn kế toán/thuế để vận hành kinh doanh bền vững hơn.